文 | 唐涯 陈戴希

“资产证券化”这两年在中国成了网红名词。做金融的不发行几个资产证券化产品简直不好意思出来混。其实呢,它不过是债权融资的方式之一(资产证券化的「前世今生」——美国篇),兴起于上个世纪60年代的美国。2005年-2013年,这种舶来品在中国债券市场的发行一直不温不火,分别经历了初步试点阶段、停滞阶段和试点扩大阶段。2014-2016年,中国的资产证券化异军突起,在产品设计创新和发行创量方面均十分吸睛,BUT……和欧美资产证券化市场仍然存在鲜明差异。在本讲中,我们首先分析中国资产证券化与欧美资产证券化的规模差异,随后我们再奉上关于基础资产差异的分析。

中国的资产证券化产品主要分为两类:信贷资产支持证券化和企业资产支持证券化。这两个名字非常拗口,念出来累觉不爱,而且名不副实。为什么名不副实呢?我们统计了2005-2015年发行量数据后发现,62%的信贷资产支持证券化项目的基础资产是企业贷款,而12%的企业资产支持证券化项目的基础资产是信贷资产(真的很像绕口令有木有)。

所谓的“信贷资产证券化”和“企业资产证券化”其实是欧美资产证券化产品的中国本土的换名改造。此事说来话长——中国债券市场一直呈现“监管分割”的诡异画风,银监会主管的银行间债券市场,而证监会主管交易所债券市场——所以官方将“银监会主管审批、发行在银行间债券市场的资产证券化”称为信贷资产支持证券化,而“证监会主管审批、发行在交易所债券市场的资产证券化”则称为企业资产支持证券化。在发行实践中,这两类产品的发起人和基础类型均有重叠,这两个名字更像是中国式监管分割下造词运动的产物。(非金庸迷请自动跳过——我们研究组内部直接将这两类产品命名为“洪顺堂资产证券化”和“青木堂资产证券化”,从此再没有人弄混弄晕过)。

为了和欧美市场进行对比,我们按照国际惯例将中国资产证券化项目进行分类。从产品属性来说,欧美债券市场上,广义的资产证券化包括房地产贷款证券化(MBS, Mortgage-backed-securitization)、其他类型贷款证券化(ABS, Asset-backed-securitization)、再证券化产品(CDO, Collateralized-debt -obligation)。在英国债券市场上还有一个流行的产品叫整体业务证券化(WBS, Whole-business-securitization)。

MBS包括RMBS(个人住房贷款证券化)和CMBS(商业地产贷款证券化)。

ABS又称为狭义的资产证券化,其基础资产包括:房地产贷款以外的其他类型贷款或者债权性资产,例如汽车贷款、学生贷款、信用卡贷款、租赁债权、应收账款债权、企业贷款等。

CDO的基础资产包含MBS和ABS债券,所以我们将其视为“再证券化”产品。

WBS则是将企业的整体运营资产作为基础资产,以其产生的现金流作为支持发行的证券化产品。它是对企业的整体运营收益而非企业某项特定资产进行的证券化。(具体定义请参考资产证券化微课堂第二讲两会上总理强调的资产证券化——来自欧洲的WBS 以及第三讲资产证券化就在你身边——蚂蚁花呗&京东白条的秘密)

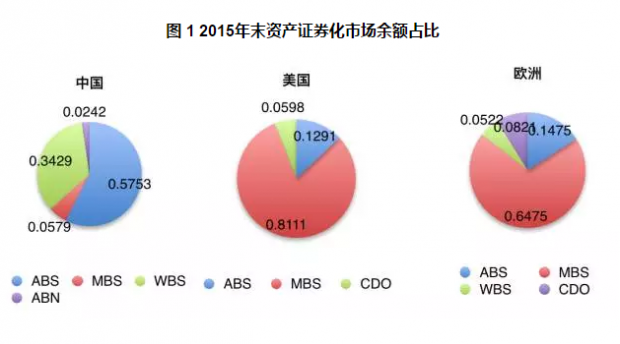

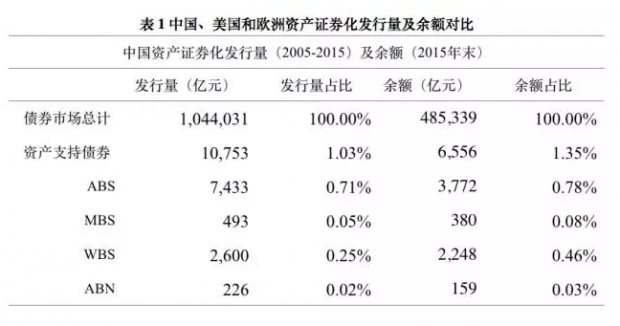

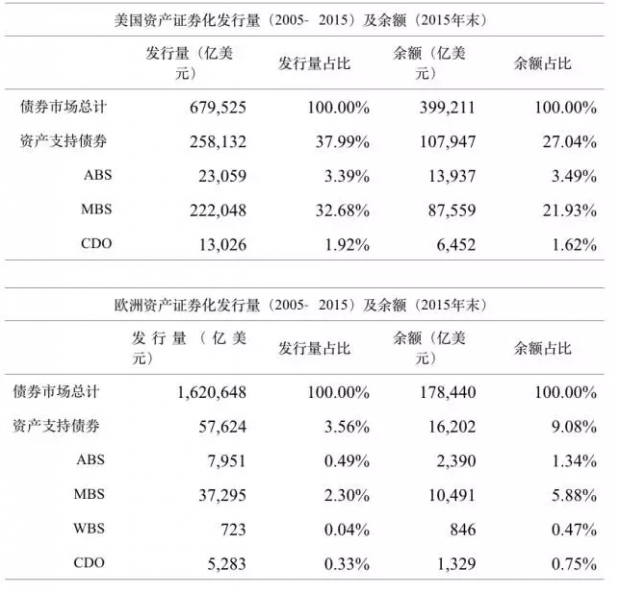

下面图表中是中国、美国、欧洲三个债券市场资产证券化项目2005至2015年发行规模及余额情况。

备注1:美国债券规模数据来源于美国证券业和金融市场协会(SIFMA)的统计。欧洲债券规模数据来源于欧洲金融市场协会(AFME)的统计。2:中国债券市场存在一类特殊的资产证券化产品资产支持票据(ABN),由银行间交易商协会主管,发起人主要是地方国企,项目基础资产为企业债权,包括基建设施收益权和公用事业项目收益权。至2015年底,ABN累计发行规模24单,226亿元,占资产证券化市场累计发行量占比的2%。项目不设置SPV。采取定向发行模式,认购人小于20人。

从图表中可以看出,在资产证券化的发行量/存量和产品结构方面,我们和欧美市场都有很大不同。

第一,在资产证券化产品存量上,我国仍远落后于欧美市场。作为“An American/European baby born in China”, 到2015年末,我国资产证券化余额为6555亿元,同一时点美国和欧洲的资产支持债券余额分别是中国的107倍和16倍。按照占债市规模的比例来看,资产证券化产品是欧美债是的主流产品——美国资产支持化产品债券余额占债市总余额的27.04%,欧洲这一比例为9.08%。而中国资产证券化产品,虽然被炒作得沸沸扬扬,但到2015年底,仅仅占债市余额的1.35%,还远远不是债市的主流。

第二,如果仔细分析资产证券化产品的分类(见图1),我们会发现这种债市占比的差距主要体现在房地产抵押贷款证券化项目(MBS)上。MBS在美国和欧洲资产证券化市场余额占比分别为81.10%和64.76%,是市场的中流砥柱。我国MBS在这11年仅有18单项目发行,占资产证券化市场余额占比例为5.93%。

中国MBS在市场的弱势地位与国内房地产市场消费者行为有关。据估算,2013年中国个人住房贷余额是国民净储蓄的0.42倍,而美国该比值为16.2倍。换言之,我国消费者倾向于储蓄购买住房,或尽快偿还按揭贷款,而美国消费者更倾向于借贷购房,而且也不急于还贷。从银行的角度而言,在前面的十年间,个人住房贷款是银行的优质资产,在没有流动性压力的情况下,国内银行没有动机对其进行证券化处理。

建行在2005年推出国内首单MBS项目,其创新意义大于实质需求。直到2015年5月,银行间市场交易商协会发布《个人住房抵押贷款资产支持证券信息披露指引(试行)》后,MBS才开始逐渐浮出水面:2015年全年,商业银行在银行间债券市场发行了10单RMBS项目,发行总量总计329亿元。同年,武汉、杭州、湖州、三明市和泸州公积金中心首次试水公积金贷款资产证券化项目在上交所发行。随后,上海公积金中心在银行间债券市场发行了两单MBS,额度到达69.60亿元。这7单以公积金贷款为基础资产的证券化项目是更为典型的中国版本RMBS项目。

从基础资产的性质来看,期限长,流动性差,低违约率的公积金贷款是资产证券化的理想标的,以公积金贷款为主的RMBS可能是中国资产证券化发展的一个重要方向。2016年5月,央行、财政部、住建部联合发布的《全国住房公积金2015年年度报告》,显示截止2015年末全国住房公积金缴存余额40,674.72亿元,潜力不小,但是仍然路漫漫其修远。

因为路漫漫, 其修远,我们要上下而战斗。路漫漫,其修远,只有傻瓜才忧愁。我战斗,我战斗,我为了什么战斗。我难受,我难受,我哎哟哎哟哎哟,我战斗,我战斗,我为了什么战斗…… ——郑钧《路漫漫》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}