一、消息市:各说各话

如果你试图在过去一周的中东局势中寻找一条清晰的线索,那么你和全球最聪明的资金站在了同一个困境里——陷入消息市,而且双方各说各话。

4月8日是一个重要转折点,距离特朗普对伊朗军事行动的最后期限还剩90分钟,一切反转,美方宣布暂停两周,伊朗接受停火方案并提交10项条款。40天的炮火之后,和平似乎触手可及。原油闪崩近20%,全球股市和黄金则像被松开了弹簧,集体反弹。然而同一天——注意,是同一天——以色列对黎巴嫩发动了自冲突以来最大规模的空袭,上千人伤亡。伊朗宣布停火协议遭到破坏,霍尔木兹海峡再度关闭。

一天之内,市场跟着屏幕前的消息,完成了“狂喜-震惊-困惑”一轮快速情绪变化。

这是这周的增量难度——事态本身已经反复无常了,各方对同一事件的叙述竟能南辕北辙,各说各话。4月8日清晨06:32,川普发文称收到了伊朗的10点方案,并认为这是可供谈判的可行基础;39分钟后,伊朗外长阿格拉奇回应“美国总统宣布接受伊朗10点方案总体框架作为谈判基础”。表面上在说同一件事,实际上他们各自心中的画面截然不同。川普意思是,行,先拿来谈谈,最后什么样再说。所以当CNN报道川普接受伊朗10点方案时,川普暴怒辟谣。平心而论,从原文措辞来看,CNN确实冤枉了他。但伊朗外长那条推文的措辞,同样给足了CNN误读的空间。

双方各说各话,都在用对自己最有利的方式解读同一组文字。

直到最新,仍然保持这样的格局。4月12日约21小时的伊斯兰堡谈判后,美伊未能达成协议。万斯称,核心原因在于伊朗未对放弃发展核武器作出明确承诺,美方在谈判中已展现出相当的灵活与诚意,并明确列出可接受与不可接受的条件,但伊朗选择不接受。而伊朗外交部发言人表示在一些问题上达成了共识,但在两三个重要问题上存在分歧。伊朗称,在谈判中提出了合理建议,现在“球在美国这边”。同一张谈判桌,同一个未达成协议结果,双方却讲了两个截然不同的故事。万斯怪伊朗不肯接受,伊朗怪美国不肯接球,双方都在把自己塑造成那个已经走到谈判桌中央的角色。

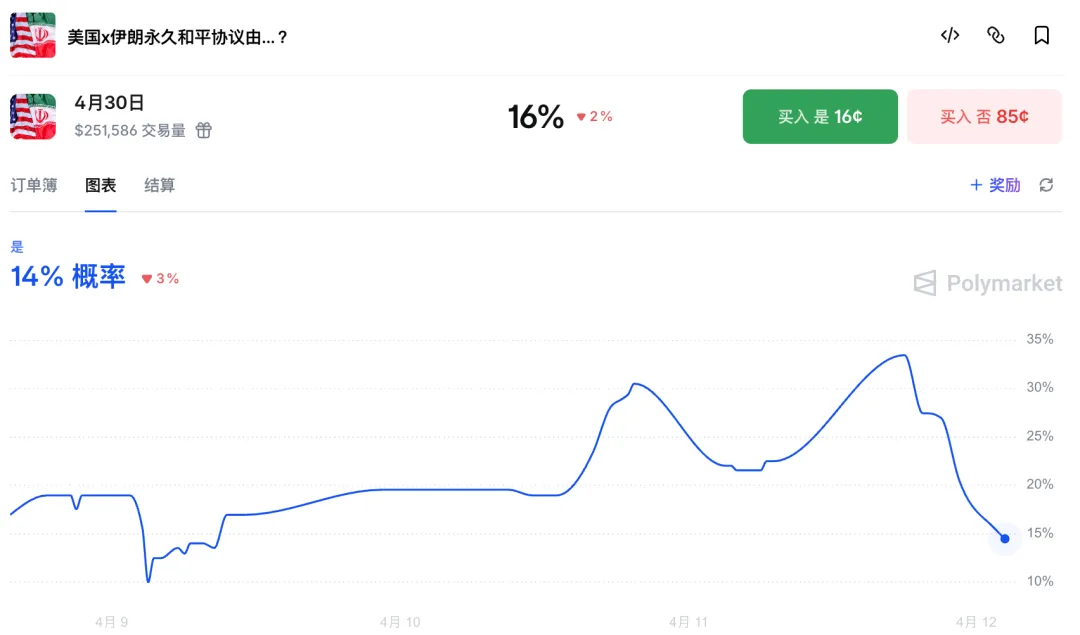

对投资者而言,消息市的残酷之处在于:你接收到信息的那一刻,定价已经完成。一条推文让原油暴跌20%,另一条声明又把它拉回来——而这两条消息之间可能只隔几个小时。Polymarket上美伊和平协议的概率像心电图一样剧烈跳动,坐上一张谈判桌给了30%概率,不欢而散概率骤降至10%附近,本身就是极端不确定性的实时心电图。你以为自己在做决策,其实只是在追逐噪音的尾巴。

图. 美伊4月30日谈成概率

更致命的是,这种“各说各话”的消息市,难度系数更高,每一个“确定性”都可能在下一秒被推翻。你无法基于停火的消息建仓,因为以色列的空袭随时可能把停火撕碎;你也无法基于冲突升级的消息去做空,因为一条凌晨的推文就可能让油价跌去五分之一。在这种环境下追逐每一条消息进行交易,本质上是在与随机性对赌。唯一比较确定的,是底线是清晰的,大规模升级的尾部风险可控,停火是各方非常珍惜的局面,但由于谈判内容分歧巨大,仍处于“各说各话”,或者“以打促谈”阶段。

二、预期差:在恐惧里翻找被错误定价的筹码

消息市让短线交易者束手无策,但对中长期投资者而言,这种混沌状态,恰恰是“预期差”机会最丰饶的土壤。正是因为市场在风险进行线性外推和过度定价,才为清醒的中长期投资者创造了错误定价和配置的窗口。比如长期蹲合适点位入场的巴菲特,2008年金融危机、2014年克里米亚危机,都是他重要的买点时刻(尽管最近受访,近期还未到达他的买点时刻)。

预期差机会的逻辑很朴素:市场价格反映的是共识预期,而现实的最终走向与共识之间的偏差,就是利润的来源。霍华德·马克斯在《投资最重要的事》中将这个道理说得最透彻——卓越的回报不来自买到好资产,而来自买到“比市场以为的更好”的资产。你不需要知道未来的精确答案,只需要比市场共识更接近现实半步。这种波动时刻,是制造预期差的最大温床。

当前的市场正在提供这样的缝隙,而且不止一条。比如原油,4月8日历史性TACO时刻,股票反弹,原油被恐慌抛售。但冷静审视,无论之前被恐慌抛售的股票头寸,还是当天被抛售的原油头寸,都充满了预期差机会。原油突然锚定在“霍尔木兹海峡开放”这一极端假设上,让市场本能地倾向于对最好情景进行充分定价。但事实上,谈判远未尘埃落定,随时可能反复;而霍尔木兹海峡作为伊朗手中分量最重的地缘筹码,越是在谈判胶着甚至倒退的阶段,越不可能被轻易搁置。沿着这两条逻辑线中的任何一条推演,原油当前的定价都显得过于乐观——市场把“最好情景”当成了“基准情景”。

但必须说清楚一件事:看到预期差,和赚到预期差的钱,中间隔着一道几乎无法逾越的鸿沟。窗口的存在不等于你能从中获利。预期差交易本质上是左侧交易——你必须在市场仍然恐惧的时候买入,在共识还没有转向的时候下注。这意味着你很可能在买入之后继续承受浮亏,在所有人都说你错了的时候独自扛住压力。没有任何技术指标会告诉你“这里是底部”,没有任何消息会给你一个确认信号——因为如果有,那就不是预期差了,那是共识。

你可能方向判断完全正确,但因为进场太早而被波动洗出局;你也可能拿对了方向,但因为仓位过重,在黎明前最黑暗的那一刻被迫止损。索罗斯说“市场总在某个方向上走过头”,但他没告诉你的是:在市场纠偏之前,它可能会在错误的方向上再多走很远一段。预期差的钱是市场上最丰厚的一类回报,同时也是最难赚的一类回报。它要求你兼具判断力与耐心,要求你在逻辑上领先共识一步、在情绪上与共识背道而驰,还要求你在漫长的等待中不被自我怀疑吞噬。

说到底,消息市制造混乱,混乱制造错误定价,给到预期差的交易机会——但都非常考验能力和水平,容易看到但是赚不到。消息市考验纪律——不追涨杀跌,不被噪音裹挟。交易预期差考验认知与心性——在众声喧哗中辨别信号,在极端恐惧中扣下扳机。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}