就业太强了——这是2025年1月10日新增非农数据公布后,华尔街的反应。

12月新增非农就业25.6万,大幅高于预期值16万。失业率回落至4.1%,低于预期值和前值4.2%。劳动参与率62.5%,持平预期值和前值。之前周二公布的11月职位空缺报告也显示劳动力市场的需求回暖,职位空缺突破800万大关,回升至809.8万人。

担心了这么久的衰退,还是没来。

2024年8月之前,劳动力市场的疲软一度是市场心病,当时“美国衰退”叙事一度流行,导致股市大幅波动。但目前看起来,降息对劳动力市场的有效呵护被证实,美国就业市场的韧性再现。之前拉响衰退警报的“萨姆规则”开始反向波动,市场开始操心就业太强,通胀上涨。

12月非农数据方面,数据的强劲同时体现在各个口径和结构上:

比如说,小企业职位空缺上升。一般而言, 衰退环境中小企业更加脆弱,但目前数据显示相反迹象。

比如说不同口径下,新增就业均明显增加,而且私营部门是贡献主力。12月私营部门ADP、CES、CPS口径下的新增就业数量是+12.2、+22.3、+50万人,没有数据打架的情况。

怎么看也没看出衰退痕迹。

就业强不是好事吗?也未见得。

起码资本市场不一定欢迎——

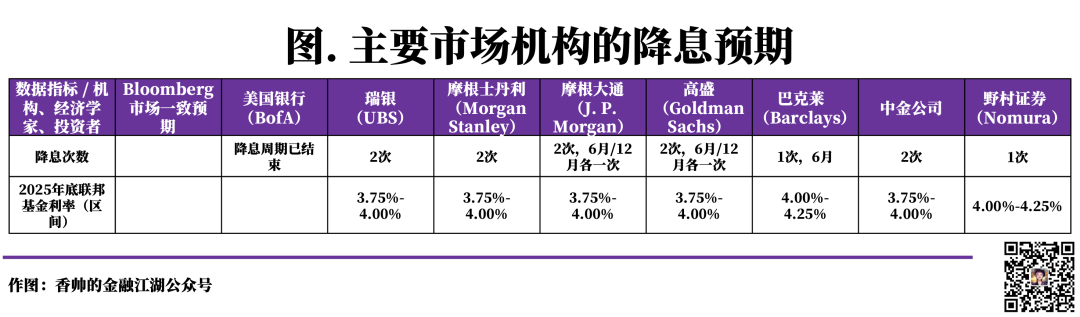

就业数据公布后,降息预期迅速被浇灭。市场认为美联储会在1月保持利率不动的概率从一周前的80+%,直接一步提升至95%+。美银、花旗、高盛等华尔街大行,纷纷快速改口,调低本年度降息频率和幅度到两次。有些改口比较彻底的,比如美银,甚至直接180度打方向盘,预测降息周期结束(之前预测两次,合计50BP降息),甚至开始考虑加息——美银首席经济学家表示“在强劲的12月就业报告发布后,我们认为降息周期已经结束。如果核心个人消费支出价格指数的同比升幅超过3%,且通胀预期上升,那么应该开始讨论加息问题了。”随着不降息的预期出现,美元更加走强,美元指数直接逼近110关口,刷新两年最高。道指跌700点,标普抹去美国大选后涨幅,纳指跌幅1.63%,罗素2000跌2.22%,恐慌指数VIX涨8.25%,10年期美债涨8.44个基点,报4.7736%,30年起盘中一度冲至5.0%以上。

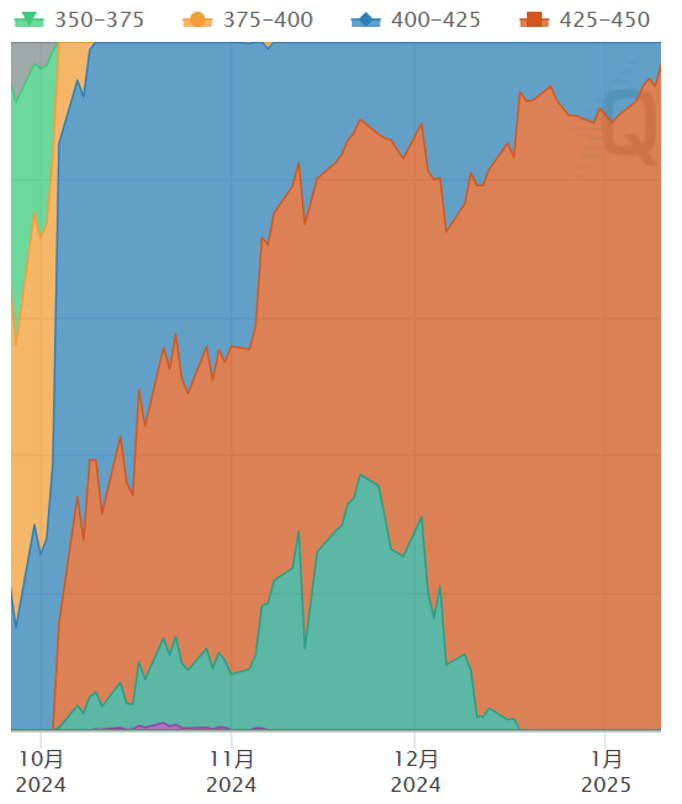

图. 近期降息预期变化及美元指数表现

图. 近期降息预期变化及美元指数表现

从劳动力市场需要呵护,需要2025年降息多次,到现在短期内暂时没有降息的必要,全市场对于美国利率走势的叙事,在两个月之间,已经彻底反转——

首先,强美元成为共识,短期内很难看到反转的迹象。尤其是1月15号的CPI和20号的特朗普就职,都很大概率会推高通胀预期。现在华尔街分析师对12月CPI的一致预期是同比2.9%,环比0.3%。美联储多位理事(e.g.鲍曼等)已经开始认为通胀面临上行风险。

在强美元叙事的交易中,可能会出现几种情况——

中美利差水平持续。在利差无法收窄以及面临走阔的可能下,人民币汇率有一定压力。

美债、美股等和市场基准利率紧密挂钩的资产,与美联储政策叙事共振,任何新出的数据,都可能被全市场拿着放大镜审视——市场的过度反应在所难免。而交易一旦拥挤,只要有新信息进入随之而来的波动和转向,也会更加剧烈。

交易拥挤时刻,向上和向下的风险一样大,多次演绎中,FOMO害怕错过是多种策略中的较次策略,因为这种策略很难赚到增量信息的钱,还容易跟着市场过度乐观以及过度悲观。

这种时刻,空仓、定投、反向交易等等是一些克服人性的其他更优策略。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}