最近,多家上市公司爆出追缴税款的新闻——

事件一:

6月12日,博汇股份发布停产公告,将采取各项节流措施,包括但不限于逐步安排员工放假、减薪、裁员等方式,努力维持日常经营活动。为何要停产呢?主要原因是税收追缴。3月29日,博汇股份曾发布公告称,近日,公司收到宁波某税务所的通知,要求补缴税款3.0亿元,业绩将由盈利转为大额亏损。

事件二:

6月13日,维维股份发布公告称,公司收到枝江市税务局通知,公司原控股子公司枝江酒业1994年1月1日至2009年10月31日的应纳税费,合计约为8500.29万元。

这些公告,引发了“税务倒查30年”的议论。过去30年,不少企业的财税制度并不规范,税务征缴规则也时有变化,如果真的倒查30年,估计会有一大批企业老板们寝食难安。

税务局真的要翻查30年的旧账吗?

6月18日,针对“税务倒查30年”的问题,国家税务总局作出澄清回应,表示税务部门没有组织开展全国性、行业性、集中性的税务检查,更没有倒查20年、30年的安排。近期反映的有关查税补税,有的是对企业以前年度欠税按程序进行催缴,有的是对企业存在的税收政策适用风险按程序予以提示告知等。

一周后,2024年6月25日,审计署网站刊登《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》,对税务部门批评如下:征管不够严格和制度漏洞造成税款流失。审计署建议,要加大税费征管力度,完善部门数据共享,堵塞制度漏洞,做到应收尽收、颗粒归仓,巩固好财政收入恢复性增长态势。

因此,在全国层面上,并不存在“税务倒查30年”。但是,全国各地加大税收征管力度,这是事实。

这传递出什么信号呢?

我们今天要谈两点:

第一,在经济下行期,企业的实际税率反而会上升。各地的实际税率与地方财政情况有关。

第二,“税务倒查30年”的新闻,反映出地方财政的深层危机。新一轮财税改革正在筹划中。

1

顺周期的实际税率

大家都知道,法律条文是白纸黑字板上钉钉,但执法力度却可以灵活变通。在税收领域也是如此,法定税率是固定,但是地方政府有很大的自由裁量权的。

因此,企业面对的实际税率很大程度上取决于地方政府的执法力度:

经济繁荣之时,地方政府的枪口可以抬高一寸,对企业的避税操作睁一只眼闭一只眼,这就导致企业的实际税率偏低。

经济下行之时,地方政府收入下降,就会加大税收征缴力度,应收尽收、颗粒归仓,这就意味着企业的实际税率上升。在目前的经济环境下,很多企业本身就经营困难,又面临税收追缴,导致现金流“雪上加霜”。因此,像博汇股份这样的企业,就“税痛感”强烈,宣称要停产、减薪、裁员,这无疑不利于稳就业、稳经济。

也就是说,企业的实际税率是顺周期的,损不足而奉有余,这明显与中央的“强化宏观政策逆周期和跨周期调节”政策基调相悖。

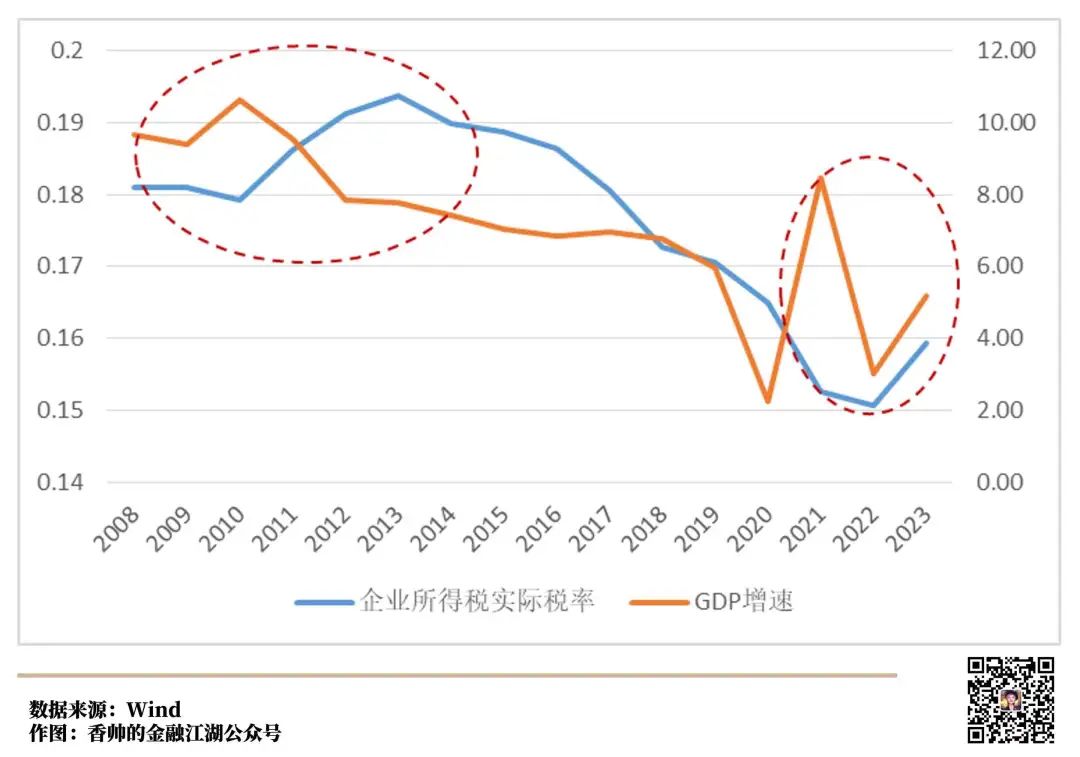

我们计算了上市公司的企业所得税实际税率,就发现了两个规律:

第一,总体来看,2013年以来,企业税负在持续下降。

第二,2009-2013年、2021-2023年,企业所得税实际税率出现顺周期的特征:2012、2013年经济增速下滑的同时,企业实际税率却在上升;2023年经济低迷之时,企业实际税率却有所反弹,比2021年大约提高了1个百分点。

图. 企业所得税实际税率与GDP增速

长期来看,提高税收征管能力没毛病,是提高国家现代化治理能力的题中之义。

但是,短期来看,在这个寒意料峭的时刻,对已经步履蹒跚的企业提高实际税率,有可能就会变成压垮骆驼的最后一根稻草。

繁荣的经济,应该是合作共赢,而不是零和博弈。

2

地方财政的紧日子

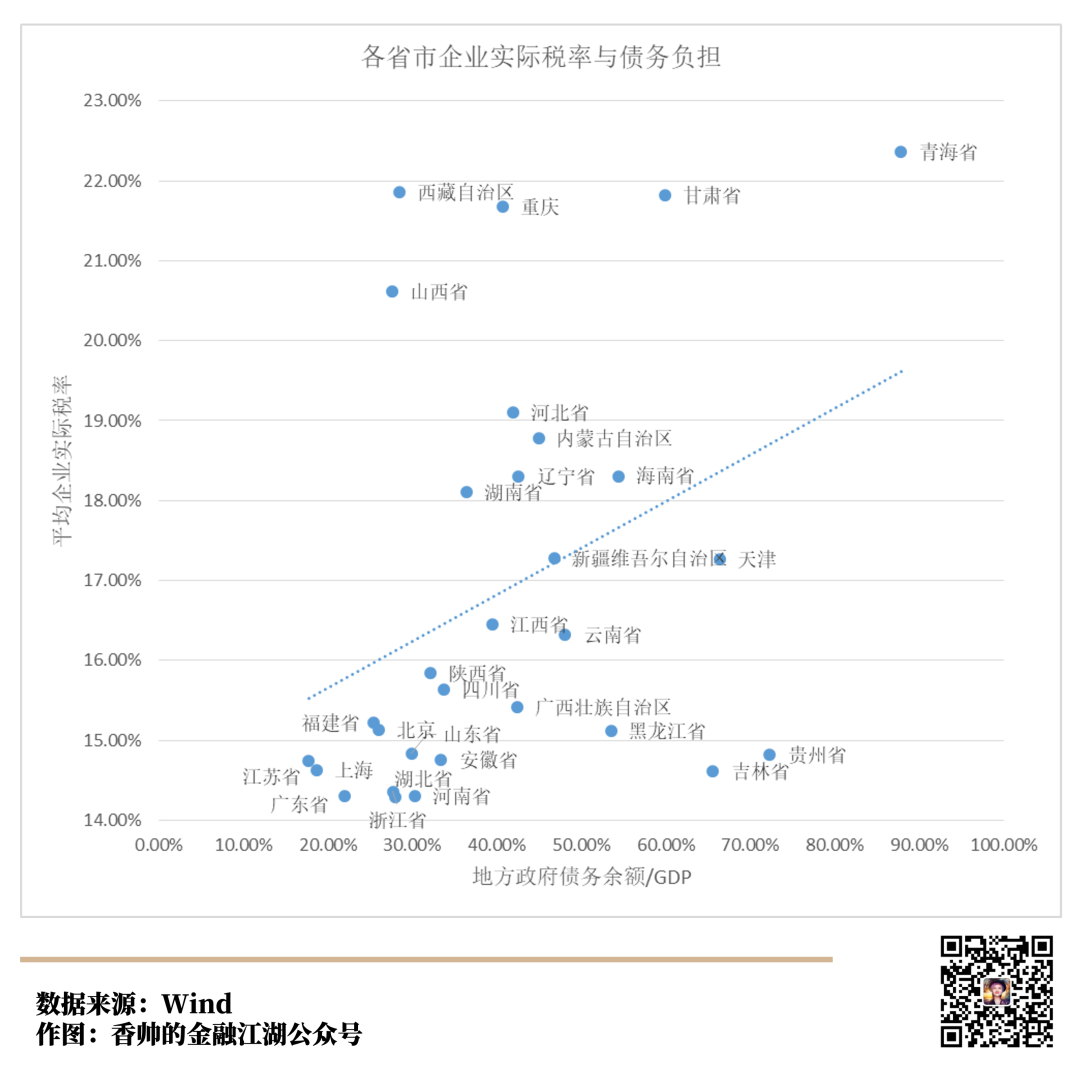

另一个问题是,哪些地方的实际税率相对高呢?

我们也计算了各个省市的实际税率,发现在债务负担较重的青海、甘肃、重庆、山西、河北等地,企业的实际税率也是较高的。

注释:企业实际税率=企业实际缴纳总税款/企业增加值;企业增加值=固定资产折旧+劳动者报酬+生产税净额+ 营业盈余。

各地严查税收征管,根源还是在于地方财政“手头紧”。

就以前面提到的宁波市为例,众所周知,这是一个经济强市,2023年GDP超过1.6万亿,在全国所有城市中排名第12。

但看看这两年的地方财政数据,实在是压力山大。

2023年,税收收入1464.7亿元,增长5.9%,这个数字看起来很不错,但拆细来看:

主要涨幅来自增值税,2022年4月以来国家实施大规模增值税留抵退税政策,导致2022年基数低,2023年增长了28.2%。

反映企业利润的企业所得税下降20.5%。

反映居民收入的个人所得税下降10.7%。

到了今年1-5月,这三大税种收入还在进一步下滑,增值税下降7.4%、企业所得税下降4.9%、个人所得税下降3.6%,导致宁波市税收收入下降了5.8%。

同时,卖地收入下滑幅度更大,2023年,宁波市的国有土地使用权出让收入824.4亿元,下降25.8%。这个势头也止不住,今年1-5月,这笔卖地收入进一步下降15.4%。

什么收入在增长呢?非税收入。2023年,宁波市的非税收入增长了7.9%,其中增长的大头并非很多人讲的罚没收入,而是国有资源(资产)有偿使用收入(同比增长了18%),比如出租、出售政府大楼,出让公共交通线路经营权、 出让采矿权等等。但是,很明显,这笔钱是非常规、一次性财政收入,缺乏可持续性。

财政收入总体在下降,但地方政府却面临着刚性的财政支出。比如,地方公务员、教师的工资支出、退休人员的退休金、困难家庭的低保金,还有保障地方各级学校正常运营的教育支出,这些钱都没法节省。今年1-5月,宁波的教育支出119.5亿元,同比增长0.1%;社会保障和就业支出143.0亿元,增长4.8%。

总结一下宁波过去两年的财政收入和支出的一些趋势:

基于企业和居民收入的税收在下滑,基于房地产市场的卖地收入断崖式下降。

财政收入增长主要依赖于非税收入,缺乏持续性。

财政支出具有刚性,主要支出项目不变或微降。

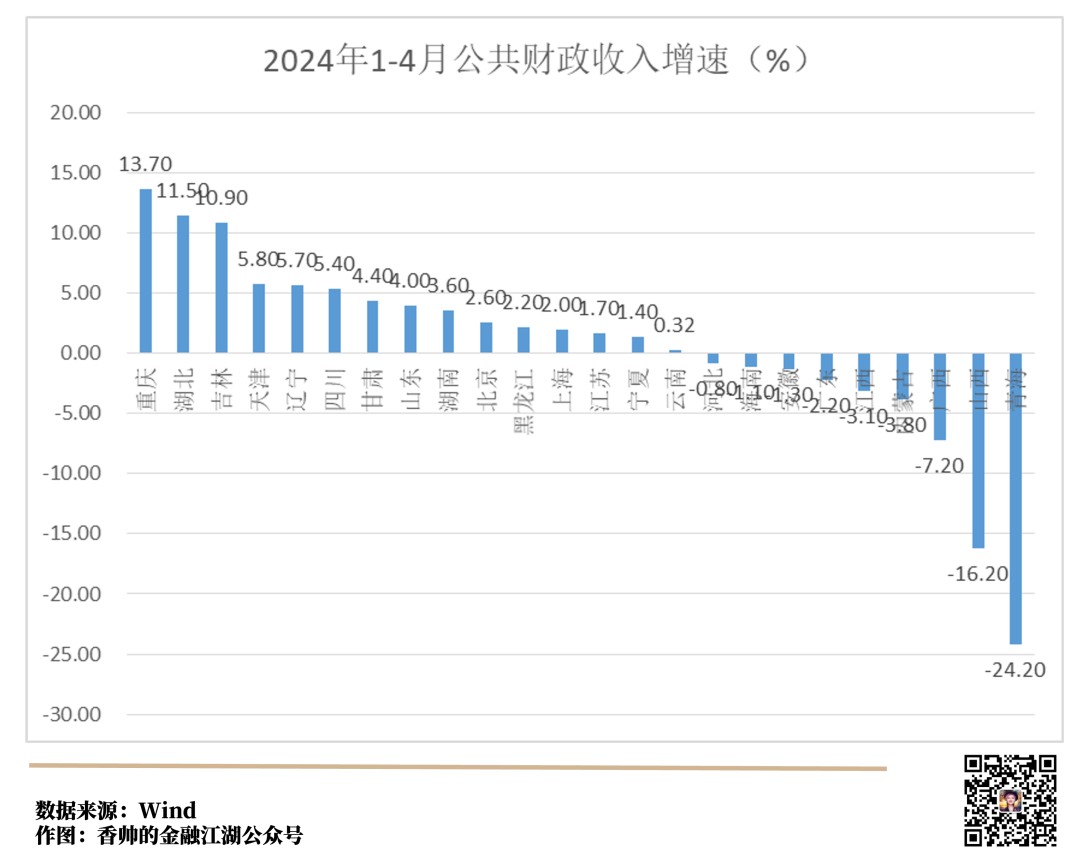

这种情况绝不仅限于宁波,今年的全国财政状况都在恶化:

1—5月,全国一般公共预算收入96912亿元,同比下降2.8%。尤其是青海、山西、广西这些经济相对落后的地区,财政收入下滑幅度高达10-20%。

怎么办呢?地方政府只能各出“奇招”,严查税收就是其中之一。

我跟某“百强县”政府内部人士聊天,发现地方政府的财政压力,导致了很多次生灾害——

该县的经济基础并不差,有100万常住人口,GDP有800多亿,常年在“百强县”榜单上排名50名左右,有7家上市公司,每年自己造血的财政收入60多亿,上级再给50亿的转移支付。明面上的地方政府债务200亿,但如果加上城投公司有息债务,总债务有大几百亿。

但是,城投公司的各种融资渠道利率偏高。因此,地方政府还债务利息之后,维持运营都变得捉襟见肘,县城吃财政饭的人口有两三万,一年发工资的硬性支出就是二三十亿,还有教育、医疗、公共安全、社会保障等硬性支出,这些账一算,令人头秃。

债务负担泰山压顶之下,地方政府的各种动作都开始扭曲变形——

想办法让本地企业多交点税,这是最基本的操作。

还有拖欠供应商企业货款,拖欠编外人员工资,要求公务员、教师集资借钱给工作单位等等。

最后,地方财政问题不是政府自己的问题,而是演变为了营商环境恶化、公共服务缩水、民生保障下降等各领域的问题。

6月25日的审计署报告也披露了不少类似问题:

2021年至2023年8月,66个县挪用了19.51亿元的学生营养餐补助资金,用于偿还地方债务和其他支出;在中央政府严防隐性债务风险的背景下,24个地区所属国企通过金交所形成政府隐性债务逾120亿元。

地方财政问题形成了一个恶性循环:地方财政收入紧缩——被迫继续举债、严查税收——企业营商环境恶化——地方税源进一步收缩、债务压力进一步加大。

新一轮财税改革刻不容缓。

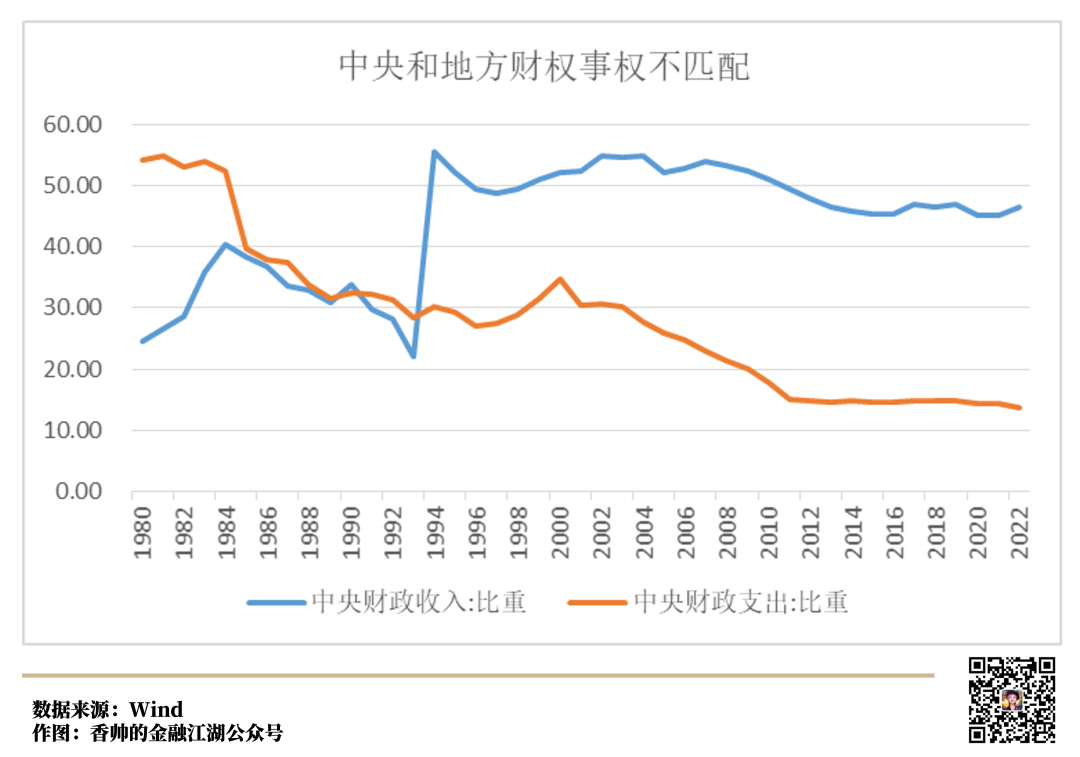

自1994年分税制改革以来,中央和地方的财政权责长期处于不对等的状态:中央政府财力占比逐步提高,地方政府财力占比相对下降,但但财政支出的事权则较多留在了地方,央地财权和事权不匹配的问题持续加剧。

只有改变当前中央和地方财权事权不匹配的状况,才能从根本上缓解地方财政危机,为地方经济减负。

今年的《政府工作报告》已经提出“要谋划新一轮财税体制改革”,让我们拭目以待。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}