最近关于超长期国债的小视频特别多,标题论述也都很惊悚,比如“万亿国债发行将彻底重塑财富格局”、“货币发行方式彻底改变,从土地财政到国债财政”、“过去你可以不买国债,现在不能不上车”、“国债将是老百姓最佳理财方式”、“万亿国债冲击每个人钱袋子”……

可能是因为这个原因,后台问的同学也很多。

先说结论:万亿超长期国债不是货币大放水,更谈不上什么改变货币发行方式,变成国债财政,也跟普通百姓的钱袋子没太大关系。

至于逻辑,我们拆解成了几个问答题:

Q1:为什么今年发行超长期特别国债?

先解释一下“超长期特别国债”。

国债就是国家借大家的钱,搞建设,扩大财政支出。发行人是财政部,还本付息的保障是未来的国家财政收入。

特别国债有两个特别之处:

- 普通国债受财政赤字约束,但特别国债属于预算外资金。说白了,就像你家里今年预算支出30万,现在有笔大开销扛不动,决定借点钱,这笔钱就不放到预算里。

用途特别。这么大笔开销肯定不能随便乱花,而是有专门用途。2024年特别国债就是专项用于“国家重大战略实施和重点领域安全能力建设”。

超长期好理解,就是借钱的时间很长。一般5年期限以下的叫短期国债,10年是长期,超过10年的就算超长期。一般发债期限要和融资项目匹配。刚才说的国家重大安全战略建设,动辄就是30年、50年的超长项目,自然要发行超长期国债了。

那为啥今年要发行这个超长期特别国债呢?这两年我们国家经济下行压力越来越大,居民和企业的需求都很弱,所以到2023年底,政府决定自己下场花钱来提振内需,刺激经济。预算内资金感觉力度不够,得加码,就搞个特别国债,投的项目是跟国家战略大方向相关的超长期项目,所以就发超长期特别国债。

特别需求发特别国债,并不是什么特例:

- 1998年发了2700亿特别国安会,补充商业银行资本金;

- 2007年发了1.55万亿特别国债,用来注册成立中投公司管外汇;

2020年发了1万亿特别国债,专门用于抗疫。

所以总结下来,2023年的超长期特别国债,就是国家为应对经济下行压力所采取的积极财政政策的一个正常操作。而且从力度上看也不是很惊人。我们稍微匡算了一下,这笔万亿国债对今年有效投资的拉动规模不到1万亿,给定现在的经济情况,很多市场人士都觉得这个规模和发行速度偏保守。

下面是市场对这次国债发行的观点和经济刺激力度的具体匡算:

相比于项目收益属性更高的地方政府专项债,超长期特别国债对总投资、当年有效投资的撬动倍数相对低一些。我们拿一些地方上的数据作为参考——2022年浙江全省可用专项债券资金3128亿元,支持全省2158个政府投资项目建设,撬动总投资超2.47万亿元,拉动当年有效投资超6000亿元。专项资金:撬动总投资:当年有效投资之比约为1:8:2。而当年湖南省这个比例就低很多,只有1:4:1。所以,如果按2-4倍项目总投资规模,1-2倍当年有效投资规模这个比例,今年万亿特别国债对有效投资的拉动规模大概率不足一万亿元。今年发债时间从5月起,11月才发完,发行较靠后,导致对今年有效投资的拉动还要打一些折扣。

Q2:万亿国债冲击每个人钱袋子?国债是老百姓最佳理财方式?

言简意赅的回答是:纯属爽文。对于这段时间的特别国债交易,我只有三个字:活久见。

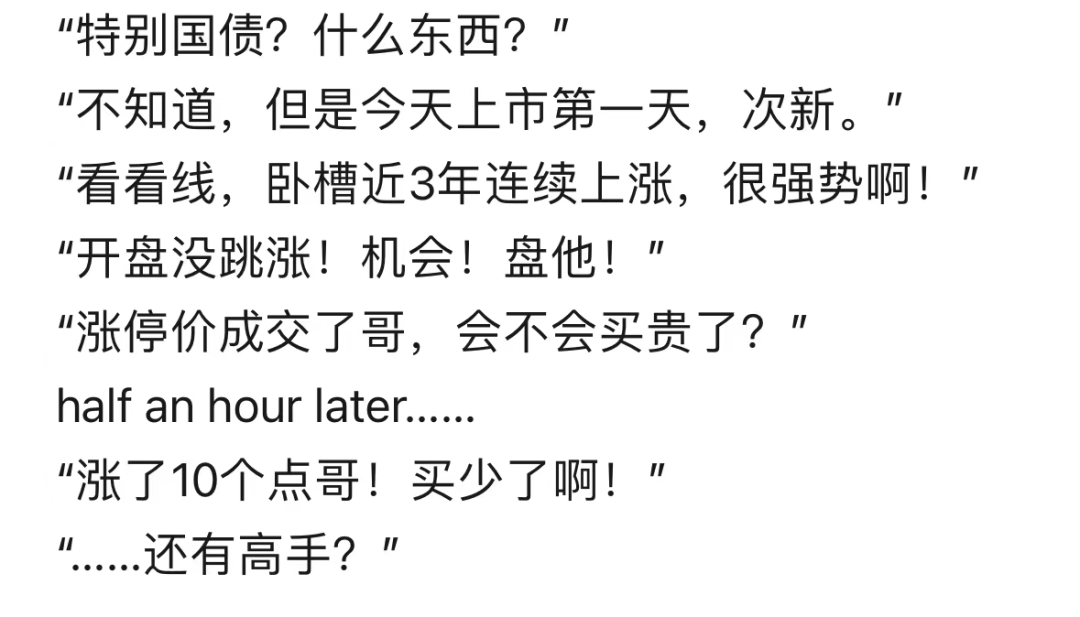

比如5月22号,第一期400亿超长期特别国债(“24特国01”)在银行间、交易所同时上市交易。上交所市场开盘就上涨13%,触发熔断。10点复牌后再度大涨至25%,再次被停牌。深交所也差不多,都是猛拉暴涨。那这不证明了超长期国债是好投资产品么?不好意思,不能证明。

债券交易有两个市场:(1)以机构投资者为主的银行间市场;(2)仍以机构投资者为主,也有散户交易的交易所市场。银行间市场交易量占据95%以上。

但就是这只在两个交易所交易的少量特别国债,还真挺吸引眼球的。为啥?截至上市当日收盘,深交所“特国2401”价格为119.7,到期收益率1.7256%;而银行间市场(截至发稿)“24特国01”价格为99.8613,收益率报2.57%——同一个产品,交易所的到期收益率差接近1个百分点(80bp)。

这啥感觉呢?有点像同一个布袋子转个村就当LV卖了——但布袋子还是那个布袋子。一个猜测:对特别国债的疯狂追捧,多少是因为很多人看多了小视频,怕上不了这趟“国债财富变局”的车,导致买盘过于踊跃,国债太供不应求所至。不过我更怀疑的是——买家知道自己买的是什么东西吗?

实话说,这几年我也很喜欢国债。债券牛市已经很长一段时间了。

而且金融学课告诉我们,理论上国债是无风险资产。然而,在现实中,即使是长期国债,风险也并不低。

为什么呢?因为购买债券,你的收益来源于三个部分:

利息支付;

资本利得或者资本损失(也就是债券价格波动带来的利润/损失);

利息收入的再投资收益(再投资风险)。

利率变化会导致债券价格波动;越是长期债券,价格波动越大。举个例子,都是3%票面利率的债券,市场利率从1%上升至4%,1年期债券价格只跌2.88%,30年期限长期债券价格会暴跌45.45%。去年硅谷银行危机,就是持有太多长期限债券,利率涨太快,导致价格跌太凶,最后挂掉的。

所以,除非你定心持有30年、50年不动,否则期间的投资损益可能会很大。(我们准备了一张Excel表格,可以计算不同期限债券收益率变化造成的价格损失。感兴趣的同学可以添加「香帅课代表」发送关键词领取。)其实财政部最近也提示了,如果不以持有到期为目的的国债投资,是有风险滴。除非你有耐心拿个几十年,否则不要认为超长期国债是最佳理财产品——用北京话来说,都哪跟哪呢,这是。

Q3:央行买国债意味着货币投放方式改变?意味着大放水?意味着未来货币以国债为锚?

三个答案分别是:当然不是,当然不是,以及当然不是。

我们先看看关于投放货币的主要方式:

2015年之前,央行主要通过购买外汇投放基础货币;

2015年之后,央行主要通过各类“结构性货币政策工具”(SLF酸辣粉/MLF麻辣粉/PSL抵押补充贷款)直接给商业银行投放基础货币。

到目前为止,这仍然是央行投放货币的主要方式。为啥?因为钱到商业银行,经过贷款出去存款回来又贷款出去,如此循环完成信用创造,这样投放的货币有乘数效应。

至于公开市场买卖国债,算是央行投放基础货币的一种方式。2001年、2007年我们央行都在二级市场买过国债投放货币。但是通过购债投放基础货币,信用衍生能力不强,不可能作为货币主要投放方式。

所以什么“彻底改变货币投放方式,大放水”——这纯属网络爽文YY。而以国债为锚的说法更是不明所以。货币投放只能以国家信用为锚。正如CF40研究员郭凯博士所言,“说买国债就是以国债为锚,就像说能拎着自己头发让自己离开地面一样。”这只能当传说故事,听听就好。

更重要的是,这里的“买国债”和最近热议的“万亿超长期特别国债”,压根儿不是讲的一件事啊。2024年总书记的《关于金融工作论述摘编》里面有句话,叫做“要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖。”——这里就是一般意义上的国债。买国债就是正常的一个公开市场操作。而这次万亿超长期国债,是中央积极财政政策的一个部分。至于他俩怎么在小视频里面合体,我猜,可能是:⑴都有国债两个字;⑵两个事出现的时间点有点接近……

但是不管怎么说,要说“万亿特别国债彻底改变货币投放方式”,我只能说,这,风牛马吧。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}