2023年报和2024年一季报,目前各大上市公司悉数披露完毕。[1]上市公司作为市场的风向标,它们的财报里有什么趋势值得参考呢?[2]

整体趋势

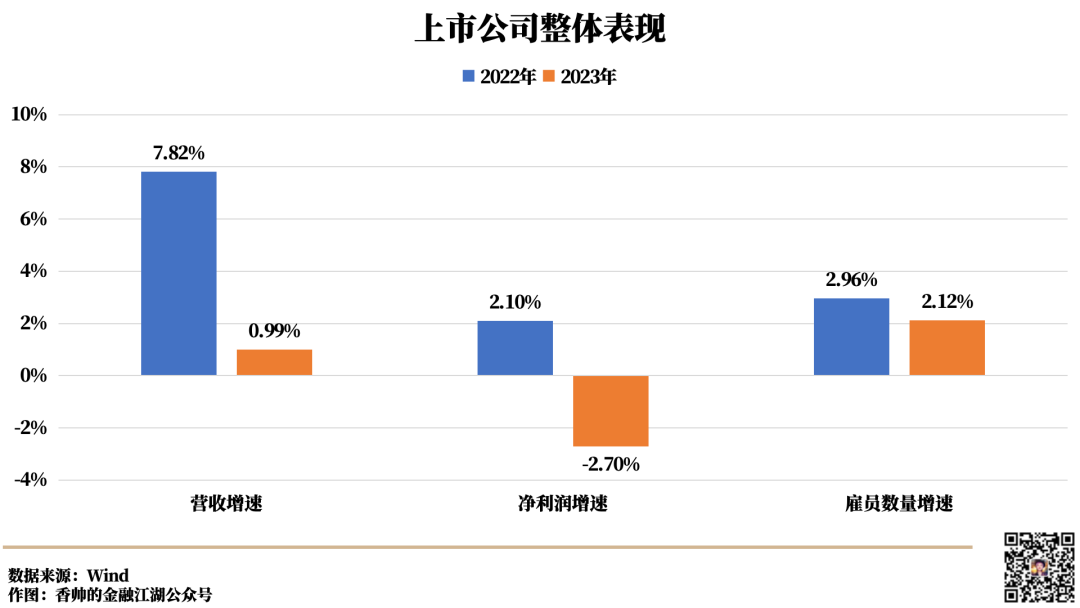

很直观的变化,是2023年的收入和利润端,较2022年有明显的下滑,虽然雇佣情况稍微坚挺。2023年上市公司营业收入录得72.22万亿元,收入增速整体下了一个台阶,整体增速仅0.99%,较前一年高增7.82%大幅下滑,收入端增长乏力。

整体净利润录得5.79万亿元,净利润增速陷入了负值区间,负增长2.70%,没之前赚钱了。对比宏观指标中,2023年,规模以上工业企业实现营业收入比上年增长1.1%,利润下降2.3%,A股头部上市公司的表现甚至不如规上工业企业坚挺。

图|上市公司整体表现

看到2024年第一季度的表现,营收和利润端仍未明显好转,营业收入走入负增区间。2023年第一季度本身有口罩的持续影响,当时我们工作室追踪的城市复苏指数,在一月中旬恢复至八成。在一个低基数基础上,2024年一季度的增速偏弱,营收整体增速为-0.10%,净利润增速-4.65%。上市公司体感“偏冷”。

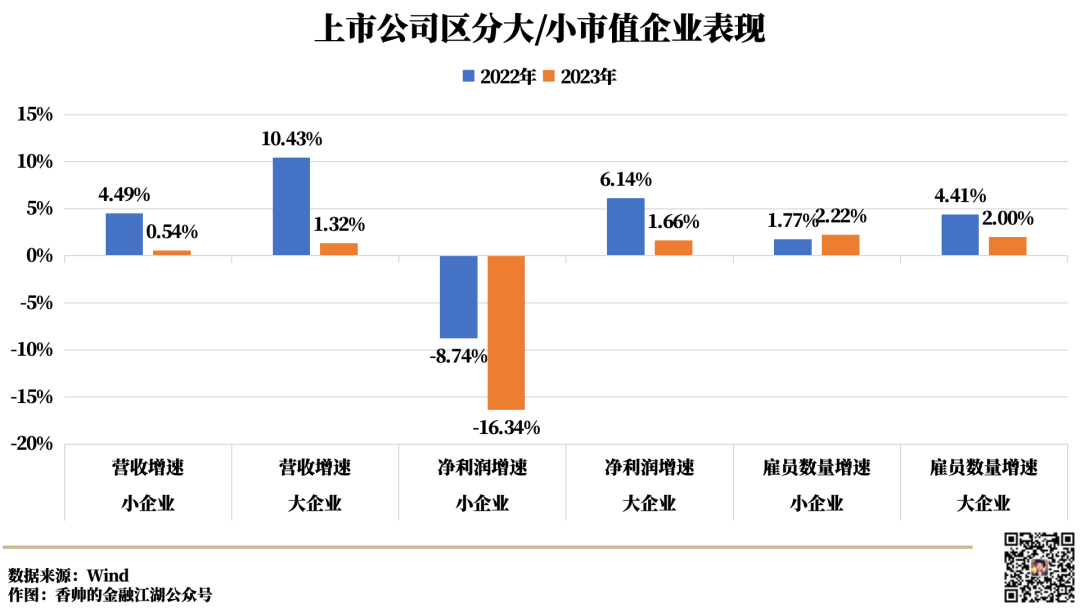

拆分市值来看,小市值企业更加地泥沙俱下,尤其净利润端。500亿以下小市值企业这两年整体连下两个台阶,在2022年净利润负增长8.73%的基础上,2023年净利润大幅负增长16.34%。500亿以上的大市值企业,状况好很多,2023年营业收入、净利润分别微增1.3%、1.66%。

从上市公司的角度加总一下这些小企业的雇员数量,2023年一共是1644.63万人,在上市公司雇员中的占比为54%。千万人面临整体16%的利润降速。这也是为什么很多人直观感受到“冷”、“难”,而不是明媚的GDP高增的阳光普照。到2024年一季度,小企业更难了一些,营业收入-2.36%,净利润-18.44%。

图|上市公司区分大/小市值企业表现

拆分上市公司属性来看,央国企的状况好于其他类型的上市公司。2023年民营、外资、公众企业的净利润增速为-8.92%,央国企为0.20%,后者成为稳定器。

行业冰火两重天

行业层面,可以用“冰火两重天”来形容。

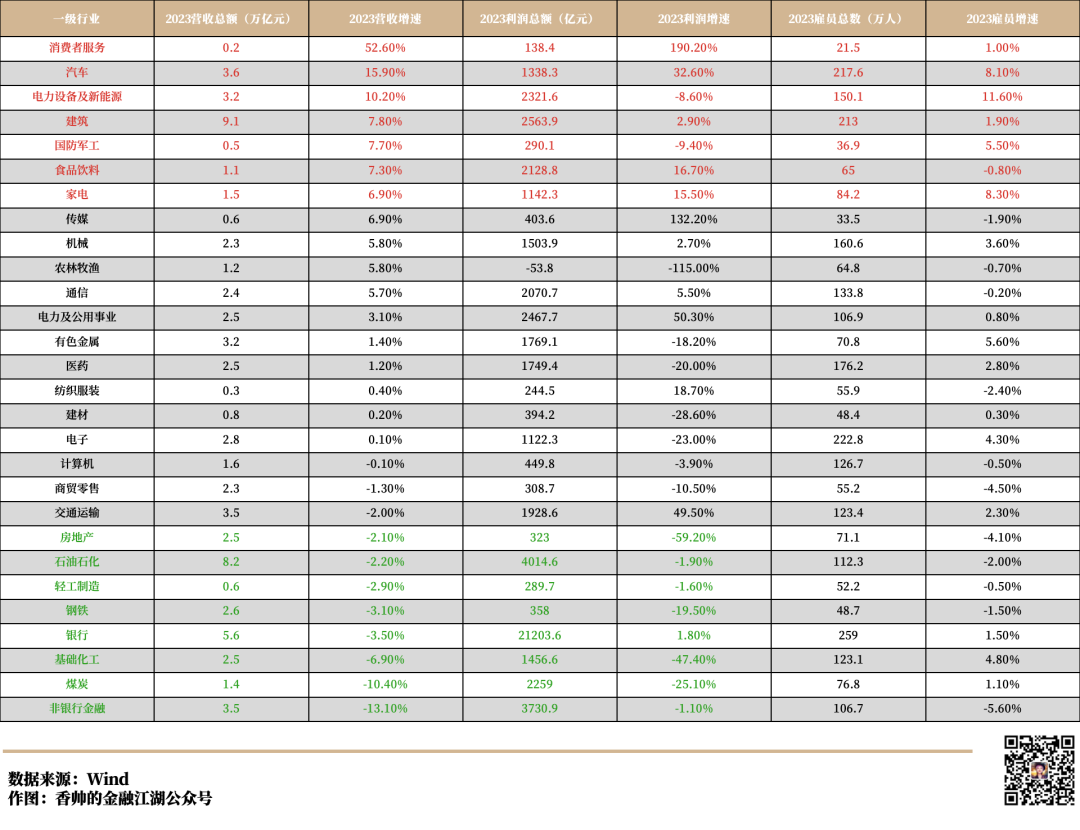

28个行业大类里面,当前复苏状况比较好的行业是消费者服务、汽车产业。两个行业的营业收入、净利润、雇员数量均保持高增长。尤其是营收基数本身比较大(3万亿元左右)的汽车行业,2023年营收增速高达15.9%,净利润增速高达32.6%,雇员增速为8.1%,维持高增长。

其他2023年高增速行业,主要是电力设备及新能源、建筑、食品饮料、机械、家电,几乎全部都是中游制造行业。虽然利润上分化明显,但这些行业在2023年营收都录得不错的高增速,雇员数量也都维持增长。受益于海外出口需求,内部刚需和基建需求,这些行业基本保持稳中有增。

但钢铁、银行、化工、煤炭行业就比较惨了。这些是典型的周期性行业,内需不振,支柱型产业(主要是地产和基建)增长乏力,加上上游价格低迷,这些行业都不同程度受到影响。

最近热议的金融行业降薪、裁员问题,在这张行业分化数据表中体现得淋漓尽致。容纳百万雇员的银行、非银金融两大行业,营收、利润双下滑,尤其是非银金融行业的基本面严重下滑,裁员比例开始明显增加,是2023年雇员收缩最厉害的一个行业,其雇员增速为-5.6%。本身市场交易清淡,上市公司数量有限,加上去年年中公募交易佣金费率调整细则浮出水面后,非银金融行业被重挫,营收、雇员增速成为市场垫底的行业。

表|各行业2023年基本面变化

疫后修复、新智造出海高增

虽然消费者服务行业的财务表现初步看起来表现极好,但行业内部再次细分,可以看到高增速由酒店及餐饮、旅游及休闲、综合服务这三个子行业贡献。这三个子行业的净利润增速最低都有115%。大家一看就秒懂,高增速源于去年口罩期间的人口流动和线下消费限制。

比如中国演艺第一股宋城演艺,靠运营十大旅游区、三十大主题公园、上百台千古情及演艺秀做生意。2023年营业总收入19.26亿元,同比增长320.76%。

比如海底捞,2023年营收414.53亿元,同比增长33.6%;净利润为44.95亿元,同比增长约174.6%。

再如锦江酒店,2023年营业总收入录得146.49亿元,同比增长29.53%,净利润12.77亿元,同比增长374.33%。

这些行业经营数据高增主要就源于疫后修复,财务指标看起来很好,是因为基数期的数据实在是太烂太低。这些行业稍微龙头一点的企业,2023年、2024年第一季度的复苏态势都挺好,净利润动则就是三位数高增长。

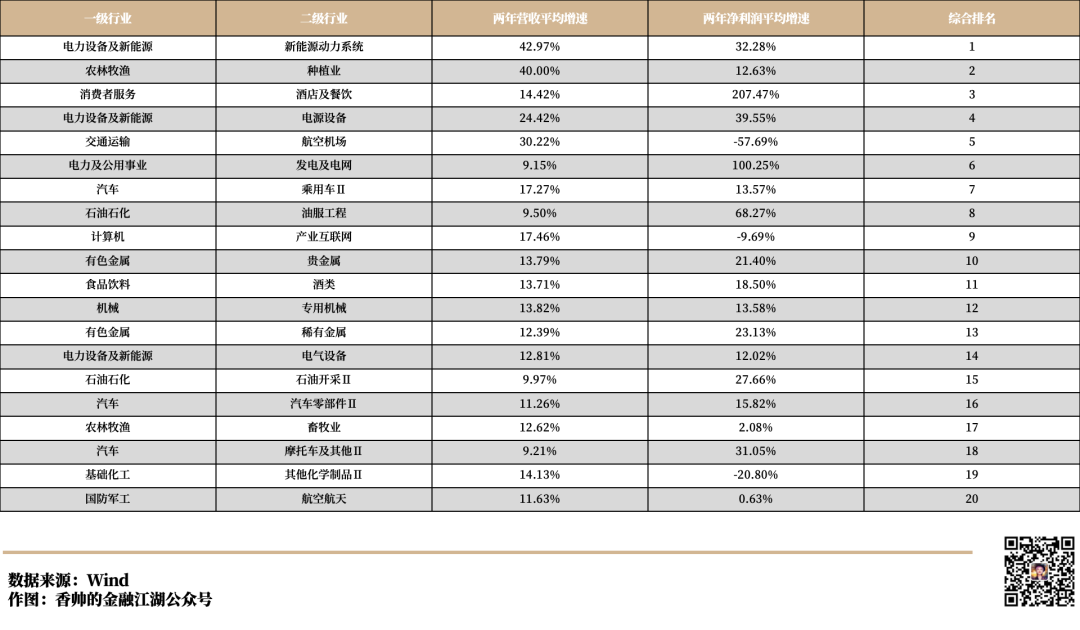

排除这些干扰,我们做了一个综合指标,重新测算行业间的基本面分化,展示综合排名前20和后20的子行业。因为净利润的变化,相对营业收入的变化更加剧烈一些,我们给与相对更可靠的营收指标更大权重,综合测算两年的变化。

其中,电力设备及新能源行业的数个子行业排名靠前,包括新能源动力系统、电源设备、电气设备等子行业进入了前列。在新能源动力系统子行业内部53家企业中,有41家企业两年营收平均增速为正,35家企业两年平均增速5%以上。除了大家熟悉的宁德时代以外,亿纬锂能、格林美、特锐德、国轩高科等企业均有不错的营收和利润表现,如火如荼高增长。

细看部分高增长制造行业,这两年受益“出海”需求明显。一些制造业领域的高速增长背后,“出海”战略功不可没。

比如二级行业中增速排名第12名的“专用机械”,在300多家企业里,竟然有7成实现了两年来的正向增速,有168家(半数以上)增速超过5%。深挖这些佼佼者,不难发现它们成功的共通点——海外市场的成功探索。就拿先导智能来说,它在全球布局上快马加鞭,海外大单接踵而至,是“无锡智造”在世界舞台上的璀璨明星。晶盛机电的太阳能级单晶硅棒拓展至土耳其、挪威、墨西哥等地。这些专用作业机械企业的“出海潮”让这些企业这两年插上了高速发展的翅膀。

再比如排名第18的“摩托车及其他Ⅱ”行业,也是一样的道理,主要增长源于外需。以钱江摩托为例,出口显著提速使得这两年它的营收和盈利水平大幅度改善,公司公告业务环比大幅度增长,主要原因为出口提速。最新季度(2024年一季度)公司内销、外销分别为3.8万、6.2万辆,同比增速分别为-37.8%、+100.9%。

值得注意的是,在表现较好的子行业中,除了受益于疫后修复逻辑的几大子行业,如餐饮、酒店、旅游行业,以及新能源汽车行业之外,基本没有与可选消费挂钩的。消费电子、文化娱乐、媒体、食品、小家电、品牌服饰这些可选消费行业的营业收入和利润变化都属于较低迷的境地。

表|考虑基数,两年增速前20子行业

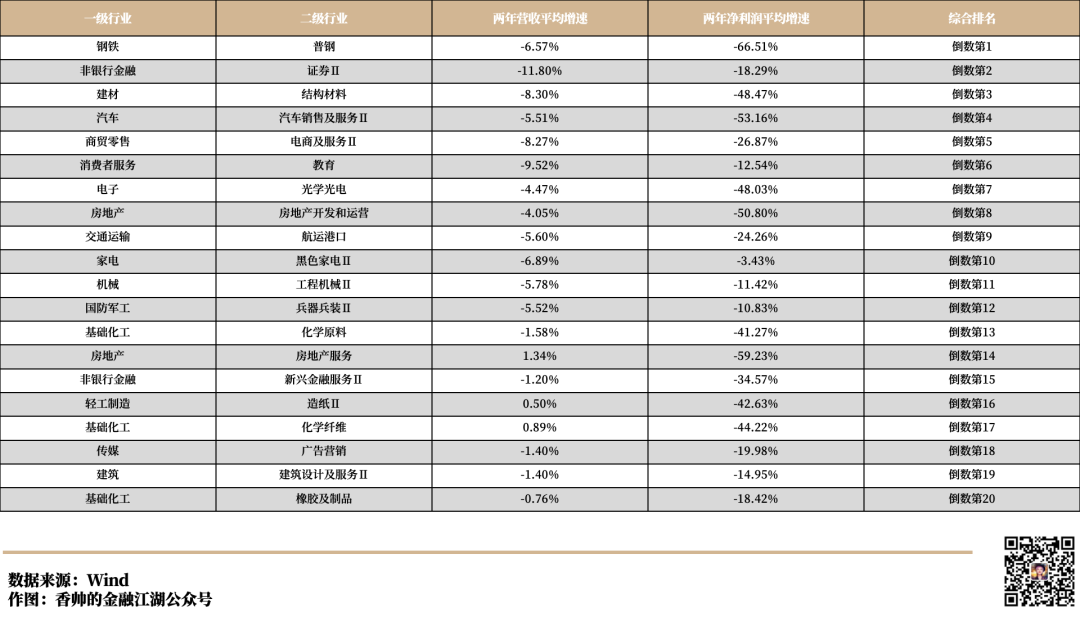

而财报表现靠后的企业,主要和房地产产业链、基建产业链相关,如钢铁、建材、黑色家电、房地产开发和运营、工程机械、建筑设计及服务等子行业。这些行业营业收入明显普降,净利润均是两位数大幅负增长,部分子行业年均跌幅20%以上,且跌幅持续扩大。这些企业过去表现不太好,仍处于持续低迷状况中。

表|考虑基数,两年增速后20子行业

近期,各地纷纷出台限购放松政策,以及坊间流传的“政府收储”的小作文,给大家情绪面带来很多利好消息。但这些公司基本面的改善,还依赖于政策面究竟能松多少,能带来多高的总量改进空间,能否“困境反转”,仍有待验证。

【脚注1】:当前A股5363家上市公司中,5356家完成了年报披露(披露率99.9%),5354家完成了一季报披露(披露率99.8%)。尚未披露的财报“难产户”,有审计报告被出具“无法表示意见”、财务造假撕逼等等个别问题。

【脚注2】:基于剔除ST、*ST、2021-2023年报缺损样本后的5178家可比公司样本。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}