上周六,央行公布了4月宏观金融数据。一般来说,新增社会融资规模增量数据除了年初两个月合并公布,其他月份都会公布单月新增情况。这次央行合并公布了1-4月社融新增的数据。

简单扣减后,算出来4月的社融新增数据并不乐观,单月新增社融-1987亿元,去年同期为1.22万亿元。上一次单月社融为负,还要追溯到2005年10月。其中,新增人民币贷款3306亿元,同比少增1125亿元左右。

网络上,机构投资者之间,流传着很多个角度的解读。有热心网友给出了下面这个总结版:

卖方级

M2增速下滑,M1增速转负,社融增量为负

地产差、长债弱,地方债发行进度落后

叫停手工贴息影响高息揽储进而影响信贷驱动

首席级

资金空转链条得到有效收敛,实质性降息为金融和实体减负,政策发力可期

顶流级

上一次社融为负是2005年10月,那一年股市998,随后启动为期两年,最高点6124的大牛市

注:以上资料来源于网络,无明确署名,如需请联系公号后台

究竟社融这个最为关键的实体需求前置数据,该怎么看呢?

线索一:政府融资大幅少增

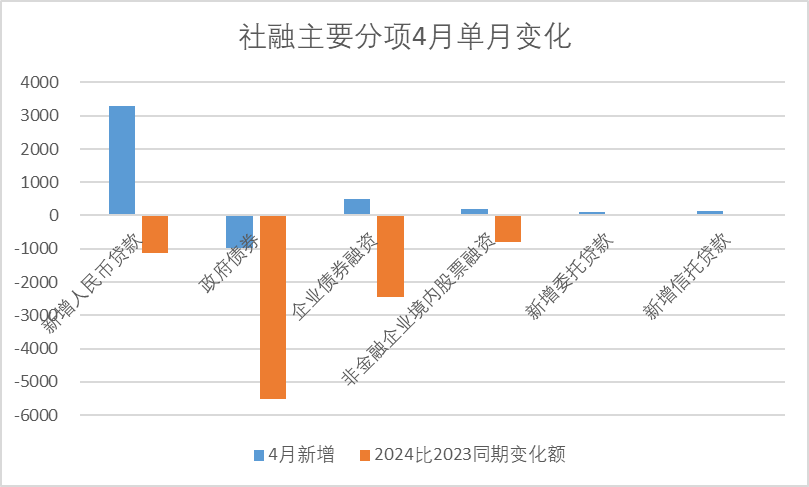

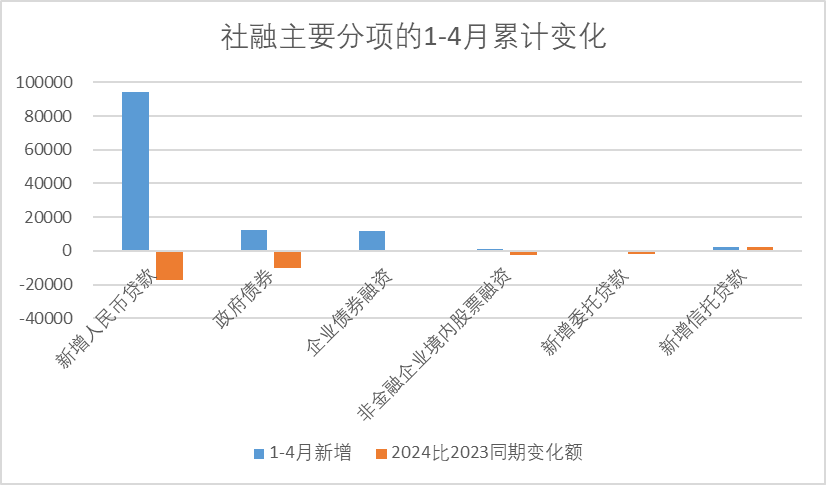

拆开社融分项来看,4月大幅负增数据最大的拖累项为政府债券融资。单月政府债券融资-984亿元。政府融资曾经是去年四季度以来新增社融的主要支撑项,单项曾经在2月新增社融中的占比高达近40%。

政府融资降速的背后,直接的原因是大规模政府债券到期压力,债券发行进度偏慢问题。更深层次的原因,就是今年直到4月仍然偏保守的财政政策。过去4年中,今年政府净融资水平是相对偏保守的,1-4月政府净融资规模仅略高于2021年,较去年同期大幅下降1.02万亿元。

尤其进度偏慢的,是地方专项债的发行节奏,大幅放缓。今年一季度甚至有10个化债重点省份,因为各种各样的原因,未发行新增专项债。

很多金融机构资产负债表上配不到地方政府债券,呈现“资产荒”,给财政部反映地方专项债发行整体偏慢的问题。4月下旬,财政部相关负责人做出回应,表示全年发行规模总体仍然是符合预期的。

虽然财政部同志的回应从总量角度来说问题不大,但是在微观主体需求面临压力的情况下,财政还是需要靠前发力,总量重要,时点也很重要。说来说去,背后还是财政政策目前整体偏保守的风向。

▼图:社融主要分项单月变化(左)及1-4月情况(右)

△数据来源:Wind,香帅工作室测算

线索二:企业和居民的融资需求偏弱

4月,企业贷款增加8600亿元。其中,企业中长贷为4100亿元,同比少增2600亿元,企业短贷转负至-4100亿元,创同期新低。

4月,居民贷款-5166亿元,同比多减2755亿元。其中,居民中长期贷款为-3518亿元,居民短期贷款为-1666亿元。

拆细来看,企业贷款新增的8600亿元,大部分有票据融资贡献(票据融资增加8381亿元)。在实体经济融资意愿疲弱的情况下,票据冲量现象非常明显。这个现象的背后,是企业端的信贷需求不强。政策面鼓励银行加大对实体经济信贷支持力度,但实体企业又不愿意融资,或者说融资需求期限极短。不排除有企业做了票据融资后,将资金直接存入银行的行为。

居民端的融资延续偏弱趋势,新增居民中长期贷款、短期贷款均是历史同期新低值。与地产销售持续偏弱、居民消费尚待修复有关。目前房地产市场的表现确实呈现出量价偏弱的状态,居民加杠杆购房、消费的意愿偏弱。

线索三:央行态度中性

对这个数据,央行《一季度中国货币政策执行报告》引导大家理性看待当前增速放缓的社融数据,提到要对信贷的“规模情结”去魅,认为“当信贷存量规模比较大时,继续增加信贷投放的边际效果递减”。但是这份央行报告仍然对当前主要矛盾有比较清晰的认知,认为“信贷增长已由供给约束转化为需求约束”。

在货币政策整体展望部分,较于2023Q4报告仍强调“稳健的货币政策要灵活适度、精准有效”,删去了“有效支持促消费、稳投资、扩内需”,删去了“发挥好货币政策工具总量和结构双重功能”,强调“加强政策协调配合”。报告中,多次强调“保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”。

直指当前存在的问题的关键,是需求低迷,并且态度中性,删掉了“有效支持促消费、稳投资、扩内需”等积极主动发力的表述,提出“当前物价处于低位的根本原因在于实体经济需求不足、供求失衡,而不是货币供给不够”。另外,也没有提到430政治局会议提出的“灵活运用利率和存款准备金率等政策工具”等表述。

线索四:主要的变化项,还看地产

近期最热闹的,就是各地的地产放松政策。

在昨天的周报中,香帅工作室梳理了多个重点城市放开限购、以旧换新、融资支持政策。当前,全国除了北京、上海、深圳、广州(120平米以上已放开)四个一线城市存在明显限购政策,剩下的省市中,仅剩海南省、天津市部分限购,其他城市全部放开了限购。

大踏步的限购政策放松、换新政策支撑,实际的拉动还有待观察。

根据克而瑞(CRIC)的数据,全国百强房企的合约销售面积同比大幅下降42.0%,这一数字虽然较3月份的-50.4%有所改善,但是与2021年的峰值相比,4月销售面积复苏仍然乏力,仅恢复至24.9%,低于3月的25.7%。销售额的增长情况也不容乐观,同比增速从3月的-45.8%微增至-44.9%。

在一个“深坑”面前,限购政策、换新政策能带来多大程度总量的改进,还有待验证。

去年9月,郑州已经取消了限购,从销售数据来看,去年四季度有所回暖,但今年一季度继续呈现低迷态势。长沙是几个二线重点城市中第一个放开限购的,今年五一假期之前还连发多条配套政策,包括支持以旧换新、提高公积金贷款额度等。但从目前的数据和微观观察来看,五一假期长沙看房热度环比4月上升明显,但较去年同期下降。看房的多,真正的买单少。看房转化率在下降,买房客户在等待更低价格。这表明当前各地的政策效果,尚未完全显现。

而多个口径的以旧换新需求占2023年销售比例测算结果为4%到8%之间,占比较低。表明看似大踏步的“以旧换新”政策放松,只有大规模推行,才能提振销售。

我们工作室上周追踪了大家的买房意愿,共5742人参与了投票,其中有无房想买房的刚需用户占比3.55%,换房、买更多套用户占比10.5%,大部分用户都处于不操作、观望的状态(如下图投票结果所示)。

香帅工作室0506投票结果

去年9月初,多城市放松了住房贷款政策。彼时我们做过一个同样的调研。相比之下,换房、买更多套用户占比大幅下滑,去年9月这两项用户比例为13.76%。另外,不操作用户数量相比大幅增加,去年9月占比50.93%,当前占比54.68%。

最后,对于这个待验证的关键项,大家还是再来投个票吧。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}