最近一年,大家的感受常常与统计数据不一致:2023年,GDP同比增速5.2%,居民人均可支配收入增长6.1%——数据看起来也还行,但确实大家都感觉自己变穷了。

为什么?

答案不复杂,财富缩水,预期变差。

老朋友都知道,我们从2020年开始启动了一项长期的“财富能力调研” ,希望陪伴大家一起回看自己的增长之旅。在过去的4年调研中,2023年的数据其实很特殊——

2023年,收入下降的用户不到三分之一,但整体出现了较为明显的资产缩水:65.6%的用户出现不同程度的资产折损,相比2022年资产平均减少36.8万,缩水比例平均是6.23%。

过去二三十年,是一个“水涨船高”的红利期,普通家庭不需要太多理财技巧,只要跟时间做朋友,就会积累相当数额的财富。2023年的特殊之处在于——财富增长和时间之间的线性增长关系被打破,这个打破到底是暂时还是长期的,我们还需要观察。但大家都隐约明白了——

躺在时间的水面上就能顺流而上,这种概率会降低。时间,未必是所有人的朋友,那谁是朋友?现在也不是那么清楚——当我觉得未来赚钱的概率在下降的时候,自然感觉“变穷了”。

所以,财富缩水是因,预期变差是果。

前段时间CF40的朱鹤博士有篇很有意思的文章,名字挺晦涩,《关注私人部门利差窄对信贷扩张的影响》,但大白话说,就是从居民和企业资产负债表的角度解释大家为啥不愿意花钱了?——看下来,很是对症,对中国经济当前最迫切问题症。

俗话说,对症下药。 否则要么扎针下药分量有顾忌,要么也容易乱下药,吃出别的毛病。

先看居民为啥觉得“变穷了”——

01

居民:资产收益率转负

对老百姓而言,财富缩水,最主要的原因就是资产收益率大幅下降。

居民手里的财富,主要可以分为金融资产(如活期、定期存款、理财产品、货币基金、非货币基金和股票)和不动产(例如房产等)。

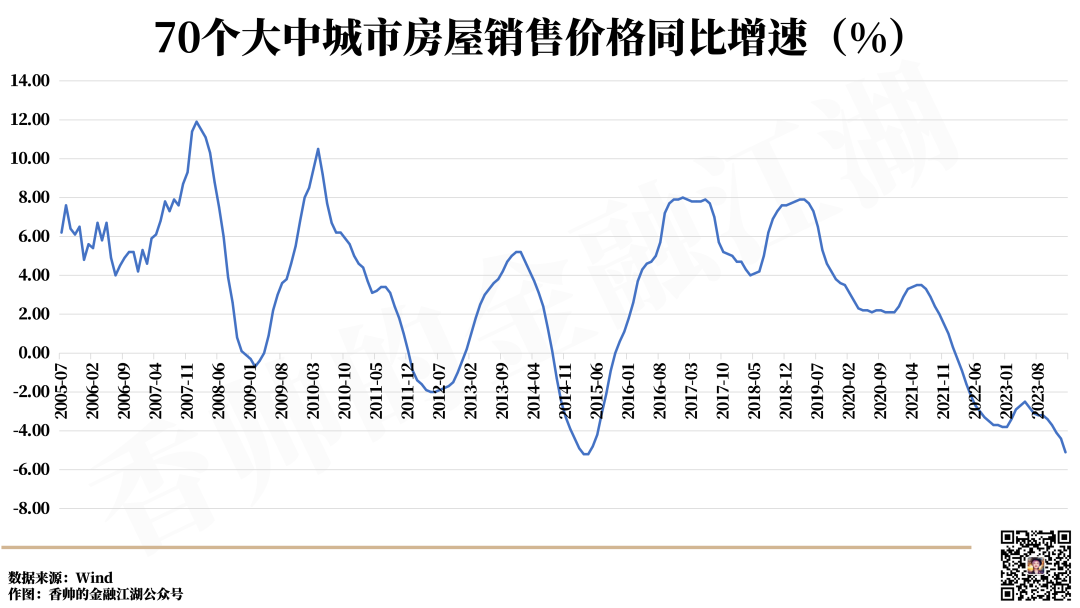

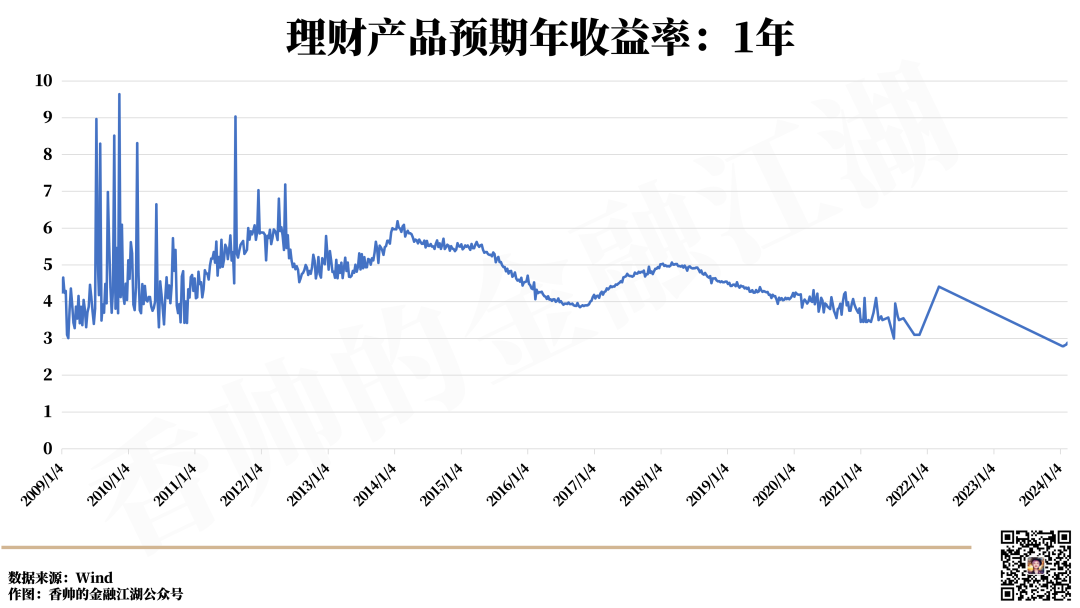

2014年之前,伴随着经济高速成长,老百姓的金融资产和房地产资产同步增加,收益率也非常不错。从2005年至2013年,理财产品的平均年收益率为5.2%,房价也频现两位数的增长。

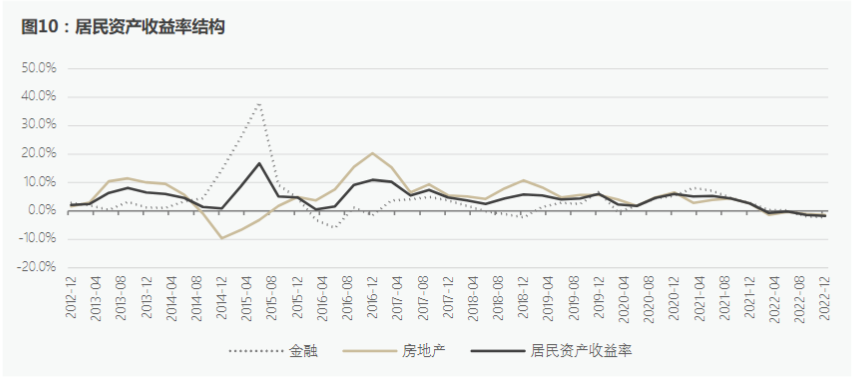

但是,第一个变化出现在2014年。最近CF40的一份研究,综合房产和金融资产两方面,测算了居民资产收益率。他们发现,2014年之后,老百姓的资产收益率中枢开始不断下降,并且在2022年第一季度第一次变成负值。具体看大概分成三个阶段:

第一阶段是2014-2017年,这个阶段波动率很大,平均收益率是6.2%;

第二个阶段是2018-2019年,收益率开始下降,大概到4.5%,比上个阶段下降了1.7%;

第三个阶段是2020年至今,平均收益率是2.3%,比上个阶段又下降了2.2%,尤其是2021年Q3以后,资产收益率快速下降且变成负数。

这里面比较有意思是,疫情之前,金融资产和房地产收益率是比较稳定的“镜像关系”,二者强负相关,一个高一个就低,但是疫情以后,二者变成了同步关系,变成了正相关。所以,权益和房地产两类资产的收益率在2022年同步下跌,直接效果就是老百姓财富缩水。

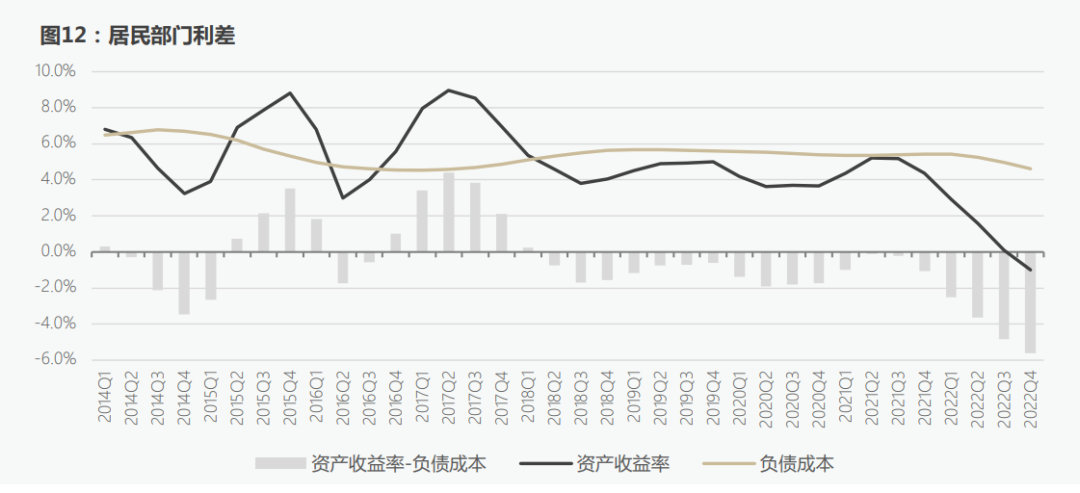

雪上加霜的是,负债成本(贷款利率)并没有大幅同步下行。

老百姓的负债端就主要是短期贷款和中长期贷款,中长期基本就是个人住房抵押贷款。2014年以来,居民部门的负债增加,主要就是房贷。居民的负债成本在2014-2021年没有明显变化,基本是横线。从长期均值看,2014-2019年的居民资产收益率是5.7%,负债成本是5.5%,两个差不多,居民部门的利差为正。也就是说,居民借钱大致上还是划算的。

但是2021年Q3以后,资产收益率快速下降并变成负数,但负债成本还是正的,居民部门的利差转负。这种情况下,借钱就变得不划算了。因此,我们看到,居民贷款规模大幅下行。

从历史数据来看,居民部门资产负债表的利差和居民总负债的增速是很明显的正相关——利差不断减少,居民部门的贷款也会减少。2020年以来,居民部门利差下降2.2%,对应总负债增速和中长期负债增速分别下降3.2%和4.4%,意味着居民部门减少了一共1.8万亿左右的潜在贷款需求,也就是一年少6000亿。

这两年房价持续走低,也是因为大家觉得借钱买房不划算了,从居民新增贷款的急速下降也可以看到这点。

所以啊,资产价格下降,利率高企是居民感觉“变穷了”的主因, 而资产价格和利率又是紧密相连的一对好CP。

再来观察企业,企业变穷的其实也是类似的故事——利润率大幅下行,而负债成本降幅不足。

02

企业:利润率变薄

不论从什么角度去算,企业的利润率都下降了至少三成以上。

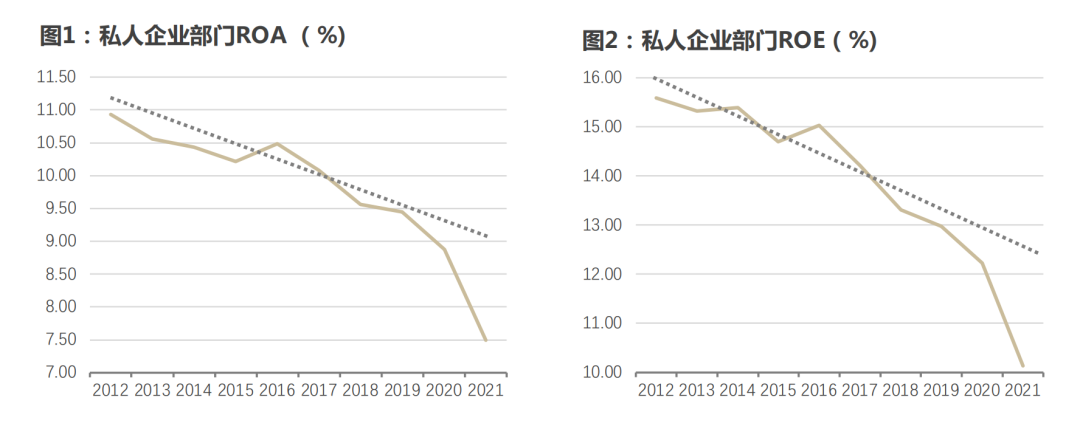

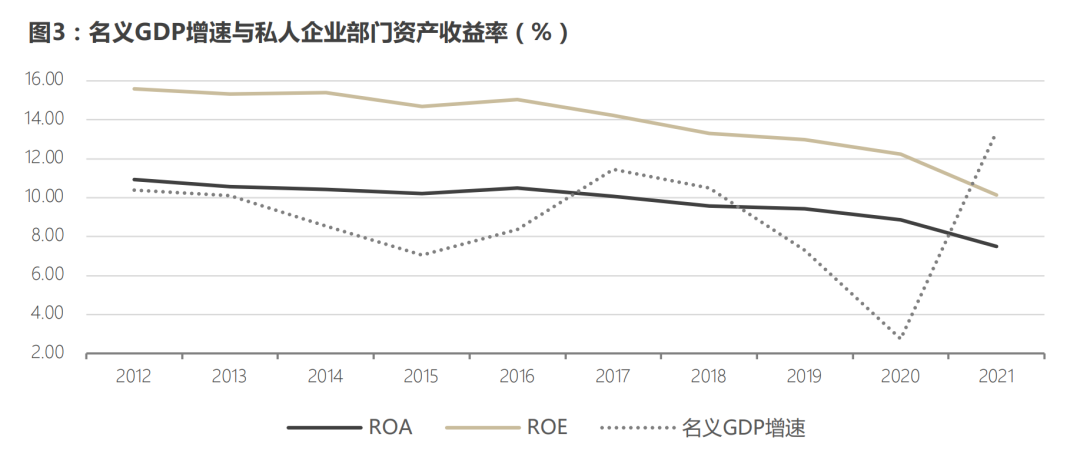

2012年至2021年的十年里,私人企业部门的ROA(图1)和ROE(图2)均表现出持续下行的趋势,且2020-2021年的降幅明显更大,超过一半的降幅来自疫情之后的这两年。具体来看,2012-2021年,私人企业部门的ROA累计下降了3.4%,ROE累计下降5.5%。疫情之后,企业利润率继续下降,降幅更甚,2020-2021年,私人企业部门的ROA继续下降了2%,ROE继续下降了2.9%。

为什么私人企业利润变薄呢?这里有很多角度去解读,总量、效率和结构方面都有一定原因:

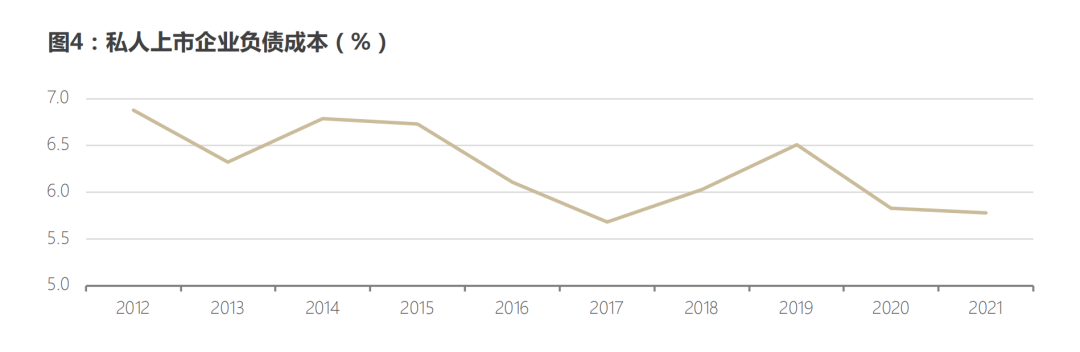

总量方面,过去十年里,名义GDP增速呈现下行趋势。

效率方面,技术进步放缓也会对私人部门资产收益率造成影响。

结构方面,私人资本在进入一些行业时仍会面临显性或隐性的准入限制,这或许导致私人企业在预期资产收益率更低的行业进行投资,从而拉低了资产收益率。

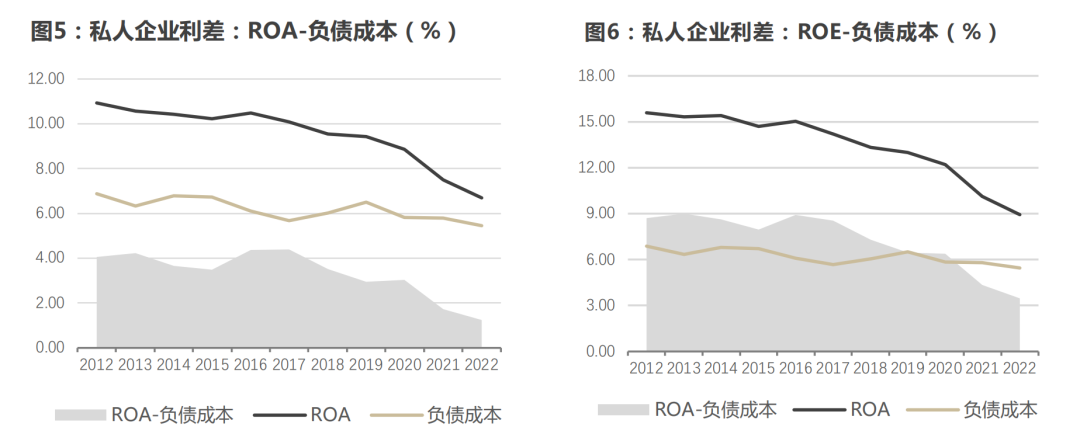

但是,和居民变穷的原因一样,企业负债成本并没有随着企业利润下行,出现同步的下降。两者相比,负债成本的降幅远没有抵消资产收益率的降幅。截止2022年,私人企业的ROA与负债成本的差只有1.2%,ROE与负债成本的差只有3.5%。

投资利差收窄,这就意味着企业缺乏投资动力。CF40的测算发现,利差每下降1个百分点,对应的资本支出增速会下降1.2-1.3个百分点,有息负债增速会下降1.8-3个百分点。疫情以来,因私人部门利差下降,导致民间潜在投资减少的规模在8000亿到1万亿之间。

所以,在融资成本大幅下降或收益率大幅反弹之前,我们恐怕都无法期待居民和企业打开钱袋子,主动加杠杆。

症,就是这么个症,药该怎么下,才能治穷病呢?

聪明的你,觉得呢?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}