2月2号晚上,美国1月的就业数据出炉,强劲到令人发指——

新增非农就业人数(NFP)35.3万,远超市场预期18.5万。平均时薪月环比上涨0.6%,大超市场预期0.3%;失业率3.7%也低于市场预期3.8%。

强劲的就业数据再一次验证美帝“衰退”失败。

在就业数据公布的前一天,诺贝尔奖经济学家保罗·克鲁格曼在纽约时报上发表了题为《我们的经济不是“金发姑娘经济”,它还要好一些》的评论文章。

经济学里,“金发姑娘经济”指的是维持适度增长和低通胀的经济。但在克鲁格曼的眼睛里,美国目前处在1990年以来,最好的短期经济时期里——

该热的地方,数据比理想热。GDP、就业数据方面,增长引擎火热:在想冷的地方,又比较冷,当前维持低通胀态势。

妥妥就是肉全长在该长的地方,比金发碧眼凹凸有致的美女更美。

次日,多项数据进一步验证,克鲁格曼是对的。

美国就业数据大超预期,密歇根大学1月通胀预期数值下行,消费者信心指数上行。美国1月制造业PMI终值50.8(前值47.9)。制造业表现出现自2022年9月以来最强劲的改善,新订单重新增长,成本通胀加速上行。

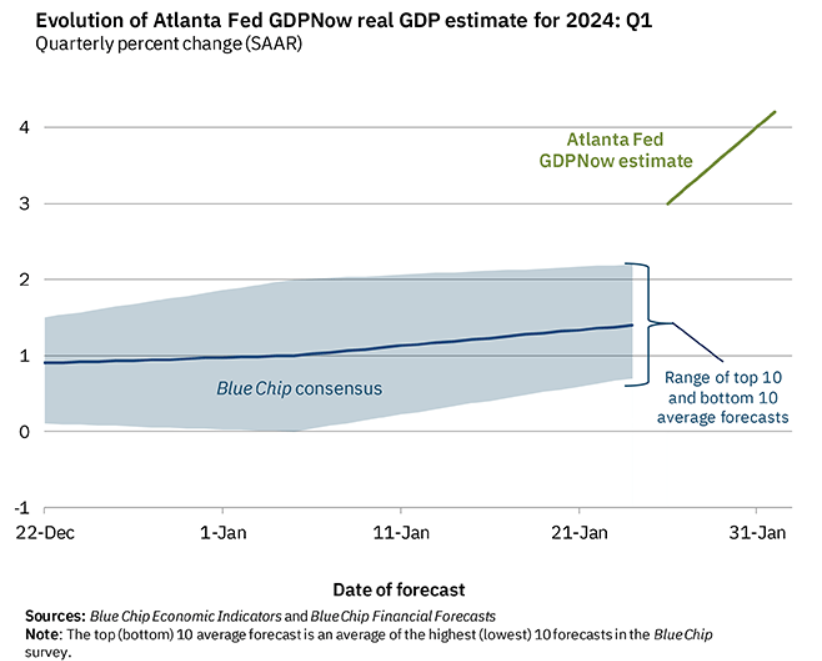

除了1月美国已公布的生产、消费、GDP关键经济数据强于预期,高频前置的亚特兰大联储GDPNow模型显示,美国GDP在加速“上修”。2月1日,GDPNow模型估计,美国2024年第一季度实际GDP增长率(经季节调整的年率)为4.2%,大幅高于1月26日的3.0%。

图. 亚特兰大联储预测GDP实际增速不断上修

01

为何强劲?

美国强劲的数据发布后,我问几个朋友,为什么美国经济这么强?

郭凯认为,生产率提升和创新,给经济带来的强劲增长的新生力量。当然,这股新生力量受益于宽松的大环境。

张斌更加认可各个部门资产负债表改善,带来的强劲需求。美国之前也是需求不足,一场通胀重塑了各个部门的资产负债表,轻装上阵了。短暂的高通胀,改善了美国各个部门的资产负债表结构。

另外,通胀以后,实际利率低于均衡利率一段时间,也促进了新生力量的生成。事实的反面是,如果实际利率一直高于均衡利率,代价不光是需求不足,持续时间长了也很不利于新陈代谢,不利于新力量成长。需求不足时期,对新进入市场的劳动力和新生企业最不友好,这部分可能最有创新力量。

徐远则认为,货币偏鸽是主因,财政也比较松。有时候,数据在生成中,不一定好测量,但不意味着故事不存在。宽松的环境,也促进了生产率提升和创新。

……

结论是,促进增长的因素众多。故事还在演绎中。数据的测度和验证,还有待时间。但货币、财政与生产率之间的“内生机制”,也许值得更多思考。

02

数据“浇灭”3月降息预期,市场不确定性增大?

有人欢喜当然也有人愁。

前阵子豪赌美国降息的分析师们开始不停“扯报告”。

OMG,美联储到底什么时候降息呢?

美联储主席鲍威尔态度开始有“鹰”味。

之前1月31日,美联储会议维持政策利率不(5.25-5.5%),符合市场预期。而鲍威尔的最新的核心观点是,“在对通胀回落拥有“Great confident”(巨大的信心)前,不会考虑降息。”

议息会议后,Fed Watch数据3月美联储不降息以及降息25bp的概率分别是64%和36%,前值分别为58.8%和40.4%,市场迅速上修不降息概率。

周五强劲的就业数据公布后,Fed Watch数据3月美联储不降息概率进一步上修至79.5%。

一把就业数据的热火,浇灭了大家的降息预期,自然,资本市场短期的不确定性也在上升——

毕竟嘛,经济这么过热,肯定有回调风险,是不是?

比如说,有研究表明,这种高利率水平的后果有强大时滞性,要12-18个月才能体现出来负面后果。

但要降息得有数据支持呀。现在的数据确实是表现太好。美联储政策还是强数据驱动的。鲍威尔的发言中也强调,与其说通胀重新加速,不如说通胀维持在过高水平的风险更大。所以在数据明确捕捉到拐点到来之前,谁也不敢动。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}