作者简介:缪延亮系中金公司董事总经理。

引用来源:伍戈、郭凯、缪延亮、张明、肖立晟:“世界经济面临的增长挑战与政策应对转变”,《国际经济评论》2024年第1期,第9~29页。

新冠疫情后全球经济面临大变局,旧范式被打破,新范式正在形成。宏观范式转变的背后是经济国家主义(Economic Nationalism)的兴起,即在增长放缓的背景下,多国竞相加强政府干预,旨在提高国民经济竞争力,具体表现为财政扩张、贸易保护和能源自主等政策措施。宏观范式转变意味着国际分工格局重塑,全球产业链与资金流再布局。中国经济面临外部环境复杂、内部动能转换的双重挑战,政策选项应以改善预期为目标,短期采取政策托底、长期坚持改革转型,结构性改革需要逆周期的宏观调控政策与之相配合。

一、全球宏观范式发生重大转变

新冠疫情以来,全球宏观经济从“大缓和”时代,逐渐步入 “大分化”“大波动”时代。具体表现是经济从“三低一高”,即低利率、低增长、低通胀和高债务,过渡到“三高一低”,即高通胀、高利率、高债务和低增长。

第一,高通胀。新冠疫情与乌克兰危机导致全球通胀大幅上扬,绿色转型、逆全球化、财政扩张进一步推升了长期通胀中枢。IMF《世界经济展望》的预测,2023年全球发达经济体与发展中经济体的通胀率为4.6%和8.5%,分别比疫情前三年(2017-2019年)的均值高出2.8个百分点和3.8个百分点。第二,高利率。随着主要经济体央行持续加息,海外进入高利率时代,十年期美国国债收益率一度触及5%的高位。经济韧性和通胀粘性意味着发达国家利率水平将比疫情前显著抬升(Higher for Longer)。第三,高债务。疫情期间发达经济体加大财政刺激力度,导致政府债务率迅速提升。疫情最严重的2020年,美国、欧洲、日本的政府债务率分别上升25、22、13个百分点。但美国、欧洲部分国家在财政刺激之后,GDP的名义增速大幅上行(分母端做大),债务率有所回落。第四,低增长。新冠疫情给全球经济带来了前所未有的冲击,不仅导致自“大萧条”以来最为严重的衰退,而且因其持续时间久和冲击范围广给经济留下了较深的“伤痕效应”。此外,技术进步放缓、逆全球化等中长期结构性因素也会拖累增长。

值得注意的是, “三高一低”特征仅是当下表象,未来演进还具有不确定性。影响“三高一低”路径的关键变量在于以ChatGPT为代表的人工智能(AI)的发展。AI是近十年来产生影响最为广泛的技术之一,特别是2023年以来市场炒作将AI的热度推向了一个新高潮,但繁荣之下所掩盖的风险也不容忽视。Gartner公布的AI技术成熟度曲线显示,当前仍处在人工智能技术周期的早期阶段,生成式AI、自然语言处理、基础模型等人工智能的技术应用在落地时间及落地效果方面存在不确定性。如果没有大的技术变革和广泛应用,新宏观范式下全球经济的主要矛盾将是增长稀缺,各国注意力将从“做大蛋糕”转向如何“分蛋糕”。

二、新宏观范式的本质是经济国家主义

宏观范式转变背后是经济国家主义的回归与重启。经济国家主义的思想最早可以追溯到17世纪的重商主义学派,并于19世纪开始影响政策,一度在20世纪30年代成为各国的普遍共识。经济国家主义是指全球竞争背景下一系列旨在支持和保护国民经济的政策主张,其最终目标是促进民族独立与增强国家实力。因此,只要符合国家利益,经济国家主义既能允许封闭管制和自给自足,也可以鼓励自由贸易和促进资本自由流动。通常经济国家主义模式有如下三个特征:一是强调安全优先,重视军事安全和经济安全;二是重视技术竞争,认为技术关系到安全、独立与民族认同;三是将工业化视为增强国家实力的必要手段。

近年来,随着全球化导致的贫富分化加剧、技术进步引发失业担忧加深、疫情冲击凸显的国家边界重要性增强,经济国家主义思想重新在各国流行。以美国为例,拜登(Joseph R. Biden)上台后,美国的经济主张由“小政府大市场”的“华盛顿共识”迅速转向强化政府干预、护卫国家安全的“新华盛顿共识”。当前的经济国家主义主要体现在以下三个方面。

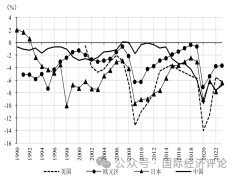

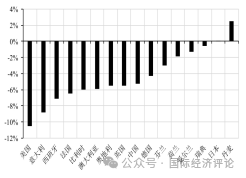

首先是宏观政策协调框架转型。政府干预的力量在增强,政策选择从货币主导转向财政主导。疫情前的“大缓和”时代,由于财政保守主义,财政政策相对较紧,比如美国尚未完全走出2008年全球金融危机就于2011年开始实行财政紧缩,并触发了“债务悬崖”,欧债危机的处置最开始也以缩减借贷的方式进行。然而,疫情打破了西方既有的宏观政策范式,西方国家明显加大财政扩张力度,按照IMF的广义赤字口径(见图1),2020-2022年美国年均财政赤字率超过10%(三年累计超过30%),欧洲国家年均赤字率约为7%(三年累计超过20%)。

(a)全球主要经济体财政赤字率

(b)2020-2022年平均财政赤字率

图1 主要经济体广义口径赤字情况

资料来源:Haver数据库。

其次是全球化逆转。全球化的逆转受到多方因素的影响。一方面,全球化红利并未合理分配,一定程度上导致了贫富分化、民粹主义盛行。全球化虽有助于促进效率提升,但全球价值链的分工不可避免地导致就业机会的大量转移,发达国家传统制造业工作机会减少,跨国公司母国财富积累增加,高收入阶层收入提升更快,工薪阶层福利损失,因而遭到部分民众的抵制。另一方面,大国博弈加速了全球化的逆转趋势。以名义GDP衡量,中国与美国经济体量之比在2021年最高达到77%。出于自身的不安全感,美国联合甚至胁迫盟友打压竞争对手,不利于全球经济和金融稳定。

最后是绿色转型与能源自主。绿色转型不仅是气候问题的解决方案,还与发展战略与能源自主相联系,本质上是各国降低化石能源进口依赖、提高能源供给的独立性。中国长期以来是能源进口大国,始终积极推进能源转型。乌克兰危机后,以欧洲国家为代表的发达经济体加速降低对俄罗斯能源的依赖,实现能源自主的决心更加坚定。自2022年以来,俄罗斯在欧盟石油和天然气的进口份额持续下降,从俄罗斯进口的石油和天然气分别从月均950万吨和860万吨下降到2023年二季度的160万吨和250万吨;欧盟太阳能和风力发电量于2022年首次超过天然气,约占总发电量的22%。实现能源自给自足也是美国近几任领导人的政策目标。借助页岩油革命,美国在2017年超越沙特阿拉伯成为全球最大的原油生产国,实现能源自给,并成为原油和成品油的净出口国。

三、宏观范式的转变将导致资金流和产业链的再布局

金融资本和产业资本是高度联动和互补的,一般金融资本先于产业资本流动,后者再跟随布局。在新宏观范式的影响下,全球资金流相比以往已发生改变。按照国际收支平衡表(BPM6)口径,外国资本(BOP表中资本与金融账户的负债方,体现外国居民对本国资产的净购买)自2022年三季度至今持续流出中国,截至2023年二季度累计净流出693.6亿美元;美国、日本、印度等经济体同期分别净流入13369.6亿美元、1079.3亿美元和1714.8亿美元。

从中长期看,金融资本脱钩是否会进一步导致贸易和产业脱钩值得关注。各国产业链愈发强调安全与效率并重,甚至在某种程度上安全优先。在此背景下,发达经济体倾向将产业链布局在地理邻近的周边地区或盟友国家,即实现“近岸外包”或“友岸外包”。以机电车辆产品为例,中国是美国机电车辆产品的第一大进口来源地,但中美贸易摩擦后,美国从中国的进口份额从2018年的27%下降到2022年的21%,同期从东盟和墨西哥的进口份额分别上升5%和1%,中国在美国的市场份额正在被东盟和墨西哥承接。

另外,需要注意的是,经济国家主义回归后,传统大国规模优势将更加突显。第二次世界大战后的全球化时代,小国与大国一样可以平等地融入全球经济体系,突破国内需求规模限制,享受全球范围的规模经济效应。但是,当前在地缘政治冲突、科技竞争加剧、全球产业链分工模式放缓甚至倒退的影响下,各国更加依赖国内本土市场。大国凭借庞大的国内市场、人口和经济规模,在产业链、能源转型等方面更具优势;而国内市场规模有限、高度依赖外需的小国,或不得不加入大国阵营,依托区域内大国主导的产业链强化自身规模,再参与国际竞争。长此以往,未来全球或出现若干由大国主导、相互分割的科技、金融和产业网络。

四、中国处于新旧动能转换的关键时点

中国既受全球宏观范式转变的影响,又面临自身新旧动能转换的挑战。旧的城镇化、工业化增长模式已然取得了很大的成就,但难以为继。中国正经历人口拐点、地产拐点、居民部门杠杆率拐点、全球化拐点等结构性拐点,经济增长面临的阻力增加,迫切需要寻找新动能。在高质量发展思想指导下,需关注两个转型驱动——绿色转型与数字转型。

从绿色转型看,碳中和技术革命有助于减轻中国传统化石能源的对外依赖度,推动新能源成为中国新的出口增长点。中国绿色转型正走在全球前列,以新能源车为例,乘用车市场信息联席会统计数据显示,2023年1-11月中国新能源车渗透率为35.1%,新能源车产量为842.6万辆,其中出口109.1万辆。随着大量资金涌入新能源领域,应警惕由此可能催生的产能过剩问题。

从数字转型看,由于数据的可复制、可共享、非消耗的特点,数字经济具有边际成本低、规模报酬递增的特性,有助于更好地激发中国市场的规模经济。产业数字化转型将引发生产方式的变革调整。目前中国数字经济渗透率(网上零售额占社零的比例)已达到31%,并催生了“零工经济”“平台经济”等数字时代的新业态。与此同时,数字化转型可能会对传统行业产生较强冲击,应妥善应对创造性毁灭与处理利益分配问题。

五、政策选项

在全球宏观范式转变、中国经济转型过程中,市场易形成偏谨慎甚至较为悲观的预期。政策应当以改善预期、增强信心为核心目标,结构性改革或是关键。但是,结构性改革是长期任务,短期经济难免忍受阵痛。因此,还应强调逆周期宏观调控政策托底,以缓解结构性改革的阵痛、合理引导社会预期。

在财政政策端,中央政府逆周期调节主动加杠杆,带动私人部门加杠杆。在当前总需求疲弱的宏观形势下,可通过财政赤字和举债刺激总需求,并由以往的刺激投资转向刺激消费,包括增加对弱势群体的转移支付、加大鼓励生育的补助力度等,改善居民预期、助力消费回暖。同时,进一步减税降负、加大对 “城中村”改造的支持力度,以支持企业经营、带动企业部门投资,最终形成“政策端—居民端—企业端”的良性循环。

在货币政策端,中国人民银行降低利率,降低私人部门的风险溢价。在通胀水平低于目标的条件下,货币当局可以动用传统货币政策工具,加大降息降准的节奏和力度。例如,通过降息降准等政策释放流动性,推动市场利率下降,降低整体风险溢价水平。此时,通过货币政策和财政政策的协同宽松,可以避免货币政策单兵突进加剧人民币贬值的压力。中国人民银行还可以进一步疏通货币政策传导、降低存量贷款利率,以切实降低经济中负债主体的债务成本。

所有的宏观政策都不能替代改革,中长期内应继续深化结构性改革,推动经济的绿色转型与数字转型。经济转型需要科技创新、营商环境改善、金融支持三管齐下,同向发力,互相支撑。科技创新和发展新质生产力依赖金融支撑,中国需要加大对于网络通信、人工智能、新能源等未来产业的支持力度,实施更大力度的普惠性产业政策,激励企业加大研发投入、提高创新水平。同时,激发企业创新活力需要健康良好的营商环境,政府应从完善产权保护制度、优化政务公共服务等方面,提振私营部门的信心。将更多金融资源精准对接科创企业、绿色企业等实体经济部门,充分发挥金融在培育新动能上的独特优势。

(此为缩减版,注释从略,请前往知网下载全文

)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}