01

优秀的猎手,先找对猎场

先问大家个问题啊,你猜猜,过去20年间,最盛产10倍牛股的地方,是哪里?

去年4月,曾经在2020年问鼎亚洲年度最佳对冲基金奖项——晨曦投资 (Anatole Investment Management)的创始人,写了一封信。他在信里回顾了基金在中概股上面的仓位,有一句很精炼的话,有些打动我——

在我们投资这一行,选择正确的狩猎地方,比狩猎技能本身重要。最有经验的猎手,在干涸的地方,也黔驴技穷。

In our business, choosing the right hunting ground is more important than hunting itself. The most skillful hunters would still suffer in a deserted dry land。

而过去20年间,最盛产10倍牛股的猎场,是印度市场。

它也是上周表现最好的大类资产。在上证A股跌-0.53%,沪深300指数跌-1.36%,美国纳斯达克指数跌-2.02%的时候,印度股指上涨1.85%。

高盛在今年6月出炉的一份报告中,回顾了10多个新兴+发达国家的主要股票指数成分股,发现印度Nifty 500指数的成分股中,有269只股票在5年滚动投资时间窗,产生了10倍以上的回报率,概率高达54%。而同样产生10倍股的概率,在新兴市场平均为30%,在发达市场平均为20%。

其实印度股指在过去这几年,累计表现还行。2020年至今,印度Nifty 500指数以+77.13%的累计涨幅“遥遥领先”,高出第二名纳指(+53.37%)近24个百分点。

这个数字的背后是过去数年间印度经济体的高增长。这也是今年以来,全球投资者青睐印度市场的原因——背靠高速增长的经济体。

截至8月底,外资连续6个月涌入印度股市。据国际货币基金组织IMF出的GDP增速预测,印度今年的经济增长率将达到6.1%,明年是6.8%。美国是2.0%、1.4%,中国是3.0%、5.2%。印度的经济增速超过所有在清单上的主要新兴经济体和发达经济体。

当然不仅于此,还有丰厚的企业盈利,以及在地缘政治格局中,比较特殊的位置。

2023年8月初,摩根士丹利海外策略分析师的报告对全球新兴市场股市评级时,印度股市评级被大幅上调,从第6位调升至第1位,摩根士丹利给出的理由是,印度股市“拥有强劲的利润前景以及该国在‘多极世界’中对投资者的吸引力”。

虽然投资印度,也有投资印度的问题——

比如展哥(施展教授)在《溢出》里讲过,“基础设施太差、宗教种姓制度、政府办事效率”。这些确实都是在印度市场做投资的坑。但6%以上的持续增速持续,很让商人们心动。

在掘金牛股这件事情,不得不说,还得再背靠高速增长的沃土上,才能找到。

02

A股为啥还软?

上周开盘前,楼市祭出了大杀器,重点城市纷纷宣布认房不认贷,央行出台的“831新政”,还给二套住房利率政策下限、部分存量房贷利率水平带来直接利好。

我在上周盘前解读中说,虽然很多媒体报道这是史诗级政策,但是从作用的力度和持续度来看,可能不是什么史诗级政策——如果仔细去算细账,政策本身力度并不如想象的大。比如降低存量房贷利率,大概也就省下700亿利息,对整体经济的影响,不是那么显著。

所以,也别怪A股上周表现平平,上证指数开盘意思了一下,周内-0.53%。

那么市场在期待什么样的史诗级政策呢?至少是能够“扭转预期,改变(市场)方向”的政策篮子。

当前的认房不认贷政策,实质上是一个结构性的利好,力度和强度,离“扭转预期,改变方向”还远。从实际表现来看,北京、上海等核心城市的二手房成交量相较政策出台前一周同期的成交量增幅在80%-100%左右,二三线城市的表现稍显冷静。

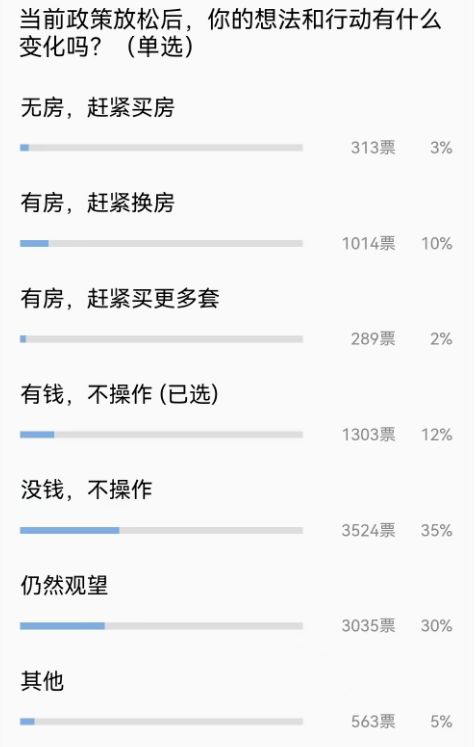

从我们公号用户的调研结果来看,10041个用户中,77%的用户都是不操作、观望的态度,只有3%的人无房要买房、10%的人换房,2%的人准备买多套。

上周还出了进出口和CPI的数据,进出口负增速收窄,CPI转正到0.3%了,很多人很高兴。看了眼大家的研究报告解读,都在讨论几个指标是否见底(是否过了最差的阶段)的问题。纠结讨论CPI转正与否,目前看意义不大。

一方面,疫情让很多数据异常,简单来看,去年8月CPI是个小低点(低基数效应),比邻月都低了0.4和0.5。另一方面,7月和8月的环比均为正,有暑期效应,主要是服务业拉动,当然猪肉也有点作用。

真正能有大面积起色的,是更高同比增速的2%左右温和的通胀,而且还是没有低基数效应影响的增速。2%温和的通胀,对现在大家讨论的很多风险,比如减少资产负债表衰退概率,远离流动性陷阱,破除债务-通缩螺旋,有很大的帮助。

在宏观经济学家的眼里,0.3%离2%,还很远。从这个差来看,总需求的疲软,还是很严重的问题。

金融四十人论坛的郭凯在这几天反思“资产负债表衰退问题”的报告中强调,过去几年,中国采取了比较克制的宏观经济政策,没有搞大水漫灌信贷+名义财政支出增速略低于名义GDP增速,这种政策组合对经济起到了重要的支撑作用,但考虑到需求侧受到的冲击较大,尚无法弥合需求缺口。

怎么来弥补这么大的缺口呢?核心问题还在房地产。如果房地产政策没有后手棋,市场掉不了头,经济起来的可能性就低。

所以A股为啥还软?因为还没有明显起色,困难还很大。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}