最近,股市大盘徘徊不前,期货市场上窜下跳,房地产也不景气——

很多人说:我累了,不想再面对金融市场的风风雨雨,就想找一款低风险产品过安稳日子。

但是回头看看,银行存款利率又下调了——

6月8日,工行、农行、建行、中行、交行和邮储银行六家国有大行集体下调存款挂牌利率,5年期定期存款利率调降后仅为2.5%。

即使是这么低的利率,还是有人拼命追逐。

最近有一个词很火——“特种兵存款”。因为不同地区的银行网点存款利率可能会有些差异,不少网友为了这一点“利差”也愿意千里迢迢跨城存款。

为了寻找这些低风险投资渠道,大家也是伤透了脑筋。今天我们就用一篇文章来和大家分析一下,除了银行存款,中国目前家庭可以选择的低风险理财工具有哪些。

01

中国家庭的理财工具箱

在介绍具体的理财工具之前,我们先和大家普及一下金融产品的三大属性——收益性、安全性、流动性。只有了解了每个产品的这三个属性,我们才可以根据自己的需求,去选择不同的投资工具。

第一,收益性。

我们这里说的是资产的潜在收益,并非你真正能拿到的收益。比如,股票的潜在收益就比较高——如果你在2003年初就买了1万元茅台股票,持有到2022年底,这1万元可以变成460多万元。

抛去个股,过去10年,沪深300全收益指数的年化回报率也有为7.4%,也就是说,考虑红利和股价上涨两个因素,沪深300的回报率也还是相当可观的。

不过,虽然股票的潜在收益高,但波动率也大。现实生活中,炒股失败,甚至破产的人比比皆是。风险和收益不是事先给定的,而是投资的结果。

第二,安全性。

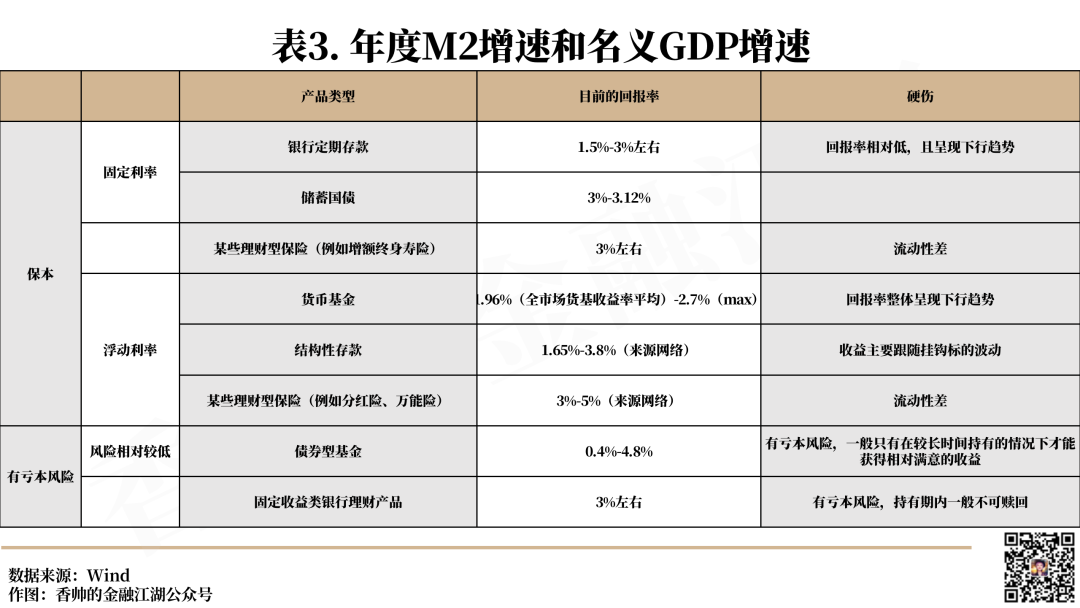

哪些资产安全性比较高呢?国债、银行存款、货币基金,以及约定保底利率的理财保险。

国债有国家信用背书,只要国家经济没有崩溃,国债就不会违约。

银行存款有存款保险制度,即使银行倒闭了,50万以下的存款也会全赔。

货币基金的投资对象主要是国债、银行存单,亏本的概率也相对较小。

理财型的人寿保险,往往会在合同中约定保底利率或者年金给付,也是比较安全的;即使保险公司倒闭,人寿保单会被银保监会指定其它公司接管。

第三,流动性。

也就是要考虑能否随时、低成本变现。比如余额宝这一类货币基金,可以实时到账,流动性就很好,卖股票要等第二天到账,股票型基金赎回则需要3-4天。而理财型保险的流动性就会差一些,如果提前取现,可能会蒙受损失。

以某款年金保险为例,第一年退保将损失50%左右,第二年退保将损失25%左右,到六七年之后退保,才能实现本金零损失。

上面这两表可以看出,各类资产的潜在收益、安全性和流动性基本是个“不可能三角”,不可能全高或者全低,各有各的特点和优势。例如,虽然存款、货币基金、债券类型的资产风险相对低,但一般回报率较低,或存在一些硬伤。

下面我们对各种理财产品进行逐一介绍。

02

谁能做到保本保息?

首先,能做到保本保息的,只有银行定期存款、储蓄国债和某些理财型保险。

最近银行存款利率一降再降,根据2023年6月最新的存款利率利息表,四大行的3个月、6个月、1年、2年、3年和5年定期存款利率分别为1.35%、1.55%、1.75%、2.05%、2.45%和2.5%。

不过,大额存单(起存点20万以上)的利率稍高,各家银行不同,目前最高的是工商银行的3年期大额存单,利率可以达到3.8%。

每年财政部还会发售储蓄国债,利息会比银行存款稍高一点。不过需要排队抢购,需要密切关注发售时间——

6月10日,财政部发行了电子式储蓄国债,3年期,票面利率2.95%;5年期的,票面年利率3.07%。比银行定期存款利率略高,而且流动性也比较好,可以在到期之前提取,只是提前提取的利率会打折扣。

此外,理财型保险也可以做到保本保息,例如年金保险和终身寿险。

年金保险,就是说投保人缴费后,在约定的时间,保险公司会按合同约定返还年金(可能叫生存金、养老金、教育金、祝寿金等名称)。一般而言,保险产品中的年金是在保险合同中事先约定好的,不会存在太多猫腻,会按合同给你支付现金流。

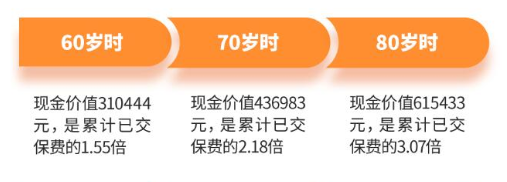

比如,市面上某款热销产品,30岁的王先生每年缴保费2万元,缴费10年,60岁之后开始领养老金,每年可领2.4万元,如果王先生80岁去世,那么总共可以领到48万多。从20万到48万,回报翻番,但如果考虑到货币的时间价值,这50年的年化回报率并不高,为2.57%;不过,王先生越长寿,回报率越高,如果90岁去世,年化回报率可达3.36%。

还有一类产品也比较流行——增额终身寿险。

所谓“增额”,指的是随着投保人年龄的增长,保额和现金价值也会随之增长。目前,很多保险公司都在宣传这种3.5%复利的保险产品,并表示随着降息,过了这村儿就没这店儿。

(我们接下来还会推出一篇介绍理财型保险的文章,敬请大家关注。)

不管是年金保险和增额终身寿险,大部分的流动性都比较差,投资期限长达十年、几十年。如果投资者在短期内急需用钱或者有更好的投资渠道,申请退保,则会蒙受较大损失。

当然,年金保险和增额终身寿险有一个好处——安全性高、提前锁定了未来很多年的收益,有“资产保险”的功能。

03

谁能做到保本,但利率浮动?

货币基金、结构性存款、某些理财型保险(例如分红险、万能险)也能够实现保本的目的,但利率水平是浮动的。

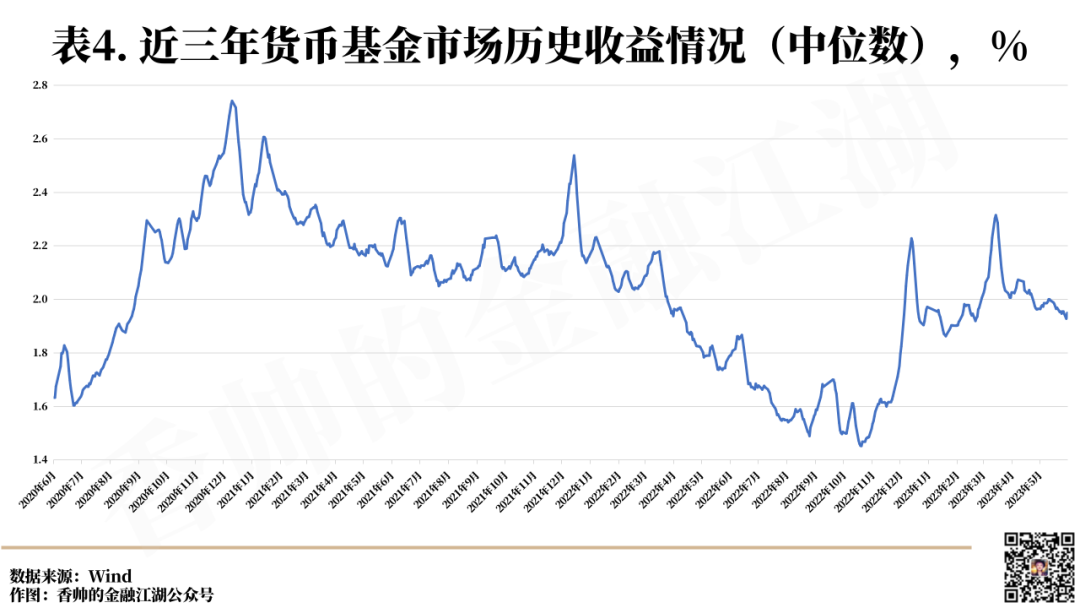

在极端情况下,货币基金也可能出现亏损,但从历史数据和现实情况来看,安全性是很高的,基本可以做到保本。最近3年的货币基金基本上收益率就在2%左右徘徊,上下基本不超过0.5%。利率虽低,但是胜在取用灵活。

结构性存款就是在存款的基础上,利率与某些高风险投资产品挂钩,如果高风险投资部分赚了,整体结构性存款的收益就比传统存款高。如果高风险投资部分亏损,就用存款部分产生的利息覆盖这部分损失,并及时止损,整个结构性存款仍然不会亏钱。

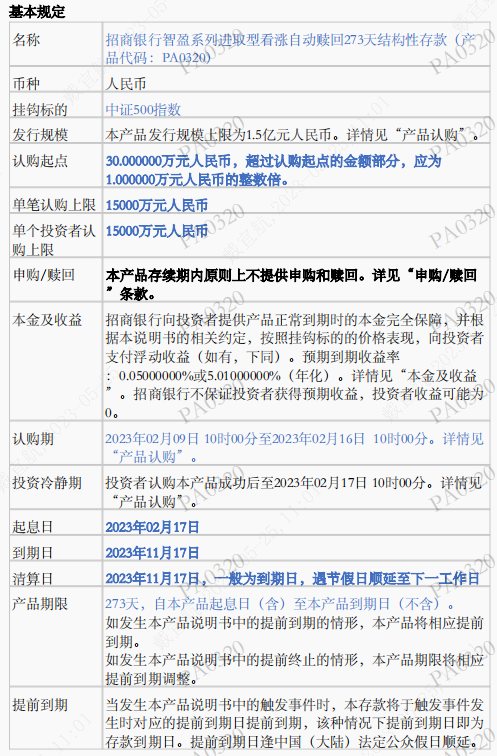

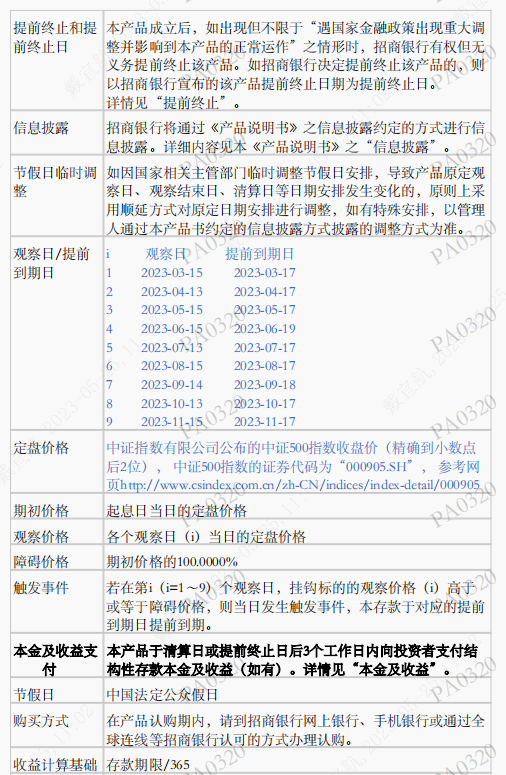

举个例子,如果你买了一个与中证500指数挂钩的人民币结构性存款产品,期限273天,到期收益率为5.01%(年化),但是中证近两个月暴涨,你59天就已经实现了到期收益率,那这个存款就提前到期。当然如果中证500表现不佳,就可能只能收获0.05%的利率。

再来看分红险和万能险。这种类型的保险产品,就是在终身寿险或年金保险的基础上,增加了分红和万能账户,但这二者都不能保证未来的利率水平有多高:

分红:保险公司将其实际经营成果产生的盈余分配给保单持有人,而且根据《个人分红保险精算规定》,保险公司每一会计年度向保单持有人实际分配盈余的比例不低于当年可分配盈余的70%。

很多人看到这里就很激动,以为买了分红险就像买了这家公司的股票一样,能够每年分享保险公司的上千亿、几百亿净利润。其实这是一个很大的误区,分红分享的是你这个保险产品的投资收益,而不是整个保险公司的利润。即使你的保险产品取得了投资收益,还要扣除了各种税务开销、营运成本、业务员佣金等等,才有可能成为可分配盈余。每一款分红型保险合同里面都会写着:“红利不保证”、“某些年份红利可能为零”。

万能账户:如果你不领取保险产品返还的年金和红利,那这些钱就进入万能账户累积且复利计息再增值。反之,如果你想按期领取年金红利,那么万能账户就与你无关。万能账户的收益也是不确定的,不过都有保底利率,一般2%左右。

在宣传时,保险产品往往会展示万能账户的结算利率,有媒体统计,2023年第一季度末1857款万能险结算利率的平均值为3.76%。但是,结算利率只是账户的历史收益率,不能代表未来,如果市场利率持续下降,万能账户的结算利率也大概率随之下行。

综合来看,能够保本的理财产品,收益率大概率不会超过3.5%的水平。

04

回报率太低?那就要冒点风险

如果你觉得上面这些产品的收益率还是太低,想提高收益水平,那么就要冒一点亏本的风险了——考虑债券型基金或者银行的固定收益类理财产品。

最近,经济复苏乏力,市场预期宽松的货币政策,利率下行,因此,债券型基金表现不错:截至6月14日,今年以来,全市场5000多只债券型基金,90%以上取得正收益,平均年化回报率为4.43%。

不过潜在风险是,市场利率上升的时候,债券价格基本都会下降,债券型基金或者银行的固定收益类理财产品也存在短期波动。去年年底,债市就呈下跌趋势,11月、12月,万得债券型基金分别下跌了0.38%、0.21%。

如果选择了投资债券型基金或者银行的固定收益类理财产品,也建议关注基金持仓情况,如果较多地投资可转债、高风险行业公司债,那么风险也会相对高一些。

(主笔 / 惠璇 孙鹏)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}