1. 巴菲特正在持续增持日股,日本资产近来颇受全球投资者青睐。

2. 为什么日本资产重获投资者青睐?

一方面,是汇率的原因。去年年末,日元走入了一段有较强确定性的升值通道。

另一方面,日元“安全资产”再次成为了风暴眼中的避风港。

3. 巴菲特增持日本股票的原因:

多极化的世界里,鸡蛋不能总押注在美元资产这个篮子里。

日本低息环境对于巴菲特来讲,太有吸引力了。

巴菲特买入这些公司的逻辑,还是因为它们是符合“价值投资”理念的完美标的。现金充裕、估值偏低、经营稳健,是巴菲特瞄准它们的重要原因。

01

巴菲特正在持续增持日股

最近很多人都在谈论一件事情,巴菲特正在持续增持日股。

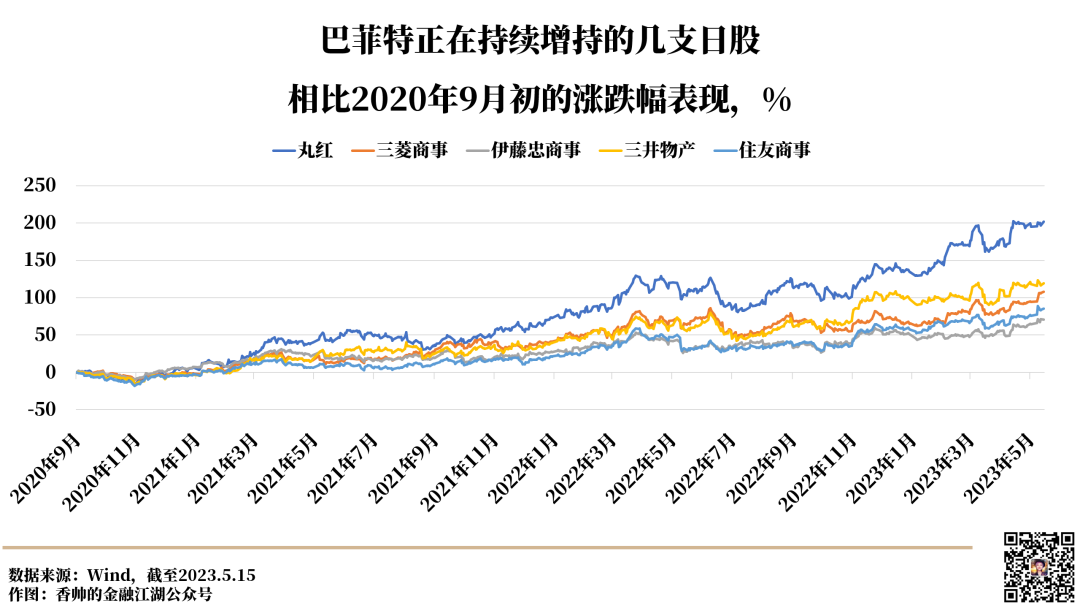

自2020年,巴菲特管理的伯克希尔·哈撒韦公司宣布将收购日本伊藤忠、三井物产、三菱、住友商事、丸红这五大商社各超5%的股份,截至2022年底,经多轮增持后,伯克希尔对五家公司的持股比例在6.21%-6.75%之间不等。

进入2023年,伯克希尔对五家商社的持股比例进一步提升,已经达到7.4%。

而日本五家公司的表现也没有辜负巴菲特的期待,自2020年以来涨幅在60%-200%不等。

不止巴菲特,也不止五家日本商社。日本资产近来颇受全球投资者青睐。

据公开资料整理,包括安联全球投资者基金、道富环球投资的战术投资组合纷纷看涨日元,加仓日元资产。近两个月期间,关注日本股市的金融大鳄远不止巴菲特一人,黑石集团主席苏世民、KKR创始人亨利·克拉维斯纷纷到日本拜访。

有日本媒体直言,“日本已经让人嗅到了金钱的味道”。

自4月5日伯克希尔准备发行日元债的消息发酵,海外投资者对于日股的关注度明显提升,当周净买入规模2.37万亿日元,创近年来新高。

源源不断的海外资金也在流入日本楼市。据日本不动产研究所最新发布的2023年3月新建公寓楼的价格报告,东京市中心23个区的新建公寓楼的房价,比一年前猛增了2.7倍。

为什么日本资产重获投资者青睐?

02

日本资产重获投资者青睐

一方面,是汇率的原因。去年年末,日元走入了一段有较强确定性的升值通道。

美元兑日元汇率从2022年11月1日148.2日元/美元,升值至2023年4月26日133.7日元/美元,升值约10%。

推动日元短期内快速升值的逻辑也很简单明了——

之前,美联储快速加息的步伐迅猛,强势美元之下,日元跌跌不休。到去年年底的时候,市场认为美联储加息步伐应该快要接近尾声了,日元开始重获吸引力。叠加上美国通胀减速,宏观数据初现疲态,强势美元地位的松动,也助推了日元的优异表现。

日本央行还在去年年底调整其收益率曲线控制计划,将10年期国债收益率目标上限调高至0.5%,为日元的升值动力更添了一把火。

另一方面,日元“安全资产”再次成为了风暴眼中的避风港。

在美国硅谷银行危机、瑞士信贷银行危机持续发酵的暴风眼口,日元资产成为了市场首选的避风港。

2020年疫情之后、俄乌战争这些风险事件发生期间,很长一段时间,日元资产作为“安全资产”的作用一直不是很明显——因为有比特币在内的数字风险资产“虹吸”资金流。

近期比特币在内的数字风险资产频繁被美国监管层打压,比特币早已没有了避险的作用,日元的避险功能再次凸显。

德意志银行的投资部门DWS Group于3月押注,在未来12个月内,日元兑美元汇率将达到125日元/美元。摩根士丹利对日元更加乐观,其目标汇率将上涨9%,至120日元/美元。

资金已然用脚投票。

03

巴菲特增持日本股票的原因

1. 升值、避险、多元化:持有日元资产本身的吸引力。

短期内,巴菲特在内的投资者青睐日元资产,和日元资产本身,不无关系。

从汇率角度,处于低位的日元,本身就有博弈的诱惑力。前文测算,日元短期内已经升值了约10%。

从避险的角度,日元重新有了安全资产的职能。

当金融机构们正在担忧——美国、欧洲的银行业危机是否会继续蔓延?欧美的商业地产相关产品违约会不会引爆金融危机?就算是近期没有黑天鹅事件,欧美连续加息背景下,经济是温和衰退还是硬着陆?

这个时候,日元正在提供一种相对安全的资产选择。

不仅于此。在一个动荡资本世界里,大国博弈,黑天鹅事件频发——对于庞大的资产管理帝国而言,做到持有资产币种的多元化,本身就有很强的必要性。

2022年俄乌冲突之后,100多个国家央行开始减少美元资产。

像巴菲特管理的伯克希尔这样2022年末净资产达4724亿美元量级的巨型投资公司来讲,持有资产币种多元化,具有举足轻重的意义。

多极化的世界里,鸡蛋不能总押注在美元资产这个篮子里。

2. 日本低息资金市场的吸引力。

我们再仔细看看巴菲特在日本资本市场上的操作。

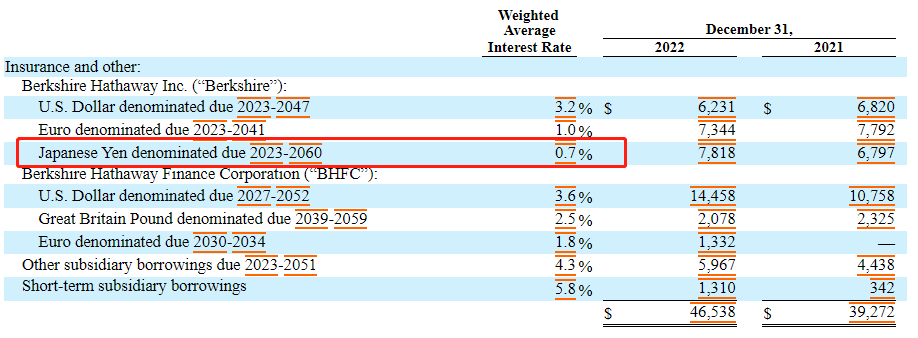

除了加仓日本五大商社的股票,他从2019年起,就开始在日本发行日元债券,为他管理的伯克希尔投资公司融资。迄今为止,伯克希尔累计发行了1.19万亿日元的债券。

日本低息环境对于巴菲特来讲,太有吸引力了。

相比于美元债券平均3.2%、欧元债券平均1.0%的融资成本,伯克希尔的日元债券平均利率仅0.7%。可以利用如此低廉的资金成本融资,再投资到更高收益率的风险资产上,谁又能不心动呢?

图. 伯克希尔年报中显示的融资成本

往后看,似乎这种宽松政策,仍然是日本央行坚持的大方向。

3. 还是价值投资。

在我们看来,日元资产本身的吸引力和宽松的低息融资环境只是巴菲特加仓日本股票的一部分原因,但并不是他持股最重要的理由。

巴菲特买入这些公司的逻辑,还是因为它们是符合“价值投资”理念的完美标的。

在巴菲特的价值投资理念里,最好的实践价值投资的策略就是——

首先,寻找到那些长期有良好的管理、坚实的护城河,不败竞争优势的企业。然后,以合理的价格,买进去。

即便到2023年3月底,这几家商社的估值都不太高,从PE估值来看基本在5~8倍区间,仍处于2001年以来的历史较低水平,同时也低于同期东证指数约15倍的估值水平。

但这些公司也不单单只是因为便宜而被巴菲特瞄准。

巴菲特到访日本时,有记者问巴菲特,日本企业看起来被极度低估,一半公司市值都低于净资产账面价值(很便宜),问他怎么看。

巴菲特回答,净资产的账面价值只是决定投资的因素之一,但并非特别重要。他关注其从事的业务,观察业务会如何发展。

他买入的五家商社,都是业务高度多元化的公司,涉及了括能源、机械、化工、食品、金融和银行等等行业。这些企业里面最年轻的,都成立了70年以上,一直以来经营稳健。

以其中的三菱为例,2022财年的合并净利润就逼近1万亿日元。日本上市企业平均整体股息率大概是2.6%,这五家商社里面,三菱商事、住友商事股息率达5%以上,丸红 、三井物产股息率也在4%以上,伊藤忠股息率在3.5%左右。

现金充裕、估值偏低、经营稳健,是巴菲特瞄准它们的重要原因。

巴菲特表示:“我们居然有机会买入这几家公司,这件事情让我感到困惑”。

“问题在于价格。如果商社的股价是(投资时)2倍的话,我们可能就不会投资了。”

所以,再一次地,巴菲特还是因为价值投资,而瞄准了它们。

(主笔 / 靖 责编 / 江雁)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}