春节期间,大家或多或少都感受到了这段时间的消费复苏。看过的电影场次几乎满座,去过的旅游胜地人满为患。

昨天,2023春节档票房数据出来了,67.34亿元,创春节档历史第二,让人再次肯定了消费复苏的强劲。

但是新冠毕竟没有结束,现在只是到了第一波之后的平静期。后疫情时代中国消费行业将如何复苏?消费格局会改变吗?哪些消费板块值得投资?相信这些都是大家关心的问题。

都说以史为鉴,可以知兴替。除了中国,全球其他国家都更早地进入了后疫情时代,研究他们的消费行业复苏情况,有助于我们更准确地预判未来的发展。

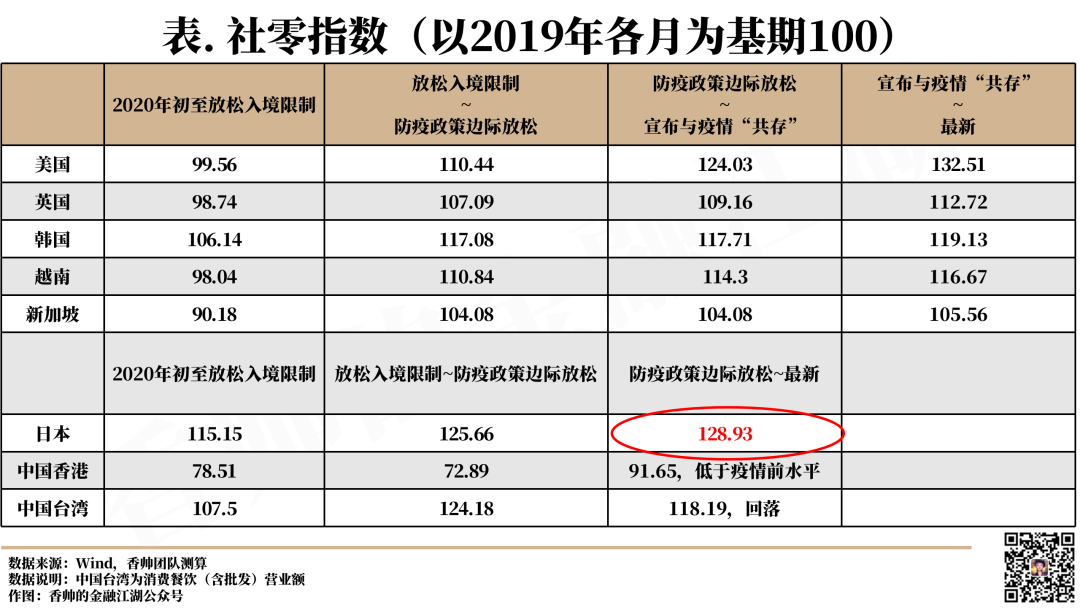

从数据上来看,日本在后疫情时代的消费复苏是非常强劲的,日本因为这一波复苏,2022年11月核心CPI同比上涨3.7%,创近41年新高。再加上日本是在人文环境、经济规模方面相对更接近中国的一个国家,分析日本消费行业的复苏情况,对我们有一定的借鉴意义。

今天,我们就摸着日本这块石头,探究一下水的温度和水的流向。

01

消费分化

同其他国家一样,在消费的回弹过程中,日本的商品消费和服务消费并非同步。

一方面,是因为各国普遍的疫情尚未结束,民众出于避险考虑,而不愿意购买有一定面对面有感染风险的服务消费。另一方面的原因则具有日本本国特点,即不同年龄层次消费者的商品和服务消费恢复程度存在显著差异,而这一差异经由日本的人口结构放大,在宏观层面上造成商品消费和服务消费的进一步分化。

年龄分化

年轻群体的消费行动对总的商品与服务消费均有显著的提振作用,而中老年群体的避险消费行为对服务消费的恢复有明显的拖累作用,与疫情前基准消费额对比,日本疫后的商品和消费分化有极大差异。这一差异在世界各国是普遍存在的,但在日本这与不同年龄的消费变化密切挂钩。而在解除疫情管制措施后的2022年4月及5月,消费的恢复也表现出极为明显的年龄差异。

在商品消费方面,25—39岁群体商品消费支出的迅速回升,进一步拉高了本就因疫情而走高的商品消费同比变化。而服务消费方面,尽管25—39岁年轻群体的服务消费已恢复到疫情前的正常水平,但是40—59岁以及60—74岁的中老年群体服务消费的提振乏力,对服务消费的总体回升,产生了显著的拖累作用。

消费场景分化

外食和休闲行业内部不同业态恢复情况有所分化:根据日经新闻统计,以2016—2019年同期的平均值为基准,今年6月日本家庭餐厅与居酒屋的消费额分别恢复至基准的95%与75%,而高尔夫球场与卡拉OK消费额则分别恢复至基准的91%与52%,随着民众个人卫生意识强化,放开后短期内的出行选择,仍趋集中于聚集密度较低的户外与日间场景。

零售品类间销售渠道增速存在差异。根据日经新闻,2022年6月,日本超市的线上/线下销售额同比分别增长16.5%和18.2%,生鲜商品等刚需品类的消费场景集中于住宅附近,疫情期间活动半径受限并未影响其稳定的线下消费习惯。

相较而言,化妆品与服饰的线上单月销售额分别同增41%和20%,而线下则仍分别同比下滑21%和31%,对于部分可选品类而言,疫情加速培育的线上消费习惯仍在延续,线上渠道的渗透或将持续显现。

02

恢复较好的行业

旅游业

日本国内旅行消费总额已恢复至疫后最高水平:根据日本国土交通省,截至2022年第二季度,日本单季度国内旅行消费总额达到4.4万亿日元,其中过夜/当日旅行消费额分别为3.4和1.0万亿日元,恢复至2019年同期的76%和68%,均为疫情爆发(2020年第二季度)以来的新高。

2021年第四季度以来过夜旅行恢复较快:在疫情的初期阶段(2020年第二季度—2021年第三季度),出于对疫情感染与危害性的担忧,同时叠加政府出行防控政策的密集出台,民众的过夜旅行需求被大幅压制,当日往返的旅行消费较为频繁,而随着该两项因素的扰动逐渐减弱,自2021年第四季度以后,随着病毒向重症度更低的Omicron变异,再加上出行的放开,过夜旅行消费需求得到较快释放。

人均旅游消费已恢复至疫情前水平。对前述旅行消费总额进行量价拆分,价格方面,截至2022年第二季度,日本人均单次旅行消费额为73230日元,其中过夜/当日旅行分别为55442和17788日元,恢复至2019年同期的101.8%和99.3%分位点,基本恢复至疫情前水平。数量方面,疫情反复导致旅行人次恢复有所滞后,过夜/当日旅行分别恢复至74.1%和68.6%水平。过夜旅行近期在“量价”两端均表现亮眼,对住宿业景气形成一定提振作用。

其中,旅游胜地宫崎县恢复最佳。数据显示(2022.11.14-2022.11.20),日本西南部地区人员流动明显好于北方地区,其中宫崎县较2019年同期流动人员增长18%。宫崎县位于日本最南边的九州地区南部,海滨城市,气候宜人。和这次放开以后的三亚旅游局面是一致的,一房难求。

服务业

服务产业受疫情管控政策影响较大。日本服务产业销售额在紧急事态宣言期间均出现明显下滑,其中第一次紧急事态宣言期间,2020年5月日本服务产业销售额仅为246万亿日元,同比下降23.2%。第二、三、四次紧急事态宣言期间也有所下滑,且降幅逐渐增大。

解除管控后,仍然受疫情感染人数影响。全面解除疫情管控政策后,2022年3月—6月,日本服务产业销售额较2019年下滑趋势明显收窄,但随着2022年7月,日本出现第7波疫情且日增感染人数屡创新高,日本服务产业销售额降幅又出现扩大。

休闲娱乐业

休闲娱乐方面,室外场景恢复优于室内。高尔夫球场、练习场因社交距离宽松、聚集密度低等因素从而在疫情期间显著受益,景气指数长期超过2019年同期水平,同时,游乐场/主题公园在经历了长期管控,在2021年底短途游热潮的带动下释放出不俗的复苏弹性,景气度由2021年5月的26%分位值持续提升至12月的80.2%。

根据HIS统计,在今年日本的五一黄金周中,由于主题乐园游的热潮,迪士尼所在的千叶县与环球影城大阪市接待客流量均排名居前。

这次春节期间,去过上海迪士尼和广州长隆的朋友,应该也能感受到主题公园的异常火爆。

航空业

供给端,日本国内航线已恢复至疫情前水平。供给恢复先于需求,根据日本统计局,2022年8月:

日本国内/国际航线数量分别为75129/7052班次,分别恢复至2019年同期的101.3%和52.6%;

国内/国际航线里程数分别为6312/4062万公里,分别恢复至2019年同期的103%和71.3%,国内供给已超越2019年同期水平。国际方面,在日放宽边境措施后,东亚各国及地区如韩国、中国香港对日航班显著增加,如仁川至东京(成田)航班的10月份预售率从9月5日的40%增至9月23日(日本政府宣布恢复免签入境当天)的70%,国际航线同样有望快速修复。

需求端,日本国内恢复大幅优于国际航线。今年1月以来,日本国内航线旅客数量修复明显,较2019年同期水平由1月的25.4%快速回升至8月的82.3%,客座率在其拉动下同样快速由1月的31.3%提升至8月的63.8%,恢复至2019年同期的88.2%。

酒店业

根据日本国土交通省统计,自今年2月以来,单月住宿人数持续回升,其中今年7、8月的单月日本人住宿人数分别为3910/4600万人次,连续刷新疫情以来的新高,已恢复至疫情前85%水平,预计随着国际游客的逐步修复,整体人数有望进一步快速提升。

从入住率来看,迎合本国人度假需求为主的酒店业态(度假酒店、日式旅馆)恢复进度居前,而更为经济和满足偏刚性的商务需求的商务酒店同样恢复较快,定位高端的城市酒店则受制于都市人口与国际游客尚未回流,需求恢复相对较缓。

受需求回升的影响,房价也水涨船高。东京皇宫酒店客房均价已经从11月开始超过2019年同期水平。眼下外国游客的入住率已经超过六成,12月的销售额有望创历史新高。连锁商务酒店Dormy Inn的客房均价也从9月起超过了2019年同期水平,入住率也恢复到疫情前的水平。

03

一蹶不振的行业:餐饮业

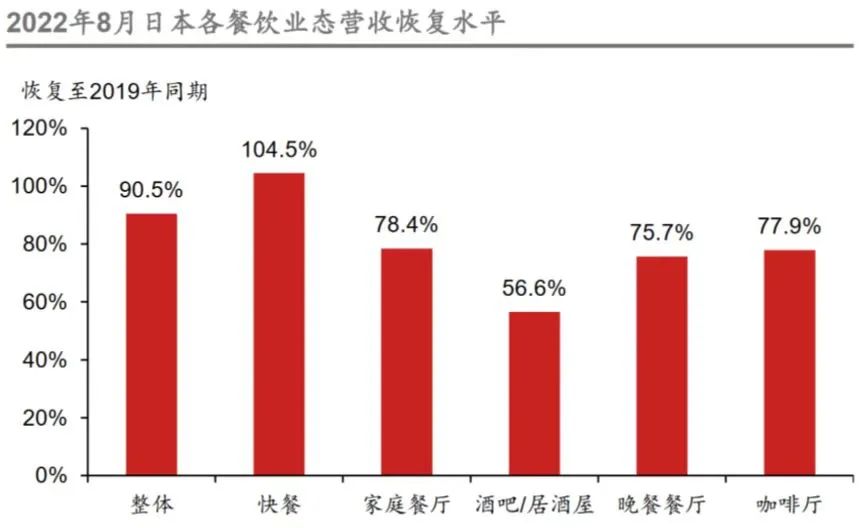

根据日本餐饮协会统计,日本餐饮店数量自疫情以来出现持续下降的趋势,且2021年2月出现波谷,虽然2021年9月以后日本餐饮数量跌幅有所收窄,但日本餐饮店数量至今仍较疫情前有一定差距,2022年10月,日本餐饮店数量仍较2019年同期下滑6.9%。值得注意的是,虽然日本政府对配合短时营业的餐饮商家提供每天6万日元的协助金,但是由于人员减少所导致的关闭现象仍然难以扭转。

从各类餐饮企业关闭数量来看:酒吧/居酒屋>晚餐餐厅>家庭餐厅>咖啡厅>快餐,主要受营业时间限制影响,居酒屋、晚餐类餐厅影响更大。

数据来源:野村证券

单店盈利能力提升。根据日本餐饮协会数据显示,2022年10月,日本餐饮企业营业收入已经超过疫情前水平,但餐饮企业总体数量下降,因此餐饮单店营收较疫情前有明显提升。一句话,受欢迎的餐饮店的盈利将持续增加,而现在还恢复不过来的餐饮店,基本就要一直趴着了。

居酒屋/酒吧影响较大。由于日本政府在第二次紧急事态宣言开始就加大了对餐饮店中饮酒的限制,因此,以售酒为主的餐饮的影响最为严重,从日本各类餐饮企业(小吃类、酒吧、酒馆、咖啡厅、卡拉OK、舞厅等)关闭数量可以看出,其关闭数量占比为30%左右,是此分类中所有企业关闭数量最多的类型。

最后,如果大家对于日本各行业的社零分项指数以及消费行业的股票指数感兴趣,可以扫描以下二维码领取。

(主笔 / 稼鸣 责编 / 江雁)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}