国庆期间数据解读与展望2022年9月26日-10月9日

香帅如是说

从10月1日到10月9日,国内一个漫长假期,外围市场涨涨跌跌了一个寂寞,国内经济数据出炉,也像没过这个长假,一切如旧的感觉。

但是,一方面,这样久地沉闷抑郁的市场也意味着,“底”的形状大概也露出来了。所以一方面基本信息没剧变,没有值得极度乐观的理由,另一方面,也不需要过度悲观了。用一句话来prove最后一个结论——悲观又能怎样?

今日目录

PART1|资本市场:A股磨底接近尾声

PART2|汇率:宽幅波动,单边套利机会下降

PART3|房地产:利好政策频繁,实际动作不多

PART4|宏观数据:经济压力比预期更大,后市仍需宽松

PART5|其他:消费恢复乏力,能源危机持续发酵,瑞信风险可控

01

资本市场:A股磨底接近尾声

数据详情

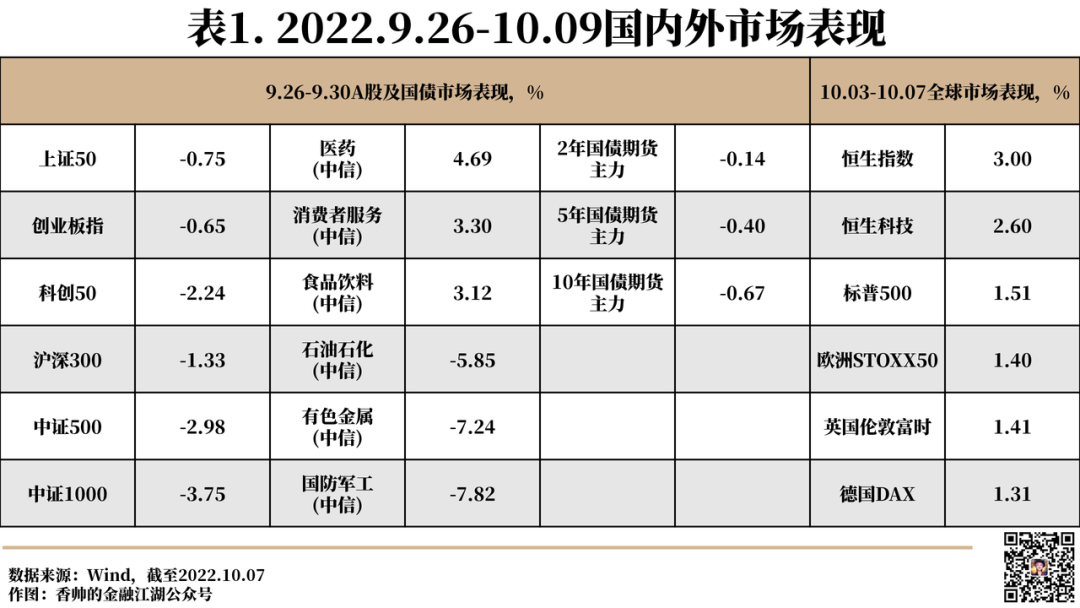

国庆前一周,国内主要股指微跌。上证指数节前三连跌,收报3024.39点,周内下跌2.07%。

国庆期间,除俄罗斯市场(RTS指数-4.8%),外围市场几乎都是三连阳后震荡下跌,整体收涨。其中标普500指数,收报3639.66点,周内上涨1.51%;恒生指数收报17222.83点,周内上涨3%。

7月以来,A股(中信)30个行业中,有17个行业调整幅度超过10%,建材、医药、有色金属、电子和基础化工调整幅度15%-25%,能源板块相对韧性,煤炭上涨1.6%,是唯一上涨行业。

市场解读

面对当前市场表现,机构建议参与的观点分化明显。中泰证券、光大证券、国金证券等券商认为四季度有反弹行情,认为市场已经进入了布局期,维持煤炭、国产替代、电力、券商是一些建议重要配置方向。中信建投、东吴证券等券商的观点更为谨慎,认为全球流动性、地缘政治冲突均有超预期风险,不明确看多。

香帅之三言两语

现在仍然是黎明前的黑夜,A股处于“磨底”的状态。

一方面基本面没有大改善,市场预期在摇晃中。另一方面今年市场上没有东西炒,但是这么多资金,总得逮东西炒,所以总是有部分板块存在炒作机会。比如节前最后一个交易日,抗核辐射概念板块大涨2.34%,力生制药拉了一个涨停。脆弱的共识也是共识。只不过这种共识交易起来有点胆颤心惊就是了。

但是,个人认为,指数到这个位置,也没什么太多值得担心的了。不一定要马上入场,但是值得看了。

02

汇率:宽幅波动

单边套利机会下降

数据详情

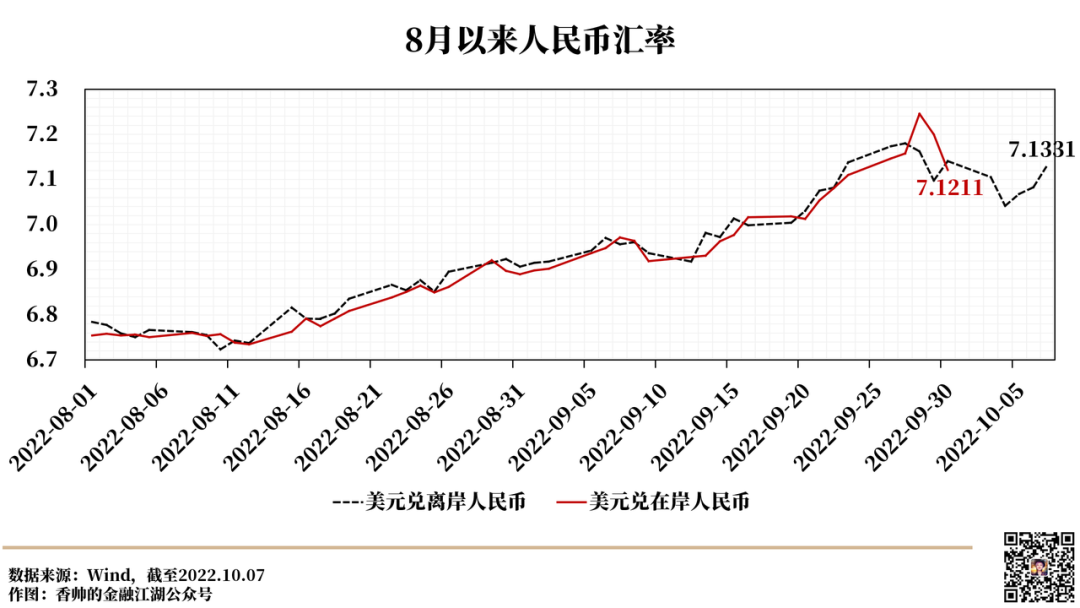

从9月30日起,人民币汇率开始“收复河山”。10月4日,离岸人民币收复7.06关口。

市场解读

自2021年初以来,美元指数上涨超过25%。目前主流券商(高盛、中金、瑞银等)都认为美元的短期强势仍将延续,明年起美元才可能走弱。

张斌(中国社科院世界经济与政治研究所副所长)认为,当前人民币贬值主要是短期、周期性因素驱动。一是美元加息驱动的美元指数大幅上涨。二是中国经济景气程度偏低,出口有放缓趋势。预计人民币会经历一段时间的弱势,但不会一路贬下去。需要避免的是人民币过度大幅贬值。防止汇率过度大幅贬值的重点在于提振内需。

香帅之三言两语

从交易角度说。不要和央行做对。

最近央行在频繁“指导”市场,目标有两个,第一,学习美联储“君子动口不动手”的策略,以影响力调控市场;第二,让汇率保持双边宽幅波动的弹性。所以尽管最近单边贬值的势头被压抑,但人民币的波动并不一定就此结束。在“宽幅波动”下,短期套利最近会很难。(有朋友说,这个钱我挣不到,算了,大体就是这个感觉)

从基本面出发,汇率短期可能也需要磨底,但以一年期观察,值得谨慎乐观。

中国经济面目前主要靠政策驱动,政策已经有拐点,但一是拐得幅度小,方向不清晰;二是从政策到市场到预期变化,这个时间差未可知。另一方面中国央行有足够工具和能力维稳汇率,而且美联储加息步伐加快,明年欧美经济基本面也不会太好看,汇率毕竟是个“相对值”,所以明年下半年,人民币的趋势可能出现调整。

03

房地产:利好政策频繁

实际动作不多

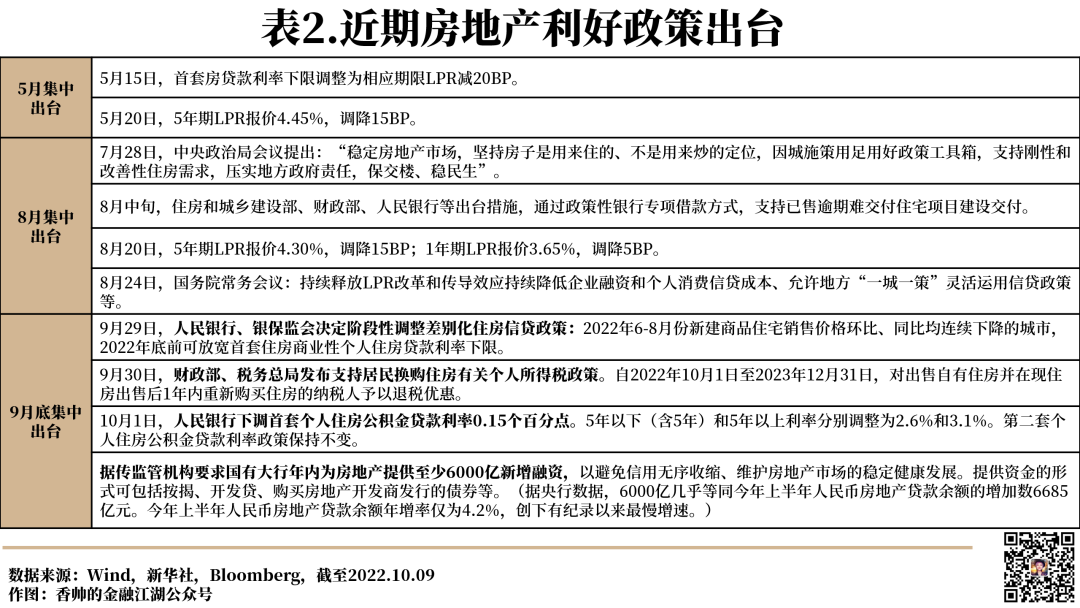

近期房地产利好政策频繁出台

市场解读

本次集中性的政策出台,券商观点分化明显,一些券商(浙商、光大)认为将有利于预期的改善,刺激购房需求的释放。

部分券商认为(国盛、招商、安信),三项政策空间有限,“托市”而非“举市”带来的是一些边际上的改善,但都同时表示出对下一步政策的乐观预期。

香帅之三言两语

目前出台的政策都是以“稳”为主,并不是“刺激性”政策。不管是限购政策放松、个税退税激励还是房贷利率下调,都重点在支持刚需群体。部分城市经济基本面不太好、人口流入量堪忧的城市,应谨慎看待当前出台的这些利好政策。

从前置指标(拿地、新开工)来看,房地产的整体回暖,还没有明显迹象。目前的政策仍是稳居民预期,修复之前的创伤,二级市场的相关标的参与者,不需要提前兴奋。

考虑到今年经济和市场的惨淡预期,以及房地产对经济不可替代的拉动作用,从理性决策角度分析,明年不动地产的可能性很低,所以我对明年楼市持偏正面态度。

04

宏观数据:

经济压力比预期更大

后市仍需宽松

数据详情

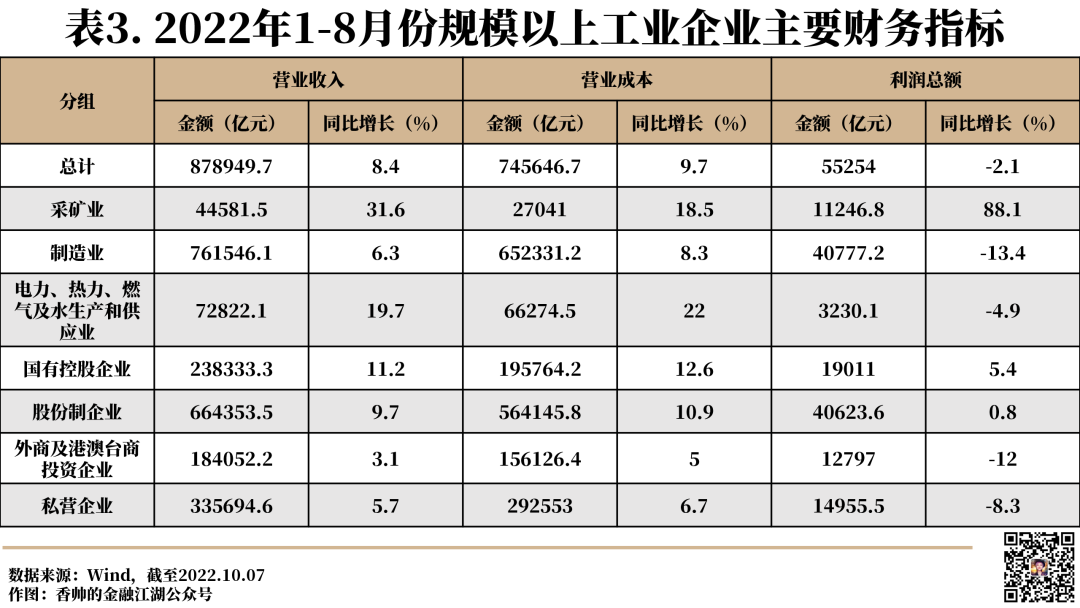

工业企业利润下降显著,存货周转,应收账款等指标均有下行。1—8月份,全国规模以上工业企业实现利润总额55254.0亿元,同比下降2.1%。企业经营成本进一步走高。8月产成品存货周转天数、应收账款平均回收期分别同比增长0.8天、2.9天,分别达18.3天、54.4天。

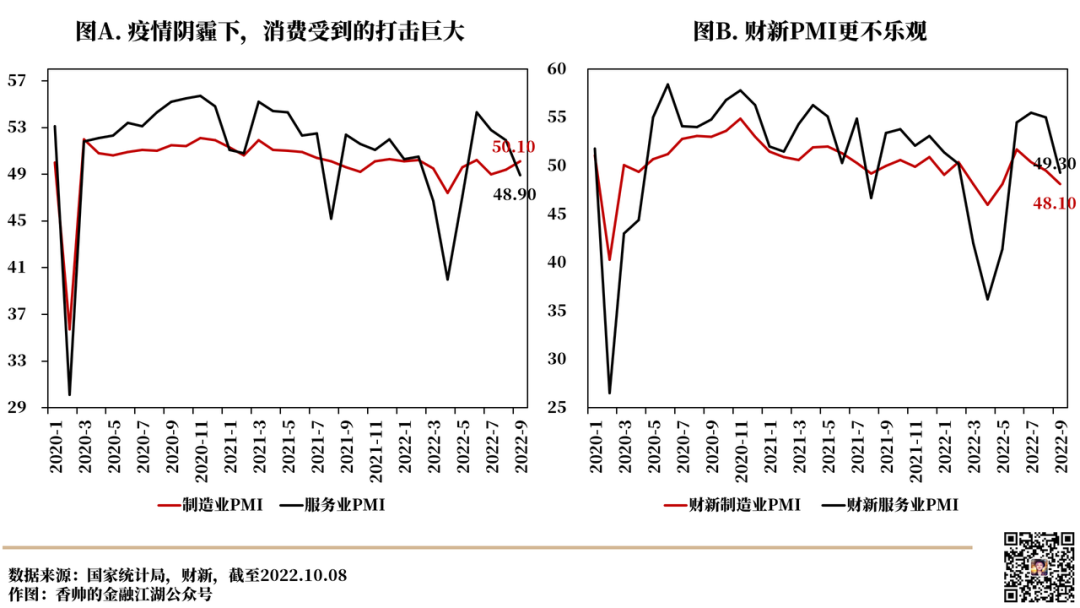

受疫情影响,国内PMI数据继续下降,市场信心不足。9月份,综合PMI产出指数为50.9%,比上月下降0.8个百分点。其中制造业PMI为50.1%,比上月上升0.7个百分点。非制造业商务活动指数为50.6%,比上月下降两个百分点,显示主要是服务业受损。

全球PMI数据。9月全球制造业PMI指数时隔28个月滑落荣枯线以下。半数重点监测国家制造业收缩,欧洲及新兴市场国家读数连续低于美国和亚洲国家。9月全球制造业PMI指数为49.8,较上月下降了0.5个百分点。半数全球主要国家制造业PMI读数位于收缩区间且区域分化趋势明显,呈现出“欧洲衰退、亚洲分化、美国回落”的特点。9月欧元区制造业PMI指数由前月的49.6降为48.4,连续3个月位于50以下。

市场解读

市场普遍认为,工业企业效益整体呈现恢复态势,工业企业利润存在边际改善特征,当月利润降幅较上月收窄,行业结构有所改善,上游利润增速普遍放缓,中下游利润普遍改善。

国家统计局工业司分析师认为,工业企业利润仍在下降,企业生产经营成本仍然较高,加之外部环境不稳定不确定因素较多,工业企业利润恢复的基础不牢。

关于PMI数据,部分券商认为喜>忧,尤其从国际比较的视角(比如中信证券)。但是广发郭磊认为应该警惕,9月PMI数据反映了当下经济结构的映射——制造业低位企稳、服务业偏弱、基建建筑业支撑。未来出口走势是一个关键。如果出口显著走低,则总需求会再度失衡。

香帅之三言两语

工业企业利润和PMI数据中,均是忧大于喜。

行业分化明显:工业企业利润由上游煤炭、新能源制造、必需品消费贡献。

企业分化明显:国有企业利润明显较好,外资、民企的利润仍无明显改善迹象。

企业的经营成本还在进一步走高,利润空间更小。

服务业容纳就业人口最多,反映消费最迅速,服务业PMI恶化,意味着消费起不来,需求侧的恶化并没有被止血。

不太懂怎么读出乐观信号的。如果理性判断,这样的数据会使得政策面不能收缩。

05

其他:消费恢复乏力

能源危机持续发酵

瑞信风险可控

(1)国庆假期旅游&消费情况

经文化和旅游部数据中心测算,2022年国庆节假期7天,全国国内旅游出游4.22亿人次,同比减少18.2%,按可比口径恢复至2019年同期的60.7%。实现国内旅游收入2872.1亿元,同比减少26.2%,恢复至2019年同期的44.2%。

全国铁路、公路、水路、民航预计发送旅客总量25554.11万人次,比2021年同期日均下降36.4%,比2020年同期日均下降41.4%,比2019年同期日均下降58.1%。

今年的国庆档票房以14.98亿(自2015年以来最差)收官,同比2019年、2020年、2021年分别下降66.46%,62.32%,65.86%。

美团2022年“十一”黄金周消费数据显示,本地消费占比77.4%,露营、亲子游、乡村游等新需求引领本地新供给,订单量实现翻倍增长。携程报告显示,国庆假期7天,本地、周边旅游订单占比达65%,本地周边人均旅游花费较去年国庆增长近30%;今年国庆最火爆的本地周边游集中在上海、北京、广州、杭州、深圳、南京、成都、重庆、长沙、苏州、合肥、武汉、宁波、西安、济南等城市。

香帅之三言两语

收入比出游人次下降更多,证明个人消费金额在下降,也更证明了消费整体惨淡。

假期出行消费是一次性的,是不会在未来“补回来”的。由此产生的链式反应——旅游景点企业的现金流问题、当地居民收入问题,可能会形成长久的创伤。需要警惕。

(2)北溪管道爆炸

9月26日,丹麦海事管理局发现北溪2号天然气管道出现气体泄漏。27日,丹麦和瑞典又发现两处泄漏。29日,瑞典宣布发现第四处泄漏点。这意味着北溪1号和2号天然气管道已经各存在两处泄漏。而北溪AG公司在27日发表的声明中称,目前无法估计何时可以恢复供气。北溪1号和2号目前都处于停用状态。

香帅之三言两语

北溪管道爆炸催化了欧洲能源危机。对我们来讲,需要警惕能源危机以及欧洲经济可能衰退的风险。这会对我国唯一不受内部疫情影响的板块“对外出口”带来明显负面影响。

众多欧盟国家已经开始在调整内部能源结构,但是目前调整的速度,还是没法赶上外部冲击事件的变化速度。寒冬之下,欧盟的煤炭占比会进一步提高,短期事件对煤炭价格再次带来明显利好。

(3)瑞信风险

10月1日,澳洲广播公司(ABC)旗下商业记者David Taylor根据「可靠消息」报道,一间大型投资银行濒临破产。其中一间受到注目的就是瑞士信贷(Credit Suisse)。瑞信的信用违约互换指数也攀升至250个基点,接近2008年雷曼兄弟倒闭时的水平。5年期CDS一度升至320bp。

当地时间5日,瑞士知名日报新苏黎世报(Neue Zürcher Zeitung)报道,瑞士政府可能为国内第二大贷款机构瑞信提供流动性。当地时间6日,瑞信计划出售旗下酒店Mandarin Oriental Savoy Zurich,这家已经营业将近200年的酒店可能价值约4亿瑞士法郎。当地时间7日,瑞信提出以现金方式回购部分OpCo(Operation company)高级债务证券,金额高达约30亿瑞郎(约30.3亿美元)。

香帅之三言两语

2008年雷曼破产使得市场格外关注瑞士信贷这次的信用风险。但是不论从瑞士信贷自身的财务状况,还是当前它自己的流动性水平,破产的风险不大。相比于瑞士信贷自身的问题,市场的过度反应——疾速出清瑞士信贷关联的资产以及连锁反应,才是更应该警惕的风险。

但美国是一个有学习能力的市场。当年雷曼带来的创伤,对政策和市场都是深刻一课。所以在处理系统性重要金融机构的风险问题上,包括美联储在内的各国央行大概率不会重蹈覆辙,让事态发展到当年一样的最差境地。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}