本来5月13号准备去南京封闭式出差,结果中间有人碰上了流调、弹窗,各种意料中的意外,所以行程再次变动。不过说实话,也习惯了。原来讲课的时候一口文艺腔——“这世界唯一确定的就是不确定性”,这几个月回想起来当时真真是幼稚了。“少年不识愁滋味”,最近才明白啥叫“唯一确定的是不确定”。

下午在家看书,写字。然后手机震动了一下,看到央行公众号更新了4月份的金融数据。我想着看完手里这章书再看,结果半小时后,发现各大券商研究员的分析就已经纷纷出炉了,一下子感到有点心酸 —— 这行业得多卷啊,都真的拼了。

贷款雪崩

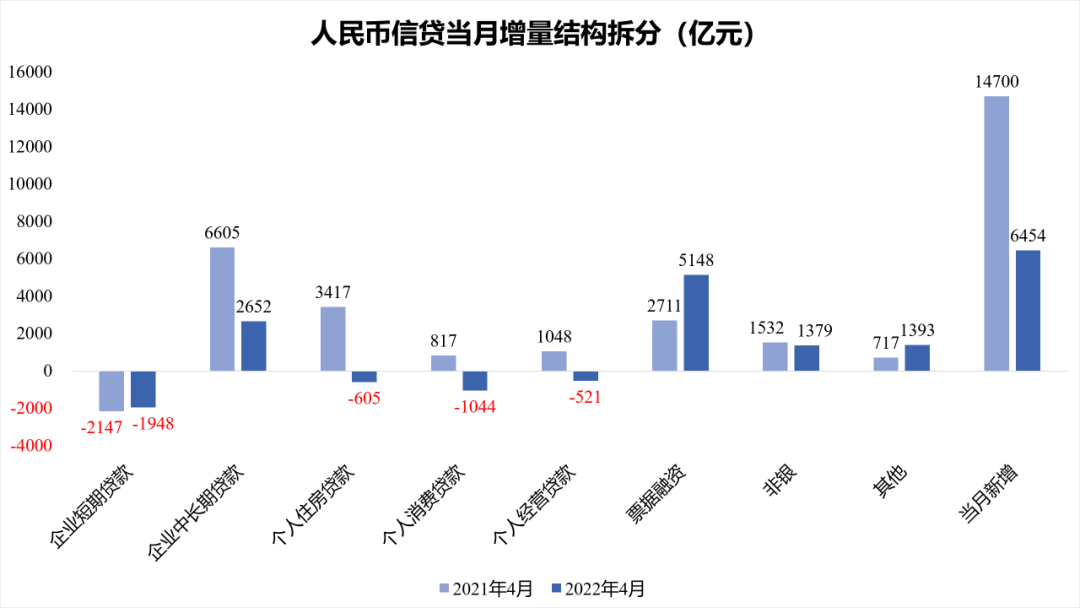

数据不少,其中最引人注目的当然是“贷款雪崩”。央行表述是这样的,“4月份人民币贷款增加6456亿”,后面接着的是“同比少增8213亿”,这话怎么翻译呢?一般年份我们会报“同比比例变化”, 比如说这段话正常表述应该是,“4月份新增人民币贷款同比下降56%”

有券商快速做了拆解。如下图显示的,深蓝色的是今年4月贷款额,浅蓝的是去年4月的贷款数量,即使不需要任何金融知识,你也能看出——

数据来源:中国人民银行

1

企业贷款断崖式下跌:长期贷款的增量比去年同期下降60%以上,而且实际上去年4月企业贷款也不是非常热的时期。

2

个人房贷冰封:个人房贷增量为负数,这大概也是这么些年极其罕见的一幕—— 最爱买房的中国人不买房了,这一下子让之前那些限购限贷的政策都变得有点滑稽,其实只要经济够差,预期够差,哪里需要限购限贷呢。经济够好预期够强,其实才有需求。

3

个人消费/经营贷款冰封:两个数字都是负数,换句话说,除了不买房了,也不买车,不买手机了(华强北的苹果手机首次出现下降趋势),当然不消费了。小的个体工商户更是不借钱干买卖了,都封着呢,借钱难道不要还吗?每个月不要利息吗?何况利息还这么高。没营生我借钱干嘛?又不是傻子。

整体上,新增人民币贷款比3月份减少2.48万亿,降幅79%;比去年同期减少0.83万亿,降幅56%。6454亿的新增中,5148亿是票据融资,即票据持有人将商业票据抵押或转让给银行,以获取短期借款。这体现了企业非常强烈的短期流动性需求,而中长期贷款需求则大幅下降。

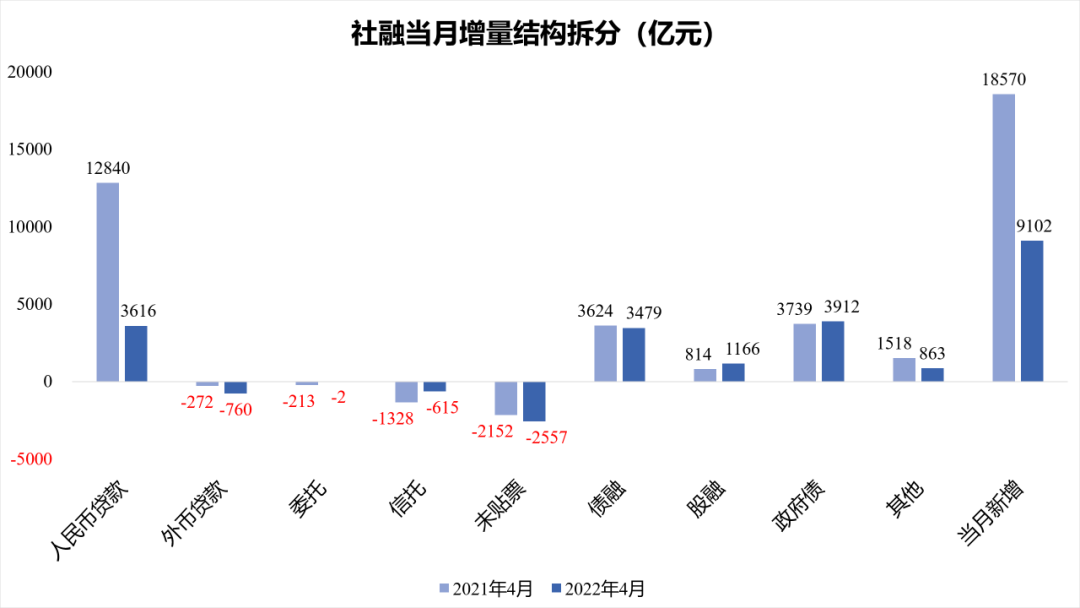

社融的数据类似,贷款急速下降。其中外币贷款下降幅度是去年同期的三倍。反而是金融市场支撑着社融数据:债券和股票融资都略有增长(能想象是哪些机构在干这个事情),政府债发行力度也很大,对社融起到了支持作用。

但是,不管怎么读吧,贷款雪崩是肯定的,这意味着什么呢?

就是躺平了,真的不想借钱了——不管是投资还是消费,投资吧,怕亏钱,消费吧,一来没钱,二来担心未来没钱,不敢借钱花 ——之前借钱花是觉得未来可期,现在预期不好,谁敢乱花呢?毕竟我们是一个骨子里就要量入为出的民族。

存款上升

4月份人民币存款上升909亿,这勉强可以算一个好消息吧。虽然其实存款上升经常意味着消费投资不振,但另一方面还是证明,这个“不举”不完全是收入大幅下降造成的,里面有些可能是因为封控无处消费(比如北京SKP,国贸,上海恒隆,国金就都关着,你想买也没地儿买),也有些可能是风险厌恶上升,想要储蓄更多过冬—— 前者大概等放开就会恢复,后者的机制会比较复杂,也可能是长期效应。但是无论如何,存款上升证明“并非完全没钱,政策得力得法的情况下,”所以央行特意提到,这个数字对稳经济还是一个相对积极的信号。

当然要注意的是,公布的几项存款的数好像加权起来有点合不拢,我也没仔细算——但是稍微心算了一下,住户存款减少7000多亿,非金融企业存款减少1000多亿,财政性存款上升410亿,不知道909这个数字是怎么算出来的。总之,就这样看吧。写到这里时候,忍不住想起了俞敏洪老师说的,“在绝望中寻找希望,人生终将辉煌”。这么读数据,也很拼了。

数据有意义吗?

理所当然的,大家对数据解读都是偏悲观的,很多分析师的标题是“金融数据惨淡”、“数据不及预期”等等。理论上,这种数据会引起市场下跌,但是今天A股市场反而算稳定,持续了最近以来的挣扎向上的趋势。

有的人将这个现象解读成A股筑底,也有人说是金融数据的惨淡在市场预期之内,已经被市场价格所反映。我的看法可能略有不同。2020年和2021年,每个季度我都多少会讲点关于数据的事情。

我曾经提过一个词,叫“异常值”—— 比如说2020年1季度所有数据都砸出一个大坑,之后政策松了一波—— 房地产啊,基建啊都疯了一波,最后全年GDP增长是2.3%,2021年因为之前基数低(坑),加上政策比较宽松,所以一季度就异军突起,18.3%,其他数据也显得分外高—— 跟坑底比,肯定同比数据会好看。

这意味着什么呢?意味着这两年的数据,其实都是“异常值”—— 而我们平时在分析数据的时候,其实大部分时候都是根据历史经验来做逻辑推演,而逻辑推演要准确,需要数据的PATTERN没有发生剧烈改变。当时我就说过,这两年的宏观数据发生了结构性的变化,逻辑推演只能当做非常粗糙的参照物,不用过度解读。

2022年4月的金融数据,其实就是这个道理。4月份上海惨烈封城,长三角停摆,其他地区的防控步步收紧,全国物流,服务业,制造业都几乎陷入停滞状态,失业,破产的小微企业不计其数—— 我朋友的企业有在发60%的工资的,有清盘的,我们团队成员家属有的已经开始“不发工资居家办公”。

包括之前我常用的按摩师、美容师、专车司机,几乎都处于没工作的状态。产业链转移,服务业枯萎,预期低迷到底,这确实是结构性的变化—— 换句话说,这个结构性的转变,其实不太能在宏观总量数据上看出来。信贷数据大概是个验证, 但其实不足以反应真实的经济体感,毕竟大国企是资金使用的大头,但绝不是就业市场的主力军。

所以,目前的很多宏观数据,我觉得不需要过度关注和解读。很可能未来较长一段时间里,这些解读也不会有太大的INSIGHTS。为啥呢?因为我们解读数据的目的不是看历史数据,而是要从数据的演化轨迹中去判断未来—— 而现在的状态是,宏观面结构性变化成常态,时间序列上的数据独立性会越来越强,未来经济走势对政策,外部环境,甚至任何一点外生冲击的反应会越来越强烈,而这些因素,都几乎不可预测,不确定性太高。

那咋整?不用看数据了啊,朋友。

能多干活的尽量干活;能不失业的争取别失业;能存钱的多存点钱,别瞎花;别铤而走险,别冒进。告别荷兰队的全攻全守,迎来意大利队的防守反击,在沉闷中等待一次机会。没有机会?拖到加时赛,不行再搞点球。所以,你看,锻炼身体最要紧,120分钟之后,拼的全是体力和心理素质。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}