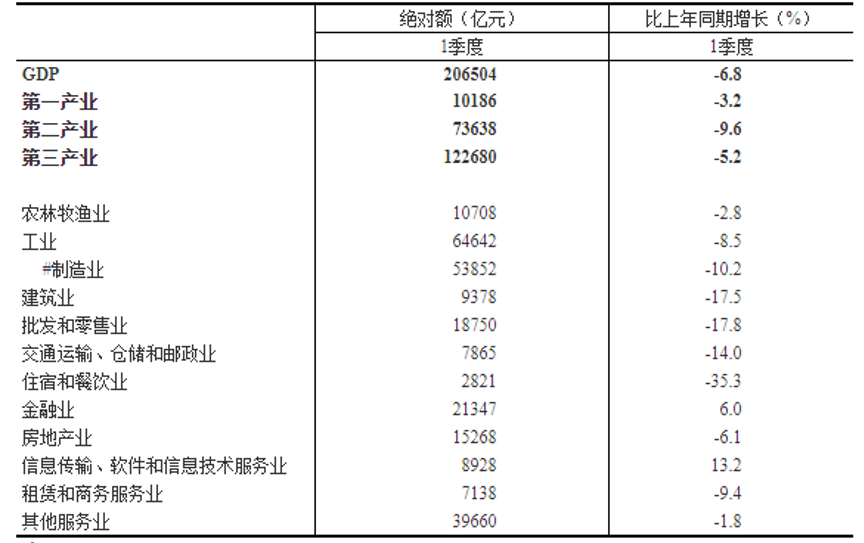

4月18日国家统计局公布了

第一季度的GDP初步核算结果:

数据来自:国家统计局

1

时事动态

Current Events

3月25日,湖北省除武汉市外解除“封城”。4月8日,武汉市也将解除离汉离鄂通道管控措施。

3月26日,G20应对新冠疫情特别峰会召开,G20国家宣布向全球经济注入超过5万亿美元资金。

3月26日,央行季度货币政策会议提出,稳健的货币政策更加注重灵活适度,继续释放改革促进降低实际贷款利率的潜力。

3月27日,中央政治局会议提出:适当提高财政赤字率,发行特别国债,增加地方政府专项债务。

4月3日,央行对中小银行分两次合计定向降准1个百分点,释放长期资金4000亿,并下调超额准备金利率。4月份公布的LPR利率,1年期LPR为3.85%,5年期以上LPR为4.65%,分别较上期下降20个基点和10个基点,为LPR形成机制以来单月最大降幅。

4月20日,美国原油期货史上首次跌至负值,美油5月合约收跌-13.1美元/桶。

2

香帅点评

xiangshuai Opinion

数据解析

分两个部分说一下。

Part 1

3月的月度数据,大部分都没有太出乎意外: 比起2月的彻底停摆,3月的经济在恢复中,但是整体状况仍然非常“冷”。

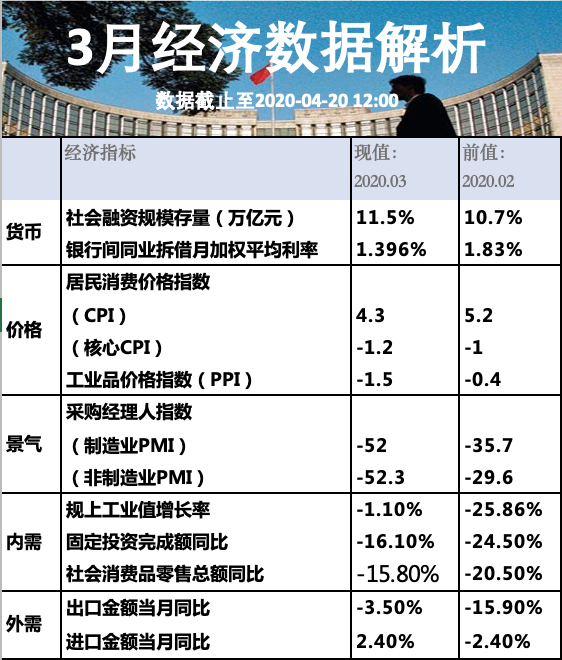

社会融资规模。3月份的社会融资规模同比增幅达到11.5%,远远高于2月份的10.7%,算是比较亮眼,其中企业债占比上升。但是要注意,现在特殊时期,社融的上升更多反应的是货币面较为宽松,并不意味着投资和消费的提振,企业拿到钱也可以存起来——这个从1季度消费和投资都高达两位数的降幅以及银行存款的大幅上升可以看出端倪。

制造业采购经理人指数PMI。制造业采购经理人指数PMI从2月份的35.7回升了52.0。同样的,这个数据并不意味着行业的景气情况恢复到正常。统计局官方的说明是“3月份采购经理指数回升至临界点以上是2月份大幅下降后的反弹,更多反映的是一半以上的调查企业复工复产情况比上月有所改善,并不能代表我国经济运行已恢复正常水平”。PMI指数是一个环比指标,即当月与上个月比较,3月份指数回升只代表比2月份的悲观程度有所改变。

工业出产品价格指数PPI。工业出产品价格指数PPI也继续下行到-1.5,反应了工业生产的不景气。

消费品价格指数CPI。一个令人比较心安的数字是消费品价格指数CPI大幅下降,从2月的5.2回落到4.2的水平。就像之前说过的,前期的CPI上涨主要是包括猪肉在内的食品价格上升导致的。2020年以来,中央已经连续14次向市场投放储备肉,平抑价格,这对控制CPI有一定正面影响。也是必要的。因为疫情对低收入人群的影响更大,这部分人群对食品价格上涨更加敏感,所以平抑食品价格也是保民生的一个部分。

进出口相关的数据,是这次真正的亮点。二月份的出口同比下降了15.9%,三月份的同比下跌是3.5%,跌幅收窄;再看进口数据,二月份下降了2.4%,三月份反而增长2.4%。算是远超预期。这和之前很多真正做国际业务的企业家和投资人的判断一致,短期内,全球的产业链互相依存度是非常高的,产业转移成本高,时间长。所以中国最重要的是要把好质量关,塑造Quality China的形象,不用太多关注和炒作产业链转移的问题。

整体上,3月的数据可以说没有太多惊奇之处,所以市场的反应也不温不火。大家都在等一季度的数据,以及政府两会召开,和对后续政策的定调。

Part 2

第二部分才是这个月数据的重点。

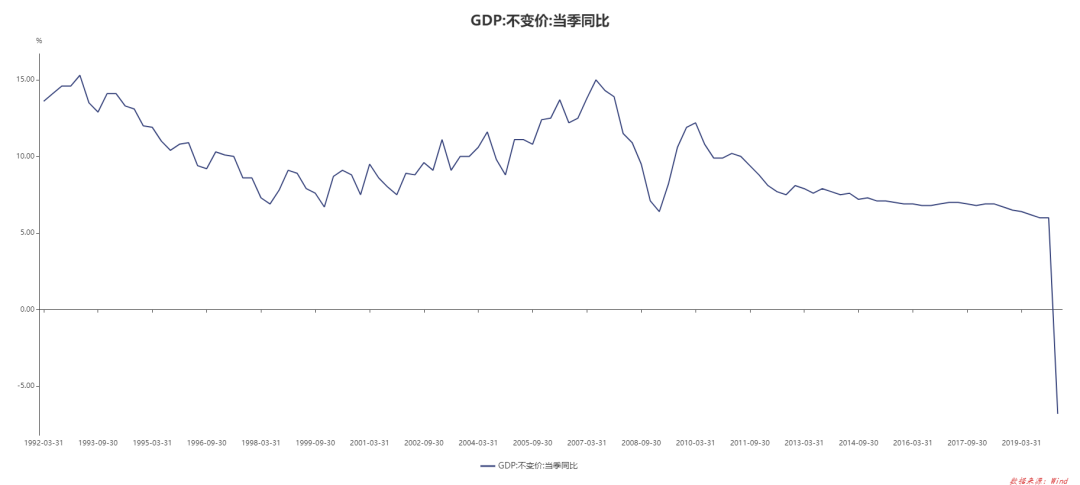

4月18号,统计局宣布要“实事求是”和“正确引导社会预期”,然后公布了2020年第一季度的经济数据,其中最引人注目的就是报出了-6.8%的GDP—— 从1992年中国有这个数据以来,第一次出现负增长—— 当然,给定新冠疫情是“百年大疫”,给定第一季度我们国家采取的严格隔离的防疫政策,和缓慢的复工复产,-6.8%这个数字实际是超预期的—— 报出“负值”是表明了实事求是,6.8%这个比较温和的负值则体现了“正确引导预期”。

很多人对这个数有疑问—— 比如说为啥投资,消费都下降两位数,GDP反而只下降不到10%?另外根据对经济冷热度的直觉,很多人也觉得这个数有点低估经济下行的压力—— 关于一季度数据的诠释我会在4月29号的得到每月直播中详细讲解,还是蛮有意思的。

把话题扯远一下,看数据时,如果要分析趋势啊,波动啊,都是基于“一般性”原则,这就是说,如果碰到很极端的情况,数据规律就不在了,这时候用一般性逻辑来解读数据要很小心。换句话说,这段时间,玩数据的人要担心了 。

。

整体上,一季度的数据,不要过度的在里面寻找经济意义,但是数据本身透露的信号作用是值得思考—— 具体信号是什么呢?4月29号我们直播间聊。

其他政策解读

4月9日国务院发布了《中共中央 国务院关于构建更加完善的要素市场化配置体制机制的意见》。很多人为此很激动。我觉得这个文件需要比较冷静的看待,它释放了一个长期的利好信号。但其实其中所有内容都在之前的文件中被提及过,这次只是总结性的概括,而且文件没有太多实际细节,对具体实施基本没有触及,所以不是一个短期内有实际作用的文件。当然,文件中透露的持续改革和市场化的大方向值得期待。

很多人对中央最新的判断“长期应对不确定的外部环境”感到紧张,你其实可以把它理解为:为了要实现党中央确立的各项目标和任务,在长期应对不确定性外部环境的形势之下,我党的政策会更加注重防控风险,然后应对和降低不确定性,以保证党的各项任务的顺利完成。

* 更多详细分析,见4月29日得到app直播。

这是一份:

要让金融解决问题,回归金融本质的课程。我将用简洁而优美的逻辑,交付给你正宗的北大金融学的核心课程精华,给你一次全新的金融学体验。

执笔为剑,陪你穿越财富峡谷

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}