阅读:0

听报道

——Too Small to Fail

文 | 唐涯 陈戴希

占据欧洲企业数99%的中小企业是欧洲经济的主心骨。它们很微小,它们也很庞大,它们的发展维系着欧洲的命运。2008年金融危机蔓延之际,欧盟号召各国银行撸起袖子解决中小型企业贷款难问题,致力于开启欧洲全民创新创业的新局面。然而理想丰满,现实骨感。八年之后,普惠大同梦想下的欧洲银行业面临着为数众多的僵尸贷,僵尸银行也随之浮出了水面。

一直以来,中小企业都是欧洲经济的主心骨。在欧洲,中小企业是指总资产在4300万欧元以下、员工在250人以下的企业,包括中型企业、小型企业和微型企业(总资产200万欧元以下、员工10人以下)三类。2015年欧盟年报数据显示:中小企业数占据了欧洲企业数的99%,其中微型企业数目又占据了中小企业数目的93%;中小企业员工数占欧洲企业员工数的67%,中小企业的产值占据了非金融行业产值的58%。[1]

2008年,金融危机蔓延,欧洲的中小企业处于风雨飘摇中。为了挽狂澜于不倒,扶大厦之将倾,欧盟通过并颁布了《欧洲中小企业发展法案》(简称SBA,Small Business Act),希望从减少行政审批、解决贷款困难、推动内销和出口、和激励创新创业等方面全方位为中小企业的发展进行保驾护航,从而开启欧洲全民创新创业新时代(有没有觉得很熟悉亲切?)。

2014年,为了进一步解决中小企业融资难问题,欧盟再次出台了“资本金打76折”的新规则,即欧洲银行在给中小企业发放贷款时,贷款的资本金要求为原来的0.7619。这一规则释放了大量流动性,资金像潮水一样的涌入中小企业。截止2015年第三季度,这一规则实施累计释放了银行117亿欧元的资金。31%的中小企业申请了银行信贷, 78%的申请成功(即获得了申请额75%以上的信贷)。其中,来自微型企业的贷款申请有65%获得了通过。贷款被完全拒绝的比例从2009年的15%降低到了2016年的7%。[2]

为了鼓励银行对中小企业的放贷,欧盟各国银行还被允许将账面上的中小企业贷款包装(打包&分层)成债券产品发行,即进行资产证券化。但是这种资产证券化产品的基础资产分散性不如传统信贷资产证券化产品(例如个人消费类的房贷、车贷),基础资产质量亦较差,近年来越来越难卖[3]。不过没关系,欧洲央行允许各家银行将这些中小企业贷款证券化债券作为质押品,从自己这里换取流动性。体会到了央妈的这份暖暖的真心,以西班牙和意大利为首的各国银行果然又撸了撸袖子,加快放贷,加快证券化,加大中小企业贷款证券化债券的自持比例,加大质押力度——仅2015年一年,欧洲债券市场的中小企业资产证券化发行额就达到295亿美元,其中,近95%被作为发行人的银行自持,与之相比,同期在欧洲市场发行的传统信贷资产证券化产品的自持比例为45%。换句话说,这种“中小企业资产证券化产品”是好是歹,都留在了各国银行的资产负债表上。

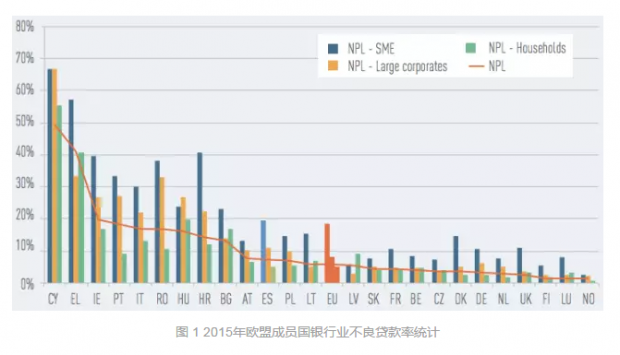

至此,局面算是和谐又美好。然而,在普惠大同的欧盟梦中,经济复苏的春天却姗姗迟来,经济增长缓慢,失业率难降,再加上英国脱欧、恐袭不断等黑天鹅纷飞,很多脆弱的中小企业最终没有熬过去经济的冬天,各国银行业的不良贷款率(NPL,Non-Performing Loan)迅速飙升。2015年,在欧洲各大银行的账面上,发放给中小企业的新增贷款占据了非金融业企业新增贷款的27%,这一比例在意大利和西班牙甚至达到了40%。与大型企业相比,中小企业具有更高的杠杆、更高的对银行依赖程度、更高的不良贷款率——与中小企业贷款占新增企业贷款比例一致,意大利和西班牙的中小企业不良贷款率分别达到30%和19%。整个欧盟情况也不容乐观,欧洲银行业协会数据显示,2015年欧盟成员国整体的不良贷款率近6.8%(而2008年的不良贷款率是2.7%)。中小企业贷款坏账率的前五名分别是塞浦路斯(67%)、希腊(58%)、爱尔兰(40%)、葡萄牙(34%)和意大利(30%)。再加上中小企业在申请贷款时的申报资料要求较低,贷款也多为抵押贷款,银行在重组或者转卖中小企业不良贷款时将承担更高的风险和成本,只能即时进行清算。

随着全球资本存量的急速上升和QE政策的大规模实施,超低利率乃至负利率成为欧洲经济的新常态,欧洲所期望的“中小企业活泼开放,创业创新”的盛世并未如期而至,乏力的经济增长进一步恶化了企业的生存环境,进而传导到银行体系。《欧洲中小企业发展年报2015-2016》(图2)显示,2014年意大利、西班牙的中小企业倒闭数目分别是2008年的两倍,分别达到了15,714家和5417家。塞浦路斯、希腊和爱尔兰的情况也并无好转。欧洲中小企业倒闭潮之后,留下的成堆的僵尸贷也僵尸化了欧洲银行业。

至此,欧盟银行业陷入了一个巨大的悖论:为了维护欧盟作为一个“共同体”的存在,free ride(搭便车)是隐性存在的客观事实。好年景大伙儿“共同富裕”也就罢了,风雪天气谁也不愿意拖累赘。但是,一旦不再给失血的穷小弟输液输血,光脚的小弟不怕穿鞋的大哥,再借助着反穆斯林化的东风,欧盟的核心价值观将受到巨大的挑战。救,还是不救,这是个问题。

痛定思痛之后,还是得救!你们美国企业Too big to fall, 我们欧洲企业Too small to fail。宁可变zombie(僵尸),也绝不低头。不管是纳税人买单的bail-out,或是投资人买单的bail-in, 欧洲央妈和各国政府一样竭心尽力地为僵尸银行们安排救赎和供养:2013年塞浦路斯大众银行(该国第二大银行)在申请破产后,被一拆为二,分成了好账银行和坏账银行。小额存款、优先级债权等被放入好账银行,大额存款、劣后级债权等被放入了坏账银行。欧洲央妈对好账银行注血90亿欧元(纳税人买单),坏账银行被清算(投资人买单),bail-out结合bail-in,安抚市场情绪,疗效妥妥的[4]。2014年葡萄牙政府的圣灵银行(该国第一大商业银行)如法炮制,采取这种综合治疗方式[5]。2016年圣诞节前夕意大利议会决定将陷入困境的西雅那银行(该国第三大银行)bail-out国有化。一时间,似乎整个欧元区上空的乌云都消了散了。

历史总是那么的相似,对金融业爱的供养也不是欧洲央妈和政府的专利:1987年,美国没有对商业房产坏账下的僵尸银行扣下扳机;1990年,日本在房地产泡沫破灭后持续为僵尸银行输送氧气和营养液;1992年,瑞典将房地产熊市下的僵尸银行拥入了国有化的怀抱。看起来,在大欧盟的荣光梦想中,欧洲央妈和各国政府也必将继续为僵尸银行们注血续命。

[1]2008年之前中小企业占比更高。目前只7个国家(奥地利、比利时、丹麦、马耳他、卢森堡、瑞典和英国)的中小企业在企业数、员工数和产值这三方面恢复到了零八年以前的水平。

[2]数据来源:欧洲央行2016年中小企业融资方式数据

[3]中小企业贷款证券化产品被直接称为SMESec(Small-Medium-Enterprise Securitization),每单产品的基础资产池风险分散程度较高。与中国企业贷款证券化产品(CLOs, Collateralized Loan Obligations)的相同之处是基础资产均为企业贷款,不同之处是SMESec的基础资产分散性较强,池内每一笔贷款额度较小。

[4]#dc2458e6fa7d

[5]圣灵银行在申请破产后,一拆为二,好账银行是重新成立的,被称为Novo Banco 。坏账银行依然顶着圣灵银行的名字。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}