01

9月LPR维持不变

9月20号早上9点15分,央行公布本月LPR报价,9月LPR报价维持不变:1年期LPR报3.65%;5年期以上品种报4.30%。

(LRP就是贷款市场报价利率:由18家报价行完成报价后,中国人民银行授权全国银行间同业拆借中心计算得出并发布的利率。)

从15号国有大行下调存款利率10-15个基点开始,平安银行、浦发银行、民生银行、广发银行等多家股份行和城商行都下调了定期存款利率,调整幅度在5~50个基点之间。

理论上,降低存款利率会让银行的负债成本降低,所以之前市场有两种观点:

· 不少主流机构从宏观经济基本面出发,认为存款利率下调,收窄了息差,更为LRP贷款利率下降提供了空间,所以9月LPR下调概率大(中金,中信,招商基金)。

· 但也有很多机构揣测政策面,认为8月LPR刚降过,然后海外又加息,所以国内货币政策会受到约束,所以LPR不会降(光大银行,中泰,东方金诚)。

目前看,对政策面的揣测比对基本面的分析重要。

02

宏观紧缩一如既往

企业融资成本仍然高居不下

今天靴子落地,证明央行对紧缩的偏好一如既往。并没有因为宏观经济的哀鸿遍野而放松缰绳。

有人问今年不是宽松吗?为啥是紧缩。

两个逻辑:

1.对于企业和资本市场来说,真正重要的不是名义利率,而是真实利率,也就是扣除掉通胀(价格因素)后的利率。

从2012年左右开始,中国经济下行,经常面临需求不足——所以通胀下降很快,当名义利率下降小于通胀下降,真实利率就会上升。

举个简单例子:

2012年,(短期)贷款利率为6.56%,当时通胀4.5%,所以真实利率为6.56%-4.50%=2.06%,

2021年,(短期)贷款利率下行到4.35%,但通胀降到0.9%,所以真实利率为4.35%-0.90% =3.45%,

你以为利率下降,货币在宽松,其实是真实利率上升,货币政策非常紧。

而且现实中民企利率的上升会更多,为什么呢?一个是大家都知道的制度摩擦问题,另一个其实是产业结构问题。

一般来说,国企处于上游行业,计算真实利率时适用于“生产者价格指数”PPI,而民企处于下游行业,计算真实利率时适用于“消费者价格指数”CPI。(北大,徐远)

比如说,大国企目前利率在4%左右,资质不错的民营企业(非上市公司)拿到的综合利率大概平均在7-9%之间(这个我做过两三年的田野调查,数字应该准确率很高,之前更高,这两年大概从10%左右降到8%左右)。而这批企业是中国经济的基础,也是就业市场的主力。

所以当下国企资金成本是4%-2.3%(8月PPI)=1.7%,

民营企业的资金成本是8%-2.5%(8月CPI)=5.5%。

美国企业呢?即使利率加到4%,按照8%的通胀,真实利率仍然在-4%,仍然处于宽松中,两边企业的真实利率还差10个百分点——所以“中国在宽松,美国在收紧”的想法真是贻害无穷啊。

每次算这种数的时候,就替中国企业肝疼。

几个月前,国企因为PPI很高,所以真实利率也是负数,目前PPI下降这么快,国企的负担其实在加重。民营企业就不用说,即使“宽松”了这么久之后民营企业的真实利率也远高于5%。

5%的真实利率高不高呢?如果在经济上行,市场预期乐观的时候当然不高。但是——

2.货币政策发挥作用的重点是把企业和居民的融资成本降下去。“所以利率是否该降,不能和其他国家比,也不能和过去比,而是要看其是否与经济状况相匹配”。(社科院,张斌)

所以目前这样的利率环境,不说对民企,即使对国企也不算友好。

03

市场反应不强

后续降息概率反而增大

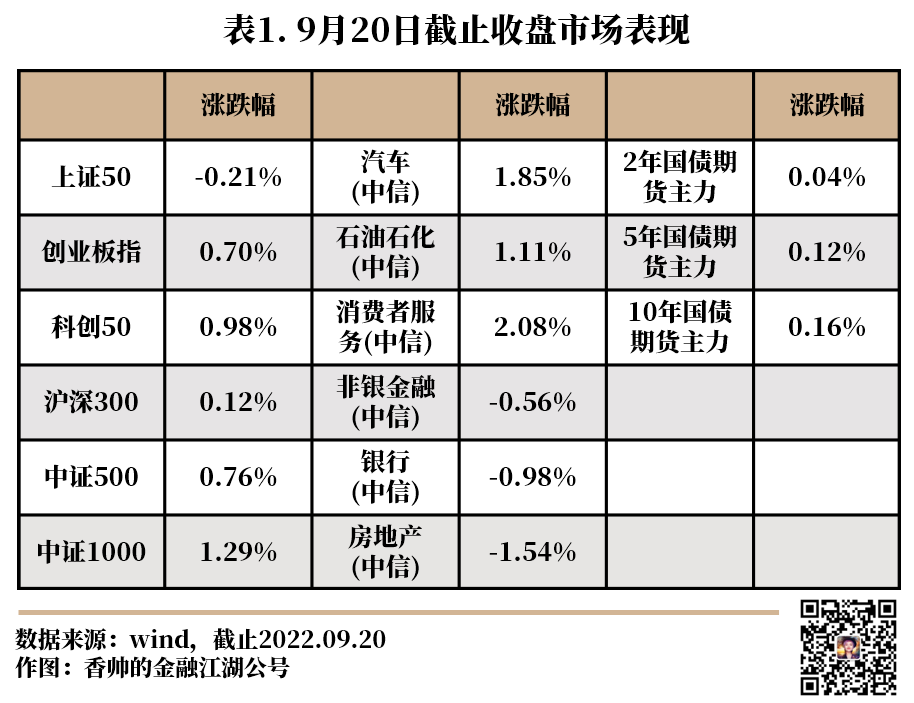

整体上,今天市场对LPR的反应就是比较平淡。但收盘都收的偏高,证明了市场对后续降息的期望反而在上升。

这也是金融市场有意思的地方——提前反应。

从历史经验来看,在LPR调降前,市场通常表现较好,在大多数时候均呈现上涨状态,但当LPR调降落地后,股市的表现则相对较差。不过最近股市不确定性仍然高,这种历史经验也不能过度当真。今天创业板科创板都收涨,但银行下跌幅度很大,证明了市场的降息预期。(降息对银行利润不是直接利好)

但是国债价格是利率的函数,这个是铁律。所以国债收涨,尤其是十年期国债涨了0.16%,不算太微小的涨幅。

所以,一个最不喜欢揣测的人也稍微揣测一下吧,下个月仍然需要降息。

没得选。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}