最危险不过,你心底的冷漠;施虐受虐的,颠倒了因果;

信念在闪烁,时间已经不多;火光里的浪漫,是最淋漓的快乐;

我知道你需要我,迷人的反派角色;拨乱模糊的善恶,拯救灵魂的饥渴。

——陈婧霏《至暗时刻》

最近,整个房地产行业进入了至暗时刻。

艰难,已经是地产圈内圈外所有人的共识。

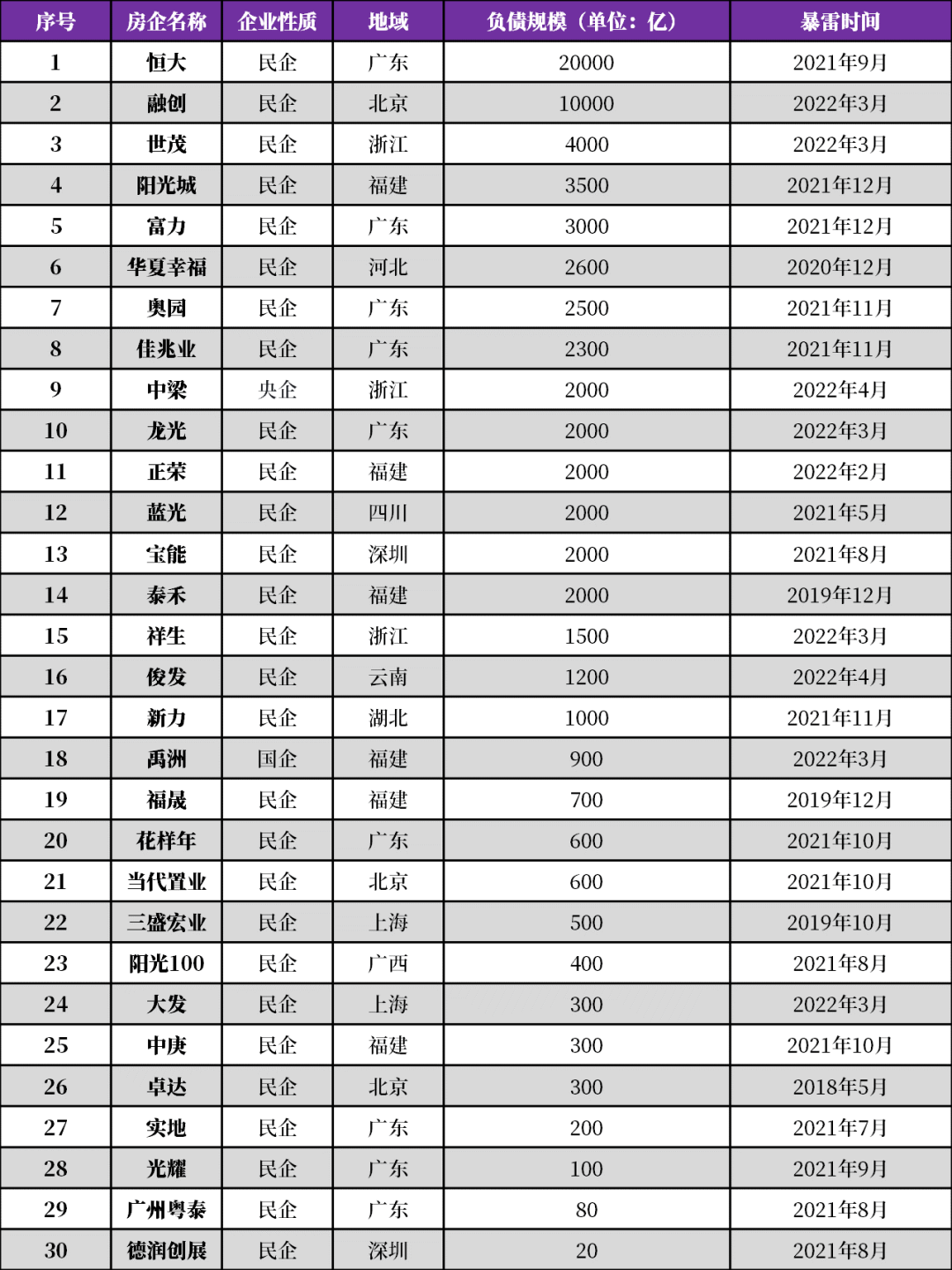

大多数房企公司都在收缩、躺平、降价、回款自救。我们梳理了一下已爆雷的知名地产公司:

发现暴雷的房地产企业有以下特点:

发现暴雷的房地产企业有以下特点:

1.几乎都是民营企业,占比93%;

2.都高度依赖于高周转和高杠杆模式;

3.巨额债务到期、再融资出现问题。

所以,更准确的说,2022年房地产悲歌是中国民营房地产的悲歌。

民营房地产企业为什么会走到这样艰难的至暗时刻?

孔子晚年读《易经》,感叹说,“时也,命也;慎始,善终”。

2022年的中国民营房地产企业家,应该对这句话感触颇深。

房地产行业是重资产的高杠杆行业,融资渠道和融资成本是生命线。

中国企业的股东背景是影响融资成本的一个重要因素,尤其是在2010年对房地产开始调控之后,民营背景的房企无论是在融资成本上还是在融资渠道上,均具有明显劣势。

宏观面越紧,调控政策越严,这种劣势越大。

2016年12月提出“房住不炒”以后,全国房地产调控开始进入全面收紧阶段,民企在融资方面的劣势更加严峻。

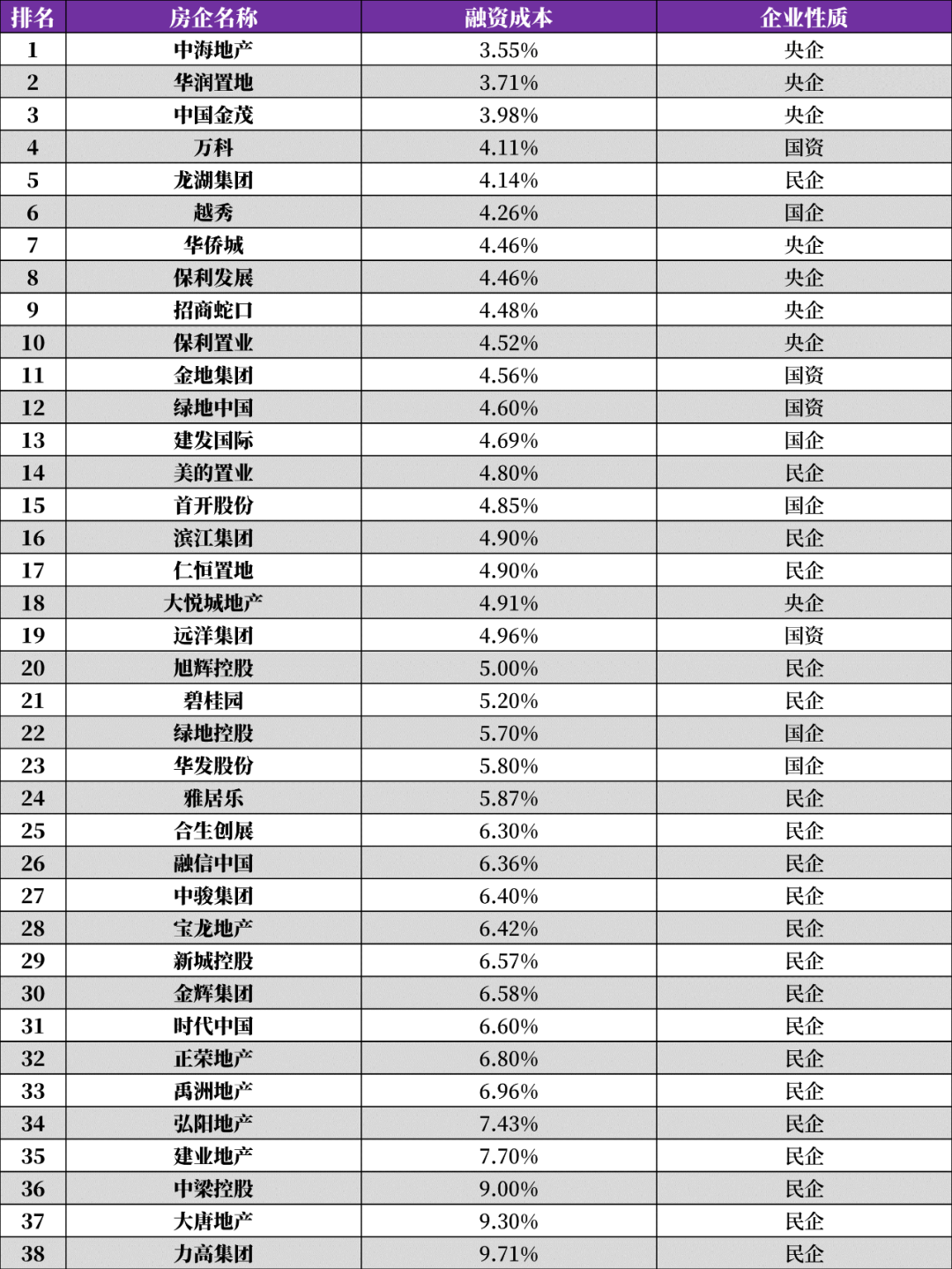

下面是一张2021年上市房企融资成本从低到高排序的图表:

数据来源:亿翰智库

数据来源:亿翰智库

前十个房企平均融资成本为4.17%,其中9个是国企(或有国资背景)。后十个房企平均融资成本为7.67%,全部是民企。

整体上,具有国企和央企背景的房企平均融资成本为4.84%,民营房企平均融资成本为6.43%,两者相差1.59%。

这个数字在2020年分别是4.82%和6.52%,两者相差1.71%,换句话说,民营房地产的融资成本比国企央企背景开发商要高出35%以上,所以有些国企甚至将以房地产开发的名义拿到的便宜资金转借给民企,赚取转包费用。

融资成本相差悬殊的情况下,民企怎么竞争?最简单的策略就是提高资金周转率。

01

时也:从高周转到高杠杆

所谓提高资金周转率,就是提高资金的使用效率。比如A企业和B企业融资成本分别是4%和6%。

假设Y项目的收益率为10%,其他条件一样的时候,A企业利润就是6%,B企业利润是4%。

为了和B企业竞争,A必须将资金周转率提高50%,即以同样的资金在同样的时间段内完成1.5个Y项目,才能获得同样时间段内和A同等的收益(还没考虑资金周转率对后续融资成本的影响)。

2016年以后的房地产高周转模式,就是快速启动和回款,简单来说,房企通过拿地,加快新开工使得项目达到预售条件,然后上市预售。

在拿到预售款之后,房企一般不会选择加快施工完成交付,反而会开始新一轮拿地—新开工—预售的流程。

这个流程越频繁,资金周转率越高。

房地产平均60-70%的负债率,房地产的高周转率也就意味着高杠杆(高负债率),假设B企业原本的负债率为60%,如果B将资金周转率提高50%,负债率将上升到70%左右。

从2016年到2021年,民营房企的周转率平均提高了一倍,负债率普遍上升到75%-80%左右。

这种高周转高杠杆模式能够运行下去的两个必要条件是:1)居民愿意买期房;2)银行持续输血。

但是,从2020年8月到2021年,“三道红线”和“两道红线”接踵而来。

所谓三道红线,就是严格控制房地产企业的资产负债率(剔除预收款后的资产负债率不大于70%,净负债率大于100%,现金短债比小于1),这相当于把银行的输血管道给掐断。

所谓两道红线,就是为各类银行机构的房地产贷款占比和个人住房贷款占比设置了上线,一定程度上降低了居民的购房杠杆和购房意愿。

受三道红线影响,房企的融资情况出现更加明显的两极分化。

三道红线以内的房企融资成本降低,而三道红线以外的房企融资成本上涨。

三道红线以内的民企比例为50%,红线附近的民企比例60%,红线外的民企比例为72%,从红线内到红线外,民企的比例逐渐升高。

两道红线之后,因为贷款难度更高,居民购房信心受到影响,同时中国人口增速和城市化率放缓,居民购房需求进一步缩小。

屋漏偏逢连夜雨,说的就是这种情况。高杠杆通常带来高利润,但是另一面则是高风险,一旦开始“去杠杆”,很容易就形成多米诺骨牌的坍塌。

2021年6月,恒大商票开始出现逾期,接着恒大收到无锡市人民法院裁定书,宣布冻结其资产,不久后又传出许老板开始售卖深圳湾1号豪宅,恒大股票大跌,恒大暴雷。

同年11月,奥园、佳兆业、富力等地产公司陆续暴雷;2022年3月,龙头房企融创暴雷,碧桂园也在崩溃的边缘。

至此,被视为“模式创新”的高周转成了落下的达摩克里斯之剑,叠加上2021年以来持续的疫情影响,经济下行,一个雷触发了连环雷区,到2022年一季度,房地产投资同比仅增加0.7%(去年同期为25.6%),销售额则下降22.7%。

02

命也:地王之殇

如果说高周转模式是民营房企高融资成本的一个产物,那么“地王现象”则是另一个产物——

公司金融里有个过度投资理论,当在公司资不抵债的时候,NPV的期望值虽然为负,但股东有很大概率会搏一把,因此当企业处于不利境地的时候,反而很容易铤而走险承担高风险,去博取高收益。

区位是房产的灵魂,所以对于民营房企来说,一个可行的策略就是去高价争夺城市核心地段地块,以提高项目收益率。

问题在于,相比民营企业,央企国企拥有更好的政府资源,对城市规划更具有前瞻性,所以更有机会在前期以较低价拿到“潜力股”地块,等到民企反应过来,只剩下一些核心地段周边地块。

但即使这种情况下,一些民企还是不愿意放弃这些争夺潜在高溢价地块的机会,铤而走险,最终在土拍中以很高的溢价率拍出“地王”。

所以你会发现,很多非核心地段的地王,都是民企拍出来的。

中国人有“状元情节”——冠军基金也好,地王也好,都是曝光率超高的名词。

和财大气粗实力雄厚的央企国企不同,(尤其是地方系的)民营房地产企业还是缺名气,拍一块“地王”就像一个巨型广告,这种“品牌效应”也更刺激了民营企业抢夺地王的倾向。

但这种高价拍下的非核心地段实际上面临很大的后续经营压力:市场稍有下行,销售和回款难度都会上一个台阶。

而房企本来就是依赖高周转模式实现利润,销售和回款速度一慢,企业资金链马上变得紧绷。

不要说盈利,经常是将企业逼到墙角里。

从2017年到2020年,广州有两个民企拍出的地王,一块是时代地产的海珠区石岗路地块,一块是合景泰富的天河区奥体公园北侧地块,这两块地距离广州的中心珠江新城,分别是10km和14km,严格上不算核心地段,他们的价格分别是55437元/平方米和51463元/平方米,比同期类似区域地价贵出30%以上。

所以,这两个项目后续的销售难度和回款难度可想而知。

一般房地产项目从拿地到交付大概为2.5-3年,而时代地产的石岗路项目(时代大家)从2017年拿地开始到2021年底历时4年才差不多卖完。

这一波伤筋动骨,把广州时代几乎逼到山穷水尽,为了应付即将到期的美元债,时代将能质押的子公司,几乎都质押了一个遍。

广州时代也在2022年4月向政府恳求退出广州旧改项目,实在没钱了,不跟了行不行?

03

慎始,善终:

房地产的“消费升级时代”

这些年,中国经济大潮激荡起伏,见到无数际遇沉浮。日渐感到,我们人类有个通病,就是将时代的光芒和时代的悲剧都归于自身,不小心到了浪潮之巅就自负惊才绝艳俾睨天下,一旦到谷底又自怜自艾恨生不逢时。

看宏观数据的时候有个原则,叫做“季调”,就是要从一个时间序列中估计和剔除季节影响。

比如说春节期间放假,消费,生产都会和平时不同,消费增加不一定是“经济回暖”,工业增加值减少也不一定是“经济下行”,这些都需要调整,否则数据序列显示的PATTEN可能失真。

同样的,人生起落,企业兴衰,也得做“季调”。

其实在时代狂潮里,“我”这个字没那么重要。

很多时候就是个“时也,命也”的故事,但即使如此,人也可以稍微“忘我”,这样更容易“慎始、善终”。

这话对民营房地产企业,对互联网巨头,对未来的新能源巨头们,可能都一样。

虽然时也命也,但2022年民营房地产商,也有慎始善终的优等生。

这半年一路从珠三角看到长三角,发现活的相对稳妥的民营房企有几个非常显著的特征。

(1)房子卖的比其他公司的贵

简单说,就是房地产行业开始出现“品牌溢价”。后来想想,这不是什么秘密,就是个商品世界的普遍规律:

匮缺的时候,以量取胜;丰裕的时候,以质取胜。

房产本来就是个非常特殊的“消费品”,比如说房贷的月供,在资产负债表上,是被计算在“储蓄”,也就是“投资”项下的。

更准确的说,房产是个天然有金融属性的产品。

过去20年中国规模巨大的城市化进程,居民严重匮乏投资渠道,以及财政,金融等监管政策的变动,各种因素作用下,中国房产的金融属性被过度强化,“房子”本身的产品属性反而被忽略。只有万科等寥寥可数的房企能获得产品本身的质量和品牌溢价。

但随着城市化进程进入尾声,人口增速断崖式的下降,以及宏观政策面对“房住不炒”的强调,有些企业也早早敏锐意识到了,房地产“丰裕时代”的存量博弈市场拉开序幕,“产品质量”开始成为核心竞争力之一。

房产是“居住”的载体,除了软性的教育医疗商业等服务设施外,建筑设计、材料等方面的更新迭代,房型是否现代,合理,物业管理,园林设计,居住体验……都是“产品质量”的体现。

比如说重庆有几个楼盘,有的是引入五星级酒店装修风格和酒店物业管理模式,有的是园林设计特别好,有的房型设计特别好看,即使在过去“揭不开锅”的几年,这些楼盘比周边贵出近20%,照样抢手。

前两周我去苏州无锡附近转悠,也发现精品开发商LS的楼盘,住宅能比周边贵3000多一平米,但仍能卖到一枝独秀。我特地去看了看,其实道理也简单——除了物业比较好之外,就是房子质量不错,预装了水循环的恒温恒湿系统,房子里面就实现静音,新风系统,温度湿度稳定——就这么简单。

大中城市如此,小城镇一样。团队博士生在山东潍坊老家,也有房地产商开发“养老楼盘”,在社区内建设公共食堂、老年活动中心、诊所,也大受欢迎,房价比周边地区高1-2千。

当时我脑子里居然出现一个有点悲伤的笑话——

中国房产,也终于来到了卖“哈根达斯”的消费升级年代了。

(2)轻资产,严控资产负债率和投资风险

冲动是魔鬼。

除了以“产品质量”参与竞争,选择真正有增长前景的区域外,房地产企业自身也需要控制扩张的欲望。

金融学里有条经典的曲线:融资成本会随着负债率上升而上升,因为负债率越高,债务违约风险越大,融资成本自然也上升了。

像恒大就是非常典型的例子,因为急于在短期内融到更多的资金扩大规模,融资成本快速升高,直到不可承受的程度。

现在有些房地产企业为了控制规模降低风险,在大力推进轻资产开发模式。

所谓轻资产开发模式就是指“小股操盘”,公司在合作项目中不控股,但是项目仍然由公司团队操盘运作。

过去几年,万达、龙湖、万科、朗诗,都在转向轻资产开发模式。

这也算是房企自我救赎的一种方法。

当然要注意的是,并不是所有房企都能转型轻资产模式,因为它高度依赖于过去的品牌价值,门槛很高。

但无论如何,这也算是那些在“风中飘着的答案”之一,为企业提供了一些“活下来”的思路和决策。

“一个人要走过多少路,才能称为真正的男子汉

一只白鸽要飞越过多少片大海,才能在沙滩上得到安眠

炮弹要多少次掠过天空,才能被永远禁止

我的朋友,答案就在风中飘。”

「 财富小调研 」

在“共潮生”香帅年度财富展望中,我们提出几个关于2022年之后中国房产的两个趋势性判断:

1.中国城市化率提高的空间已经不大,加上中国人口结构老龄化,住房自有率已经很高。因此,2022年之后整体上来说,中国房产,甚至大城市房产,不能再被视为优质安全资产。

2.但有些城市还在有大批年轻人口流入,而这些城市往往住房自有率偏低,需求还是很旺盛。因此,少数城市的房产仍然具有安全资产的性质。

今年LPR下调,房贷利率也会跟着下调,我们前两天的问答中,有超过21%的同学在是否“提前还贷”的问题上认为“房贷利率是否继续下调”是重要因素。

今年LPR下调后,你认为今年下半年到明年,房产价格会受到影响吗?具体而言,你觉得明年房产价格会怎么变化?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}