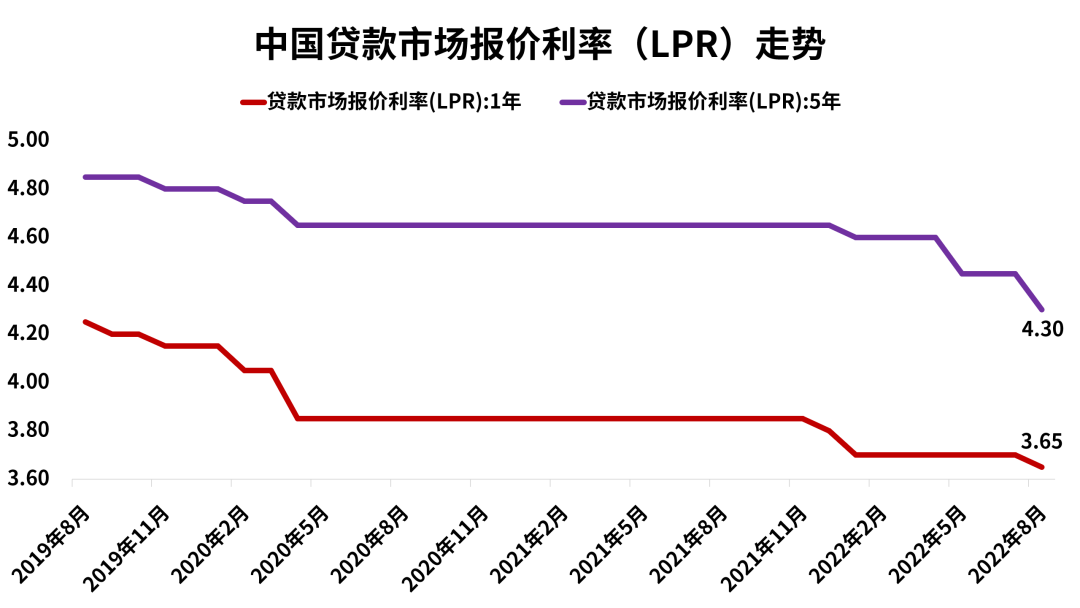

8月22号早上9点15分,中国人民银行将一年期贷款市场报价利率(LPR)从3.70%下调至3.65%,下调5个BP,将五年期贷款市场报价利率(LPR)从4.45%下调至4.3%,下调15个BP。

数据来源:中国人民银行

数据来源:中国人民银行

8月的LPR(不对称)下调是“市场共识”。不过本次下调幅度略低于预期。

之前市场普遍认为5年期LPR应该下调20个BP左右。仔细看看,会发现从2020年5月至今,5年期LPR一共下调三次,共35个BP。

两年半下调了不到半个百分点。

所以市场的反应也较为平淡:

截止2022年8月22日上午11点,A股里上证指数涨0.51%,创业板涨0.93%,沪深300涨0.67%,都是微涨;10年期国债期货T也微涨0.04%。像香港恒生这种价格敏感度更高的市场也仅仅是0.25%的涨幅。

总之,一声叹息,但也聊胜于无。

LPR(LOAN PRIME RATE)的中文名叫贷款市场报价利率。

它其实就是由各报价行按公开市场操作利率(主要指中期借贷便利利率MLF)加点形成的贷款利率:LPR = MLF + AVERAGE(报价行加点)*。

一年期LPR和MLF相关性高达99%,两者变动方向几乎完全一致。

8月15号,央行下调MLF10个BP,从LPR定价机制来说,LPR肯定要跟随MLF下调。

01

不同城市居民实际房贷利率是多少

对普通老百姓来说,因为很多人房贷是直接和LPR挂钩的,所以最关心LPR的上浮下调。

说实话,LPR早该下调了。这事儿我们公号已经像唐僧念经一样叨哔了一年多:

2020年底我们公号曾经发文聊过,当时是最好时机,不过对政策制定的勇气和智慧要求有点高,次之是2021年Q1,再次之是Q2,到Q3之后房地产暴雷,就需要“大幅”降了。

为啥?刺激经济的最佳手段,就是抓紧修复企业和居民的资产负债表,其中降息,尤其是降低长端利率是“虽然非充分,但是很必要”的条件。

这不是什么新鲜理论,是过去几十年,N个国家N次危机中得到的教训和经验而已,更是最简单的常识:负债压力小,才能加大消费和投资。

短期利率降低对流动性改善更显著,长期利率降低对预期改善更显著。

说这话时,还没有考虑2022年防疫形势更加严峻的可能性。2022年4-5月之后,各种负向冲击下,企业和个人的资产负债表的恶化速度极快。

这从我们后台留言都看的出端倪,硬扛了快三年,大家1)真的没钱了;2)心里真没底了。

所以今年一方面看到消费萎缩,一方面又看到“提前还贷”,都是预期恶化,“通缩”的兆头。

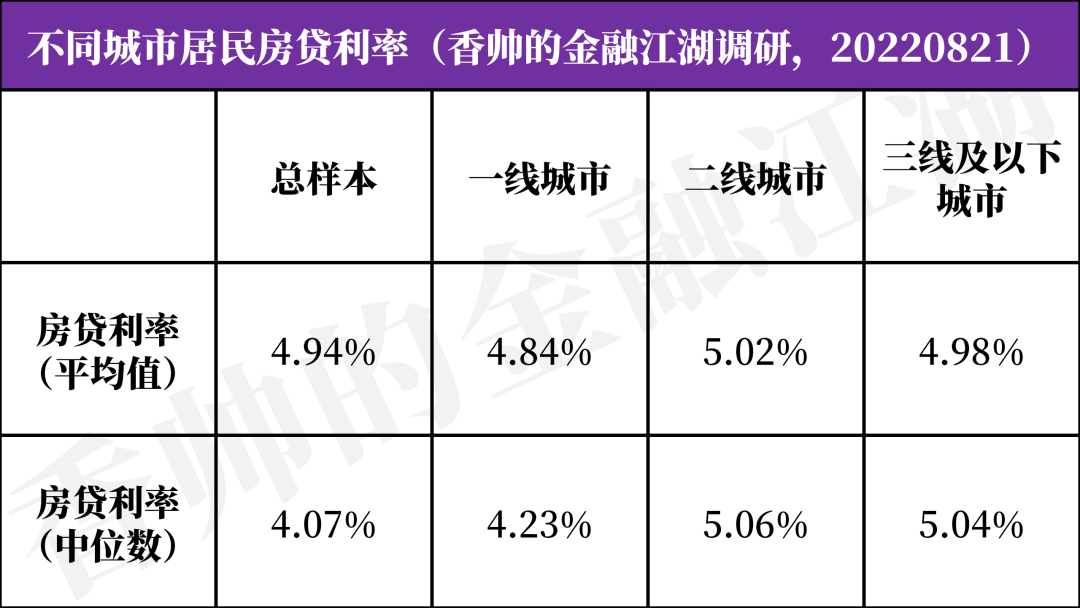

不说别的,对于很多城市中等或者中低收入家庭来说,“房贷”是开支的大头。前两天我们做了个小调研,就是想看看各线城市居民的实际房贷利率到底是多少。

两天一共有2551人参与了调研。来自一,二,三线(及以下)城市的人数分别为950人,968人,633人。

总样本平均房贷利率是4.94%,中位数则是4.07%,中位数甚至比2022年7月的5年期LPR(4.45%)还要低近40个BP。

但我们知道,不同城市的房产价值,房贷数额,和收入也不太一样,承受压力不同。

拆细看,我们发现,和当时后台留言中得到的“印象”完全一致。二,三线城市的房贷利率要比一线城市高出不少:

样本中,一线城市居民房贷中位数为4.23%,二三线城市居民的房贷中位数分别是5.06%和5.04%,二三线城市的房贷利率比一线城市居民高出近1个百分点,差距显著。

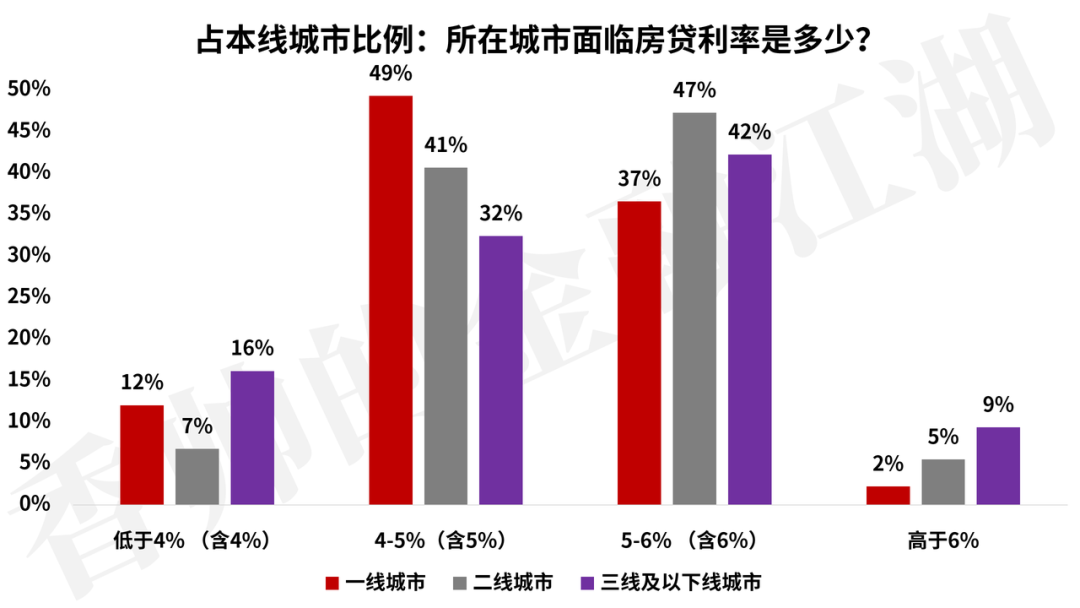

样本中,三线城市有近10%的居民房贷利率超过6%。

给定现在的经济环境,普通人几乎不可能找到6%的靠谱安全的投资品,所以后台当时很多人留言说,这是为什么想“提前还贷”的重要原因。

在我们调研中,有近21%的人打算提前还贷,还有21%的人是“张望”,想赌一下房贷利率的下降。

整体上,超过40%的人有“缩表”的预期,另外近30%的人是“还不起”,只有不到30%的人还对投资回报超过房贷利率有信心。

02

降LPR有什么好处?

最最核心的,就是帮助修复企业居民的资产负债表,改善预期。

一个简单的假设,假设房贷利率降低15个BP,按照等额本息还款,100万,200万,300万的30年房贷,月供分别减少88.5,177和265.4元。听上去没多少对吧?

不过要算一笔大帐的话,可能大家感受不太一样:居民部门负债中,房贷大约40万亿,即使按照0.15%这么小的降幅,每年中国居民部门的利息支出大约要减少600亿——

600亿啊朋友们。最近上海搞个10亿的消费券,各种花头比电商双11和618大促还复杂。还得拼手速。与其天天炒什么消费券刺激消费,远不如实实在在降息。

即使这么点毛毛雨,按照0.6-0.7的平均消费倾向,全国消费也能增加300多亿,能养活大批小商家,解决几十万甚至上百万的就业问题。

除了居民部门外,今年企业,尤其是民营企业基本处于躺平状态,没谁愿意加杠杆。

之前社融的数据已经很清晰显示了,现在是预期问题,是中长期贷款需求疲软到极点,这种情况下,显著压降长端LPR利率才能有效降低居民和企业的融资成本,改善其加杠杆的意愿。

历史数据显示,企业信贷增速受LPR的影响比较明显。另外,从今年来看,市场现在对“监管方向”的敏感度已经达到历史峰值,LPR下调,最起码,给出了一个要保持“信贷增长”稳经济的信号。

最后稍微聊一下未来市场和经济的短期走势(以下是个人分析判断,不作为投资建议)

1. 5&15BP的下调给出的信号偏弱;

2. 短期内对资产价格影响比较复杂。这个幅度不太可能扭转预期;

3. 9月降息仍然有空间,幅度不可寄望太高。

整体上,重大的方向性的政策在今年年底之前很难出台。但考虑到经济下行压力,也不会再出台勒脖子式的紧政策。所以短期内资本市场仍然是波动态势,具体而言:

国债期货价格前期对利率下行预期反应较为充分,所以短期可能承压。但因为9月仍有降息空间,所以压低仓位可能会更稳妥;

8-9月信贷数据可能会略有改善,所以股市会处于“张望状态”。另外股市的外生冲击太多,很难预侧。现在市场情绪是逮到坏消息就得好好哭一场的状态,我个人相对保守。

至于中期?比如说2023?我给出的是非常肯定的答案:看好2023。但是要活到2023,而且是不在“坑里”活到2023,这才算数。

* LPR报价行目前包括18家银行,每月20日(遇节假日顺延)9时前,各报价行以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,并向0.05%的整数倍就近取整计算得出LPR,于当日9时15分公布,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}