01

终于降息了

甚好,比预料的还要快。可以看出几个信息。

(1)经济下行压力是真大,也没啥好招。之前用嘴刺激是肯定不行的。

(2)2022年是历史重大节点,经济不保也是不行的,要稳定也要增长,这个方向不会变。

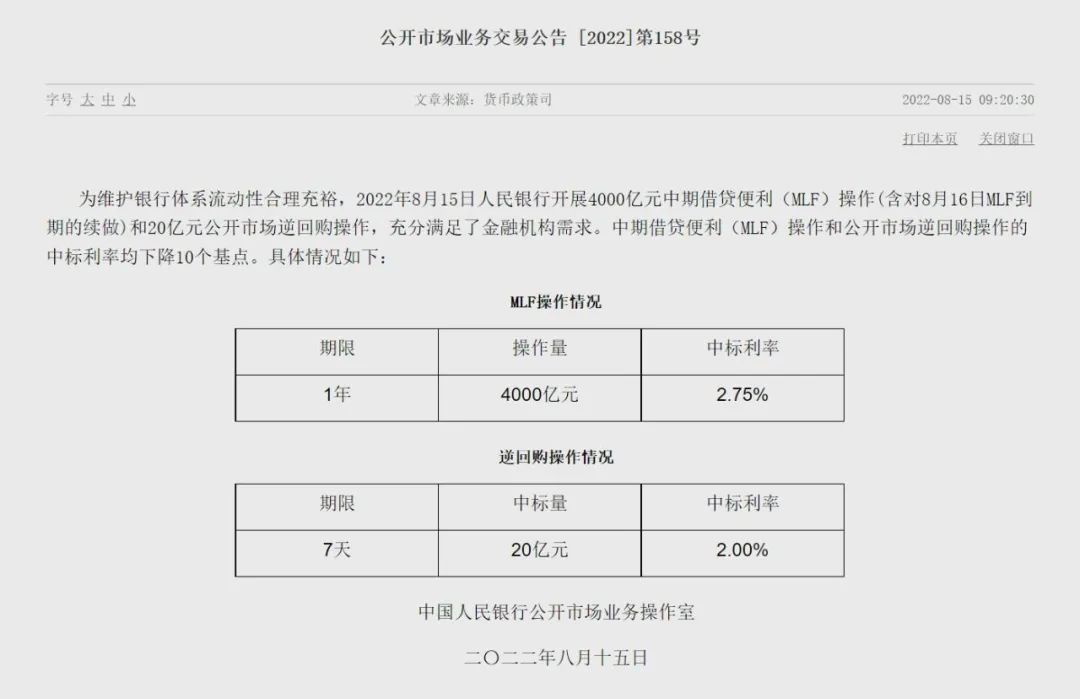

但是,MLF和公开市场逆回购的中标利率降低10个BP——

这件事对经济和市场的影响我觉得还主要停留在短期层面和象征意义上,为什么?

(1)降低的仍然是机构的短端利率,而实际上短端利率已经降了很多。市面上并不缺钱,缺的是“借钱的欲望和能力”。目前这个降息对改善居民和企业资产负债表的用处不是很显著。

(2)10个BP力度偏软——目前不是“改善预期”,改善预期可以响鼓不用重锤,但现在是“扭转预期”,而且是大转向式的扭转预期,这是需要使出九牛二虎之力的。

当然,降比不降好,有动作比没动作强。

之前央行一直没动作,让很多人的解读是“经济增长不再重要”。

这种预期出来,才是真不得了的大事。

(3)而且,至少从短期来说,市场资金面更宽松。宽松预期更坚定。当然嘻嘻,对今年坚定持有国债的投资者也是一个安慰。

前两天数据出来做过分析,没来得及发。一并放这儿吧——也是为啥一定要降息的原理。

7月份数据出来了,也不知道说啥。

其实没太多好说的,该说的都说了一年多。

比如说“异常值”需要警惕(具体可参见《2022年浮生小记之「4月金融数据不用看」》、《断贷、中国金融数据与美国通胀,近期市场的三重压力?》),比如说“降息”才是“宽松”的正途(具体可参见《降息:稳经济稳预期的必要非充分条件》、《救市稳预期是当前市场必选项》)

其中比较引人注目的主要是:

社融塌方,显示经济的“冷”已经接近“冻”的程度;

通胀到2.7%,很多人还在要担心“通胀压力”;

这两者间的矛盾看似会对货币政策产生不一样的影响。

究竟该如何看这些数据呢?

三句话:

1.2022年,没有胀的压力,只有滞的压力。

2.需求已经弱无可弱。

3.政策上,可能需要警惕的不是通胀,而是“洪水中高呼防火”。

02

CPI上涨2.7%,中国通胀压力很大?

2022年7月份,全国居民消费价格CPI同比(比去年同期)上涨2.7%,环比(比上个月)上涨0.5%。中国对通胀的容忍有条线,到3%算警戒。所以市场很多人在讨论“通胀压力大,让货币政策左右为难”。

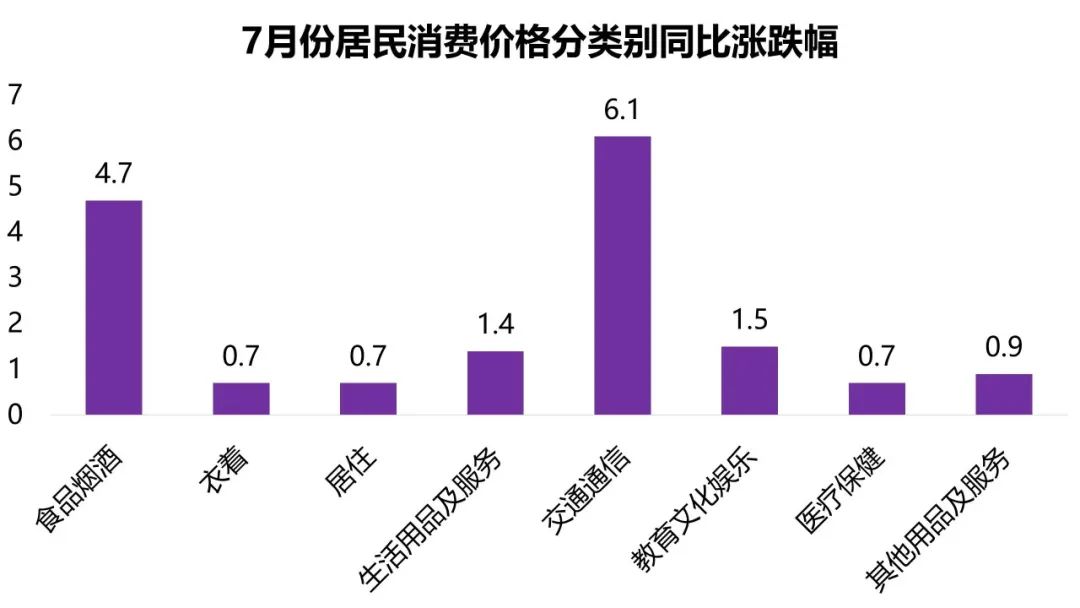

稍微先看一下同比涨幅的分项:食品价格上涨6.3%,其中猪肉上涨20.2%,影响CPI约0.27个百分点,鲜果和蔬菜都上涨超过10%,影响CPI约0.54个百分点。整体上这波CPI涨幅就是猪肉和其他农产品拉动的。服务价格上涨0.7%,不到1%,证明服务业处于非常冷清的状态(其实这不需要数据吧,正常人用体感都知道)。

蔬菜、鲜果的价格主要是季节性的天气恶劣导致(蔬菜主产区河北、河南、山东部分地区都遭遇了高温和强降雨天气,长江中下游地区高温肆虐,导致蔬菜产量下降),不是长期因素。至于猪肉,前期生猪产能收缩的效果逐步显现,今年二季度,生猪存栏量同比下跌1.9%,推动猪肉价格有所上涨。但是,从期货角度看,2023年3月、5月、和7月的合约价格均低于今年9月的合约价格,这一定程度证明了市场认为未来猪肉价格依然会出现下跌。

还有,其中交通通信上涨了6.1%,扣除掉这些因为油价等大宗商品上涨导致的因素,服务业价格可能是负数。

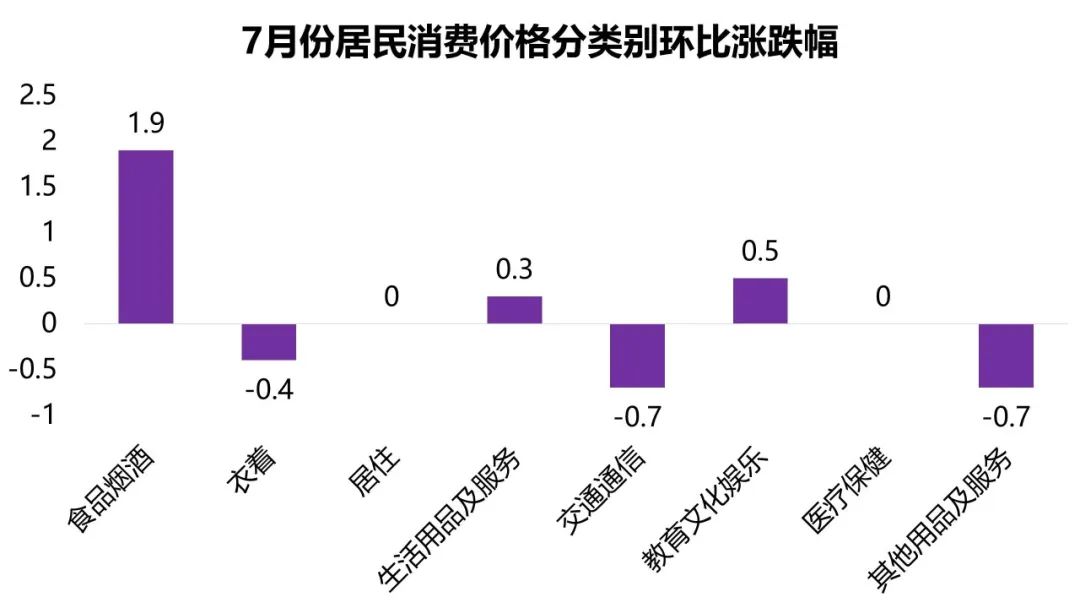

再看环比涨幅的分项:环比基本就是肉类和其他农产品的驱动。其余几大类价格两平三降。去年还讨论“报复性消费”和“拉动消费”。我一直不太明白,为什么有人讨论这么扯淡的话题——扪心问问自己,没有收入增长,你要消费增长吗?如果收入下降,现金流不稳,你要不要增加储蓄,减少消费?

数据来源:Wind

数据来源:Wind

说完分项,再看看核心CPI,这是扣除了食品和能源之后的消费价格涨幅,反映居民消费篮子更稳定成分的价格波动幅度。实际上包括美联储在内的各国央行更多是关注这个数字。7月中国核心CPI是0.7%,已经达到了2021年4月以来的新低——一方面说明了通胀的内生动能弱,二更说明国内需求极其弱。

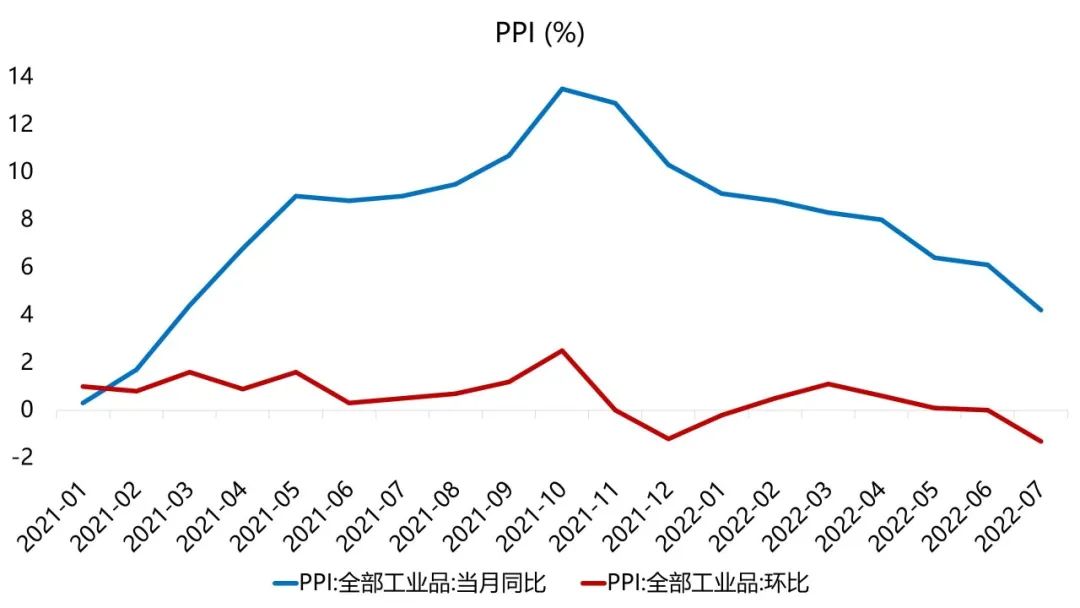

更值得提及的是PPI,生产者价格指数。之前2021年10月中国PPI价格高企,一度达到13.5%的历史新高,所以企业压力很大,这在当时也是对货币政策造成影响的因素(担心企业生产成本进一步加大)。虽然这个担心的经济学逻辑非常不通顺(具体可参见《越降越高的杠杆》),但多少算个因素。

但是到7月,PPI已经达到4.2%左右水平,环比下降1.3%,下行趋势已经很明显。

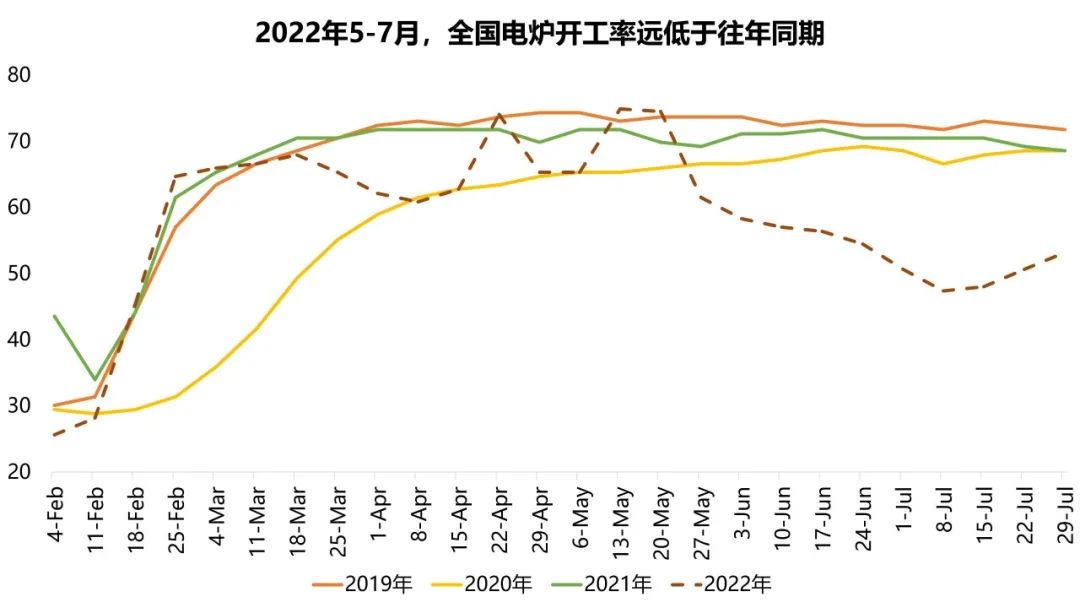

原因也很明显,一是经过近两年的高位之后,能源、黑色、有色金属等大宗商品价格都已经开始均走弱,5月底到8月10日,LME铜、铝价格下降10%以上,原油期货价格下降22.05%。另外就是需求弱啊——5月中旬以来,全国炼钢设备(电炉)开工率为50%左右,比2019年同期低了30%左右;7月份,制造业采购经理指数(PMI)为49.0%,位于枯荣线以下,不景气是肉眼可见。

数据来源:Wind

数据来源:Wind

这些信息啰啰嗦嗦,其实也就是一句话:

2022年的中国,“胀”的压力远远、远远小于“滞”!经济政策上绝对应该“防冻”而不是“治胀”。

03

社融塌方

社融,其实也真没啥可说。

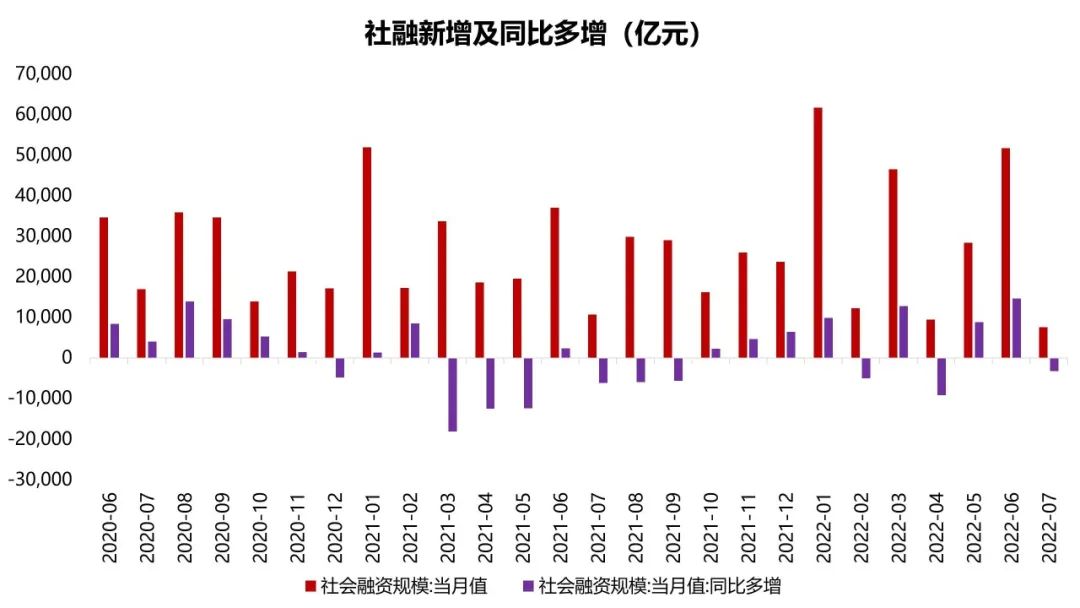

2022年7月社会融资规模增量为7561亿元,比上年同期少3191亿元。社融负数,这是过去20年的中国经济发展历程中,还是很少见的现象。经济可能比不容乐观还要不容乐观。

除了总量“冷”之外,还有两个数字值得注意:

(1)预期值是13000亿,实际值是7561亿,意思是比预期的还差一大节。

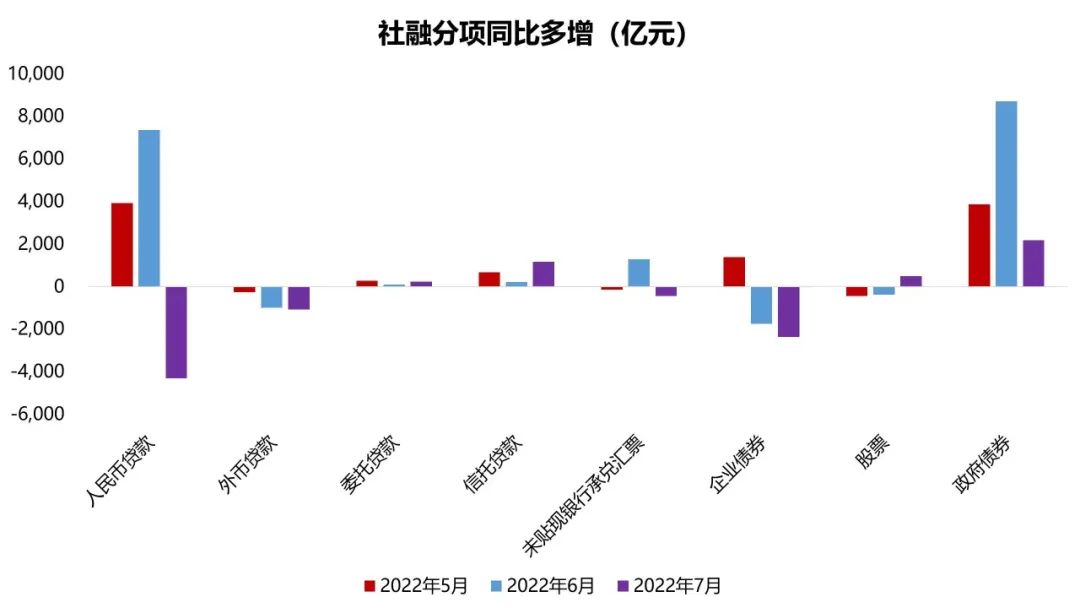

(2)结构比总量还难看。如果看分项,会发现实际上政府融资还大幅为正(政府债券净融资是2178亿元),换句话说,企业和居民的贷款下降比总量数据看到的非常严重,人民币贷款同比下降37%,企业债下降同比76%。

今年1月份的时候社融数据“亮眼”,当时就说过“总量靠政府撑,结构在恶化”——实际上当时数据基本都是政府融资撑着,企业融资已经呈现大幅下滑的趋势,后面这几个月,这个趋势一直在加强,而且居民的融资行为(主要是房贷)也持续恶化——比如说,7月TOP100房企实现单月销售操盘金额5231.4亿元,同比降低39.7%。

这话直白说,就是大家真的不投资不消费了:

从基本面来说,一是因为真的没钱,二是因为备荒储粮,有点钱又忙着储蓄。

从外部环境来说,一是因为资金成本实在高,二是因为不确定性大。

数据来源:Wind

数据来源:Wind

04

经济学圣杯告诉我们

不要在洪水中高呼防火

1929年的大萧条被称为“宏观经济学研究的圣杯”。

张斌教授在4月份的一篇文章中说:

“失业和破产也像病毒一样,会从一个区域传播到另一个区域,一个部门传播到另一个部门,应对不当会造成经济大萧条。

大萧条的相关研究帮助我们理解了为什么经济运行会发生大萧条,总结了教训,为避免再次出现大萧条开出了药方。

大萧条期间错误的经济思想和政策选择加剧了经济伤害,百业凋敝,一边是全国很多的家庭食不果腹、衣不蔽体,另一边是限制粮食生产和把棉花销毁在田地。

大萧条的研究以及后来的宏观经济学研究极大地改变了人们对宏观经济运行的认识,在这些认识的帮助下,即便我们后来面临与大萧条前夜相似的负面冲击,也不必付出当初大萧条那样不必要的巨大代价。”

研究大萧条的经济学家说,大萧条时期,口号是在洪水中高呼防火。

以史为镜,可以知兴替。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}