2022年的时尚之一,是提前还房贷。

之前我在“共潮生”年度财富展望的演讲中,讲过我博士生——一个年轻高校金融教授和一个年轻券商首席的真实案例。都是在2022年4月左右把自己家的房贷给还掉了——

4月份跟我两个毕业的博士一起吃饭。男生在卖方当首席,女生在北京高校工作。2017年就被我催着买了房。他坐下来不约而同告诉我,把房贷给提前还掉了。

我大跌眼镜,问为什么?

男生说,“现在不确定性太大,家里两个孩子。我很难想象自己万一什么时候身体不好,或者失业,家里要怎么办。先把债务率降低一点”。女生则是觉得大环境越来越难,担心先生创业失败,还是未雨绸缪的好。

这里面除了“无债一身轻”,应对未来不确定性的考虑外,“合算”也是重要考虑之一。

年轻金融教授有自己的“收益”估算。

1.房贷在5%左右,相当于5%的利息支出。

2.市场上现在没有收益能在5%以上的稳妥理财产品,未来相当长一段时间可能也没有了。

3.所以提前还贷相当于买了个5%的理财产品。

年轻教授不是特例,打开小红书、抖音、微博等社交平台,很多人都在提前还贷,有的全款结清,有的分次提前还本。

那么提前还贷到底合算吗?

我们替大家做估算。

01

提前还贷100万,一年能省4.5万元?

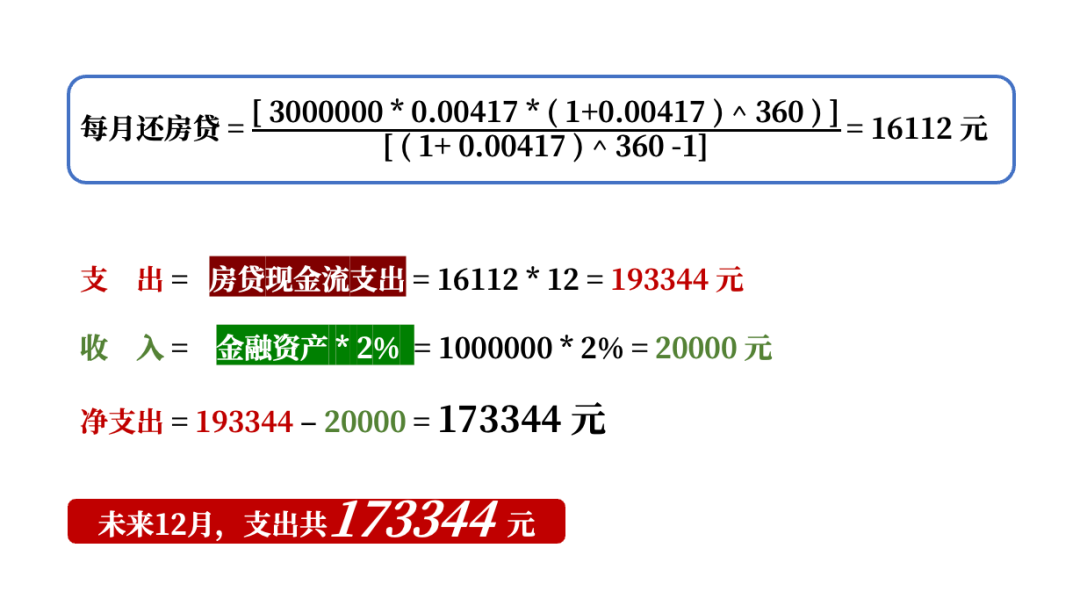

假设你有一个30年期限的300万房贷,按照等额本息还款(每月偿还的包括本金和利息的贷款不变)

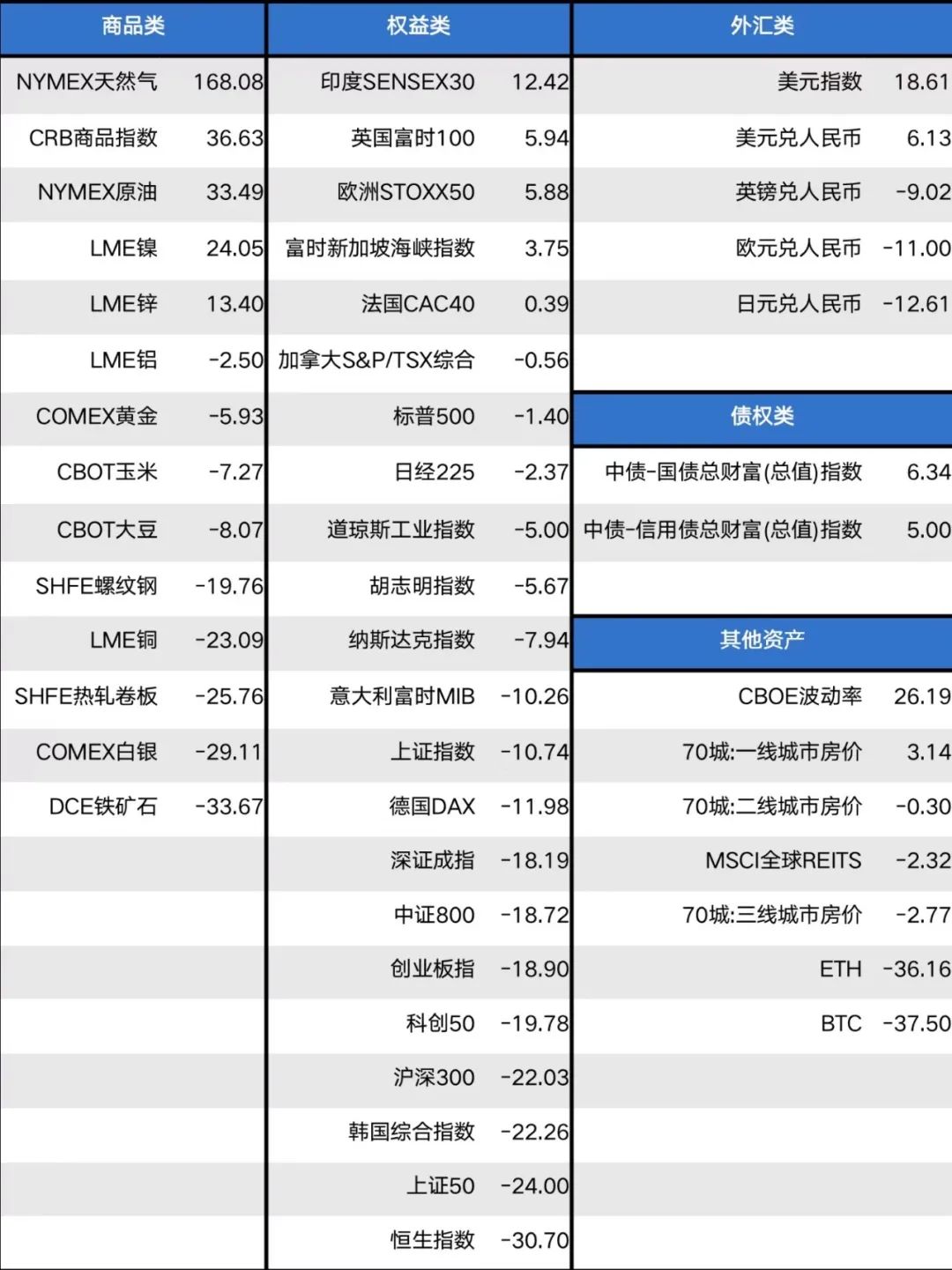

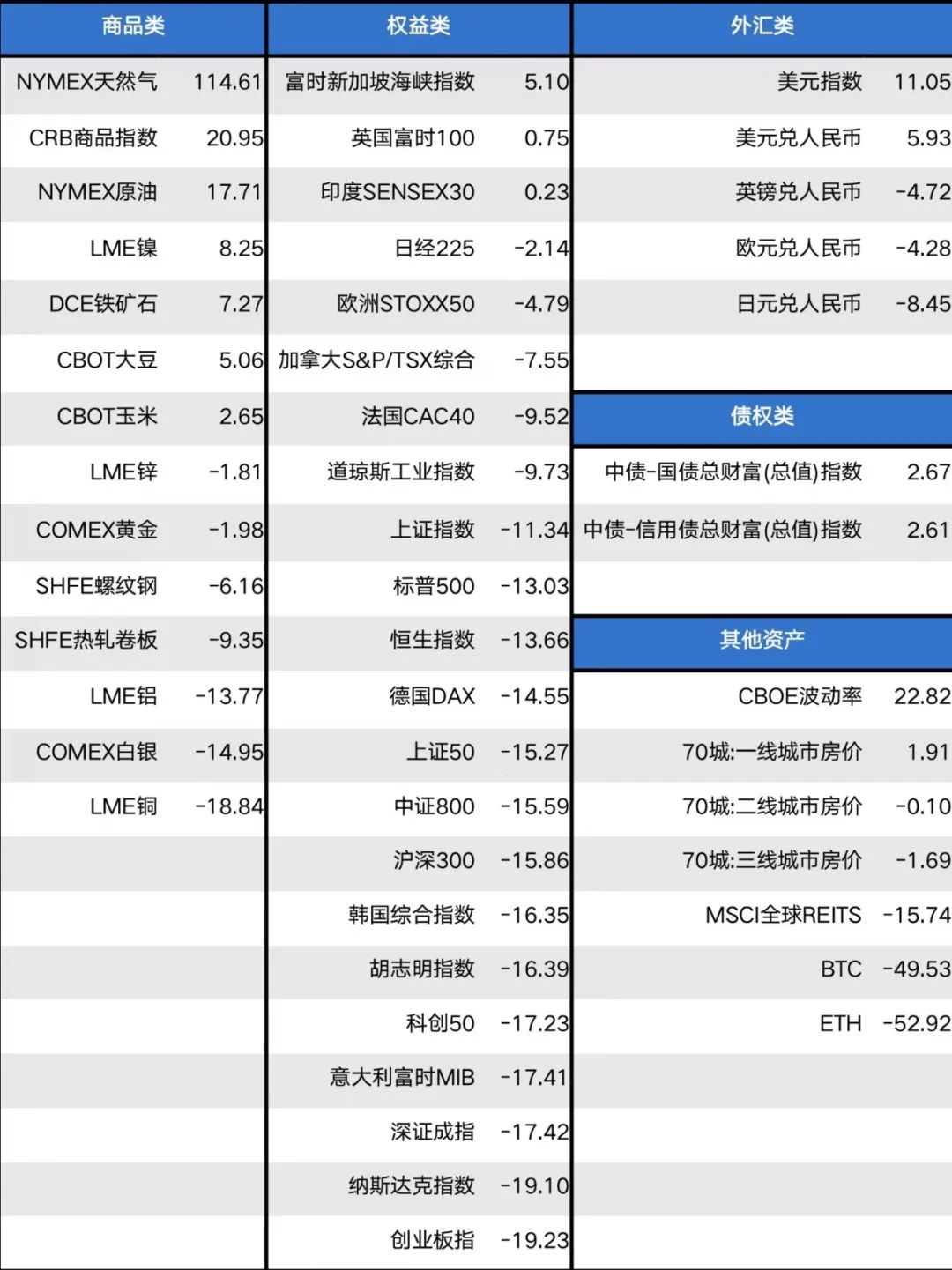

目前你手里有100万流动资金,在做投资,但是市场不好,目前年化利率大约是2%(不要认为这个假设不靠谱,我们在文末附上了2021至今和2022年至今的各种资产的回报率,你会发现大宗商品以外的金融资产回报率很少能超过2%,尤其2022年,几乎全部为负)

每个月的房贷利率是5%/12 = 0.417%

未来12个月,正常还房贷和提前还房贷的现金流估算如下:

1.正常还房贷,投资金融资产,未来12个月的现金流是17.3344万元。

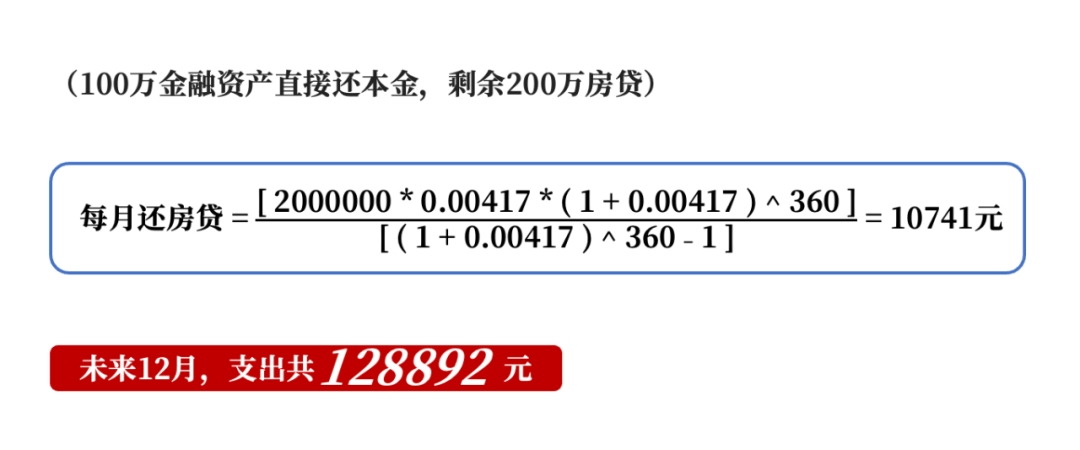

2.提前还本金,不投金融资产,未来12月的现金流是12.8892万元。

换句话说,按照5%的房贷利率,30年等额本息贷款,提前还贷100万,未来12个月可以节约支出4.4452万元,相当于每个月少支出3704元。

如果300万全部提前还,这个数字则变成了11112元。

如果等额本息换成等额本金,这个数字变成了5217元。

02

所以我们应该提前还贷吗

这些数字都挺惊人的。

当时看完后我也萌生了“还贷吧,赶紧的”想法,这一年省好多万呢。

稍微冷静了一下,发现这些计算里面确实有些假设值得推敲。

第一个假设是房贷利率不会变。

如果房贷下降到4%,或者3%, 这个“节约的开支”就变成3.7260万元和3.0588万元,似乎震撼力就大打折扣了。

第二个假设是这100万的投资回报是2%。

如果这100万能投在一个年化10%的金融产品上,现在提前还贷,三五年下来就相当于亏了14~29万。

这么一考虑,我马上打消了提前还贷的念头。道理简单。

首先我认为,从长期来看,中国房贷利率会处于下行通道,5%的房贷利率是不可能永久持续的。

其次从个人来说,我们投资的年化回报率一般不会低于20%,低于5%的概率应该几乎为0,所以这个机会成本对自己来说太高,不合算。

换句话说,一个家庭(个体),但凡你预计自己投资的年化收益率能保持在平均5%以上,提前还贷就不是个合算的动作。

03

那为啥这么多人提前还贷,是傻吗

当然不是!

很多事情,存在就是合理的。即使不一定合算,但一定合理。

比如说,5%回报率,这个数字说高不高,但说低也不算低。尤其给定未来投资环境不确定性增大的情况,持续5%的年化并不是个“唾手可得”的事情。

以前是拼命借钱,现在则是玩命还钱,就是一次主动的居民缩表行为(资产负债表收缩)

为什么?背后大写的三重意思。

没有投资渠道,啥都不靠谱。而贷款利率又太高!贷款首套5.28%(低的也要4.85%),二套更高。市场这么差,感觉还钱就是赚钱。

心理预期直线式下降。要“收缩式发展”,无债一身轻,资产负债表缩水是必选项。以前每年都预期着明年比今年赚得多,房子明年比今年要涨得多。现在实体经济费劲,店铺倒闭,金融产品暴雷,行业收缩,大厂裁员减薪。

减少债务,是老实人、本分人的求生本能。

手里一旦有点钱,希望能“平滑未来现金,保障未来支出安全”。

前一阵子,好些银行的朋友在聊天,说起这个提前还贷潮,都有点头疼,说止不住。收1%的罚金,提前预约, 排队,各种限制措施,都挡不住提前还贷的决心和信念。尤其现在年轻人迷恋社交媒体,更容易引发“羊群效应”,大家跟风。

我当时就笑,这种事情,越是限制,越加速预期恶化。

我们的“对策”啊,经常是左右互搏,不搞点热度不舒服斯基。

他们问,那怎么办?

很简单啊——

降低房贷利率,提高就业率,放松监管,巩固“市场化“预期,不断释放资本市场“向好“的信号和动作(不能光说巨大支持,市场比谁都精明,有没有真金白银支持太容易辨别了),企业利润上行,资产价格上行,你看还用什么限制,罚金。

那到底年轻人应不应该提前还贷呢?

我的答案是,不一定合算。

但假如你家庭未来的长期现金流面临着“支出增速 > 收入增速”的风险,或者你有类似的强烈担忧,这未尝不是一个合理的选择。

图表1 各大类资产,2021年6月至今回报率

数据来源:Wind,截止2022.08.06

数据来源:Wind,截止2022.08.06

图表2 各大类资产,2022年初至今回报率

数据来源:Wind,截止2022.08.06

数据来源:Wind,截止2022.08.06

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}