当我们进入了一个大国博弈、秩序和游戏规则巨变的大时代,所有安全资产都不再安全,我们该怎么进行资产配置,保卫好我们的财富呢?

01

配置思路1

底线思维,多元分散

面对一个非稳态的时代,你首先需要有一个底线思维。

所谓底线,就是部分的资产是用来保底的,不能在收益上过多权衡,收益不是去追求越高越好。虽然国债、现金、货币基金的收益率很低很低,但是他们波动率也很低,不至于波动到亏完。

再比如可以拿一些具有全球共识的资产,只要不被冻结。至于它们今天回报率是10%还是20%,还是负的10%,不用去计较,这就叫底线思维。

其次,就是要多元分散。在可能的情况下,资产类别、币种、投资期限、投资方式都需要多元化。财富会在一些资产上缩减甚至消灭,但在另一些资产上有增长,所以多元化策略占优。

之前,在一个有确定性趋势的小时代中,单品种资产上“梭哈趋势”确实经常是比多元分散更优的策略。而大时代的主要特征之一,就是没有确定的长期趋势,任何趋势都可能被反复的波折打碎。

没有趋势,就一定不能把鸡蛋放在一个篮子里。当现在大国博弈变得非常厉害,变局随时都可能出现,大国之间经济对垒、经济战的可能性远大于零。我们昨天讲到,现在所有的安全资产,其实都有自己的风险点。币种也好,大类资产类别也好,都有自己的风险点,没有一个资产是绝对安全的。

多元的意思,就是你各种资产类别都要分散,最保底的资产,也不要都持有同一种定期存款。比如一战后,英镑在1919年一年内贬值了30%。现在一个币种贬值30%,对很多留学生家庭来讲,对支出的打击是特别大的。对于一些比如有子女留学深造想法的家庭,多元化就更加重要了,可以考虑一些更加分散、多元的币种、资产。

02

配置思路2

极化配置,承担风险

对于生活在各线城市的中老年人,身体还挺健康的,未来支出的变数不大,没教育支出,医疗也国家兜底,底线思维就够了,可以保证你未来的生活安全。但是如果是青壮年,或者还有其他想法的家庭呢?

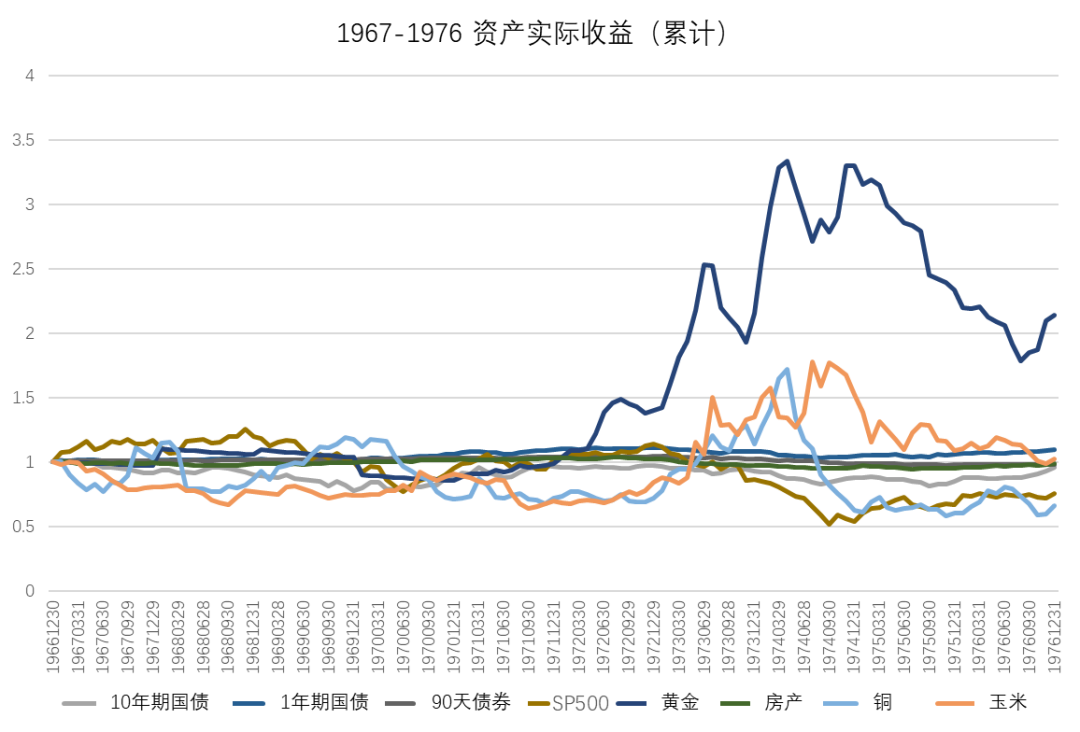

这就需要用到我们在大时代的第二个配置思路:极化配置,承担风险。纵观70年代石油危机动荡时代的资产收益率,可以发现一个重要结论:只有风险最低的资产(短期国库券)和风险最高的资产(黄金)维持正的实际收益。

对于其他家庭来讲,一部分甚至大部分的钱配置到抗通胀的低风险、保本资产上,闲钱去博收益的极值策略是一个不错的选择。

在低增长、低利率、非稳态的大背景下,资产价格必然会高分化,高估值,高波动。如果你想要找到回报还不错的资产,现在你就要承担风险,付出更高风险溢价——稍微安全一点的资产,收益率都少得可怜。为了获取更高的收益率,大家会被逼着去承担更高的风险。橡树资本创始人霍华德·马克斯感叹“我认为大家过度拥抱了风险。当人们无法安全地取得收益,他们就会去冒险”。

如果现在你想达到比如整体10%的目标收益率,你极值配置方案里面,高风险资产可能就要选择一些极高波动的资产,它们可能是成长股票、PEVC等风险较高的资产,甚至还要配置些许数字货币资产,才能达到。

这是第二条,极化配置,承担风险。

总结起来,这个时代的资产配置上,你需要两条矛盾统一的思路:底线思维,多元分散 & 极化配置,承担风险。

对一个年轻的中产家庭来说,波动的大时代里,你不过是汪洋里的一条小船——所以你需要保底,就好像船要有一个压舱石。免得风狂浪急,翻了船。但你又不像七八十岁的人,船即将靠岸。你还有很远的路,这个路不确定性极高,你需要有足够的动力去往前跑,所以你要去寻找这种动力。

03

寻找动力思路

确定赛道看用户规模变化

技术迭代能力

如戈登在《美国增长的起落》中感叹的,1970年以来的技术进步范围日益狭窄且收益递减。当市场没有“真实增长”的时候,我们太渴望“增长”的概念了,对把资金投入到可见的技术前沿上俘获增长的可能充满了期待。

那么如何去找到这种动力呢?一个好的思路,是在技术前沿的增长赛道上,找用户数量变化大、技术迭代强的物种。

我们这个时代,什么是推动增长的技术呢?王立铭说了四点:新能源、生物医药、人工智能、空间技术。

当然光找到这些稍微确定一点的赛道是远远不够的,初创企业的死亡率极高,能穿越C轮融资死亡峡谷的初创企业不到2%,要想砸资金去俘获这样的增长,成功的概率实在是太小了。当然在资本的选择下优胜劣汰,强者跑得更快一点,弱者死得更快一点,本身也是效率提高的表现。

投资人张泉灵有一个观点,我觉得很有道理。虽然这些技术前沿方向,是值得投资的,是在投人类的新命运。但是投资人的钱是有回报期限的,要切切实实赚钱。她认为那些用户数量变化大的,技术迭代强的物种,在投资上机会比较多,比较容易赚钱。比如面条,用户变化不大,技术变化也不大;比如无糖饮料,用户变化是大的,但技术变化不大。向右上角走, 则开始出现投资机会了——比如元宇宙、区块链技术,就是现在用户和技术变化都大的。

但是不要僵硬看待这个分类,因为技术可能变化——比如面条可以做预制菜的时候,技术变化就大,因为冷链物流配送技术变化大。比如说元气森林虽然是无糖饮料,本身技术变化不大,但是渠道和品牌利用了可以利用媒体的技术变化,用户规模变化大。所以也长大了。

除了动态变化,还有成本考虑。比如刚才说的四大技术方向:新能源、生物医药,大数据和人工智能、空间技术,都是在最右上——长期看用户都是不断增多,技术不断突破的。但问题是不同技术的成本不同,时间成本,制度成本,资金成本都是吞噬成本的,所以不一定能投。

看,其实成为未来动力的新物种,挖掘起来是很难的。即便你发现了,也可能因为和大部分资本的共识不一样,入局过早而惨败,看对不一定做对。这就告诉我们,在金融资本过剩的年代,极值配置原则里,当你用一部分闲钱去配置高回报资产的背后,必定需要承担极高的风险。

「大时代,有大时代的活法」

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}