01

断供有风险吗?

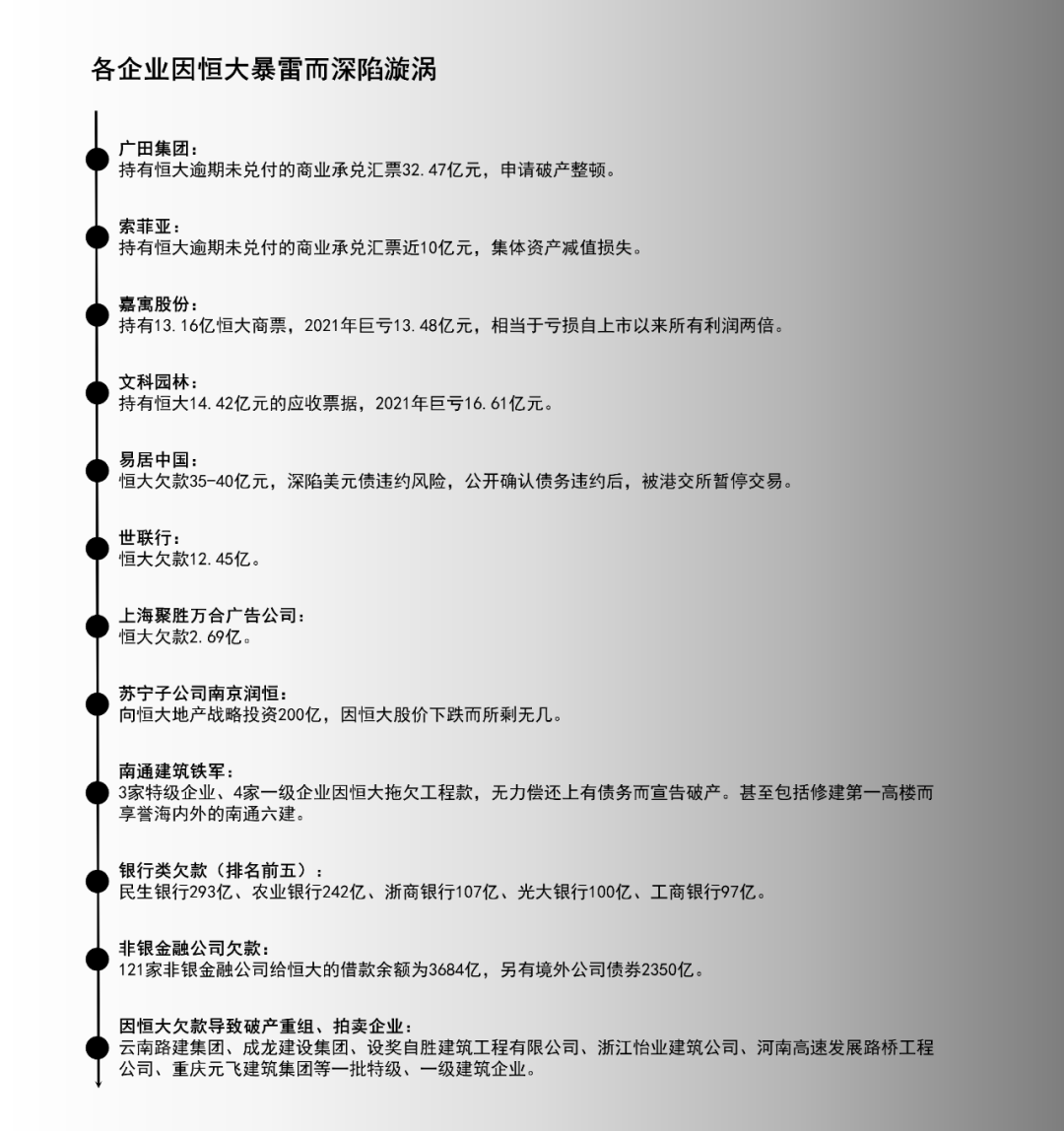

“不复工,不还贷!”。近期,一些烂尾楼业主单方面宣布停止偿还商品房按揭贷款,引发了声势愈大的“强制停供潮”。根据不完全统计,目前已有河南、湖南、江西、广西等15个省份超50个楼盘发布了公开声明,大多数表示,如果楼盘无法在一定期限内复工,业主将选择强制停还按揭贷款。

断供项目主要发生在恒大、新力、世茂等已经违约的房企项目上。据广发证券研究估计,目前违约房企停工面积平均占比20%左右,违约房企占行业总产能的比例约25%。

断供项目主要发生在恒大、新力、世茂等已经违约的房企项目上。据广发证券研究估计,目前违约房企停工面积平均占比20%左右,违约房企占行业总产能的比例约25%。

这个事情迅速引发市场暴跌。如果不妥善处理,影响将极深远,形成标准三输局面:居民失去家产,企业破产倒闭,银行一堆坏帐。房企不是一个卖油条的小店,截止今天,是中国经济的支柱,一个大房企上下游关联的是数百家企业,千百万老百姓。这种多米诺骨牌式坍塌一旦开始,不晓得怎么收场。

这个事和当年P2P类似,基本就是监管无知“创新”+市场贪婪套利的结果,弄出了“高周转”这个怪胎长大,又挥手啪的割了。至于怪胎已经巨大长在肉里,不消毒不上麻药拿菜刀动手术,会不会大面积失血休克,会不会伤口感染溃烂,会不会生生疼死……不管。

怎么收场,现在不知道。最优策略肯定是救民生——即输血开工,保障居民拿房。否则市场信心垮了,没泡沫的房市弄个危机出来,然后再到社融,政府财政……那才是一连串问题。

当然也有较差的选择,就是不管,银行强行要求还贷,老百姓自认倒霉。这个方案的推演太美,我不敢想。

02

国内金融数据出炉

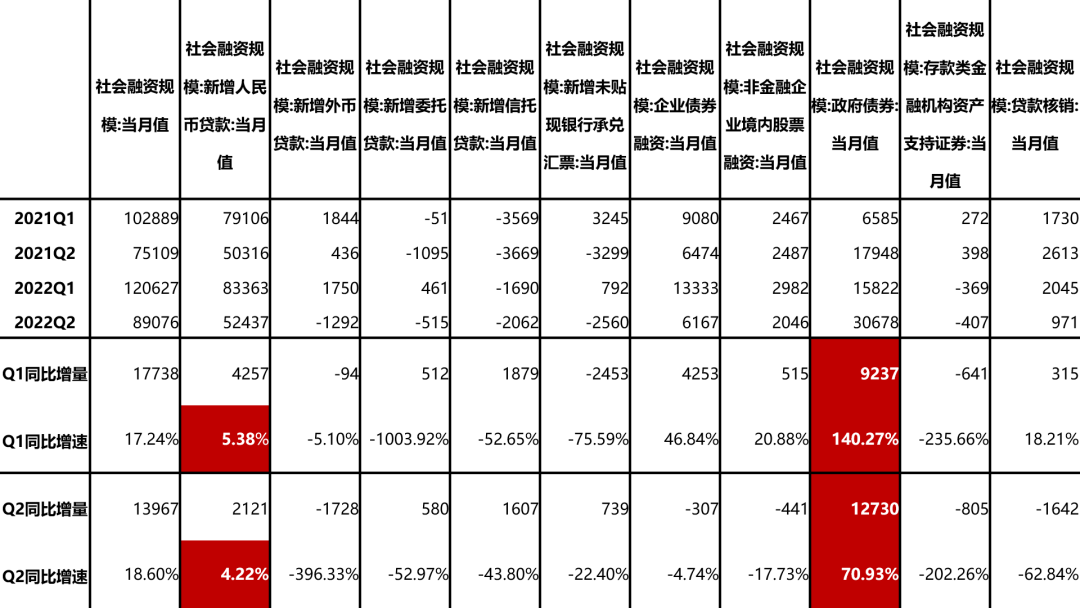

数据来源:中国人民银行

数据来源:中国人民银行

近期,上半年的金融数据也陆续公布。其实这一年我一直说,现在的宏观数据都叫“异常值”,要从里面挖pattern跟在10块一份辣子鸡丁里找鸡丁一样,实在难为人。

不过呢,社融数据很实在太亮眼,大家容易迷惑、误解。之前其实就讲过这个问题(相关链接:2022年浮生小记之「4月金融数据不用看」)

总量好看,结构不咋的。社融整体上涨,几乎是靠政府在发力(政府债券),与企业相关的数字基本上全都是负的。换句话说,这个季度数据显示的是,政府在使力,其余人一起躺平了(可能也是真没钱了,最近我们公号留言都看得出来,收入降,消费低迷,心态不稳。)。

还是那句话吧,二季度毕竟有异常因素,未来数据解读得再观察,是异常因素常态化还是渐渐正常化,得等。现在数据“亮丽”已经闪不瞎我的钛合金狗眼了。

03

美国CPI又又又新高

美国当地时间7月13日,美国劳工部公布的数据显示,美国6月消费者价格指数(CPI)环比上涨1.3%,同比上涨9.1%,再次刷新40年来的最高纪录。当月,剔除波动较大的食品和能源价格后,核心CPI环比上涨0.7%,同比上涨5.9%。

其实,美国通胀新高,并没有超出预期。在没有超出预期的情况下,未来发生的一些事情也将理所当然:美联储加息的步伐会加快,最新公布的CPI数据注定将强化美联储未来再次加息75个基点的预期。而加拿大央行已经历史性的加了100个基点。

而且,虽然各路机构已经对美国衰退给出了一定的预测,但到目前为止美国并没有显现出衰退的局面。反而,在通胀9.1%的情况下,7月12日,美元指数一路摸高至108.55,创2002年11月来新高,欧元对美元则最低跌破1.0000,创近20年新低。要知道,美元兑欧元的汇率曾经是1比1.6,现在则近乎处于1比1平价的位置。这就需要聪明的你们仔细想一想……WHY?

数据来源:Wind

数据来源:Wind

我之前在香帅财富报告中用过一句话,未来全球不是“选美”,而是“比丑”。原话是“在这样一个时代,要做的可能不是“选美”,而是看谁能熬,熬到最后算赢。要知道,四五十岁中年人的‘美貌’,从来不是跟20岁的胶原蛋白PK,而是看谁更能熬得过同龄人。”

回头看,真对。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}