01

中国产业链怎么形成的?

有多强?

中国产业链,是全球化的产物,是中国工业化进程完美嵌入全球产业转移,全球分工历史进程的结果。

中国本身的巨大优势让“中国制造”成为世界级现象,也造就了独一无二的“中国产业链”。

首先是十多亿人的巨大市场,这在人类历史上本身就是很罕见的。其二是中国的劳动力红利,上世纪80年代的中国劳动力人口年龄的中位数只有21.9岁(现在已经到了38.8岁),可以说30多年前的劳动力人口非常年轻。

而且,中国跟印度这些地方不同:中国妇女的劳动参与率非常高。而且中国妇女吃苦耐劳,比男的还靠谱。中国人没有“来世观”,追求这一世就要过好,所以超级勤奋。环顾全球社会,如此大规模的勤劳、高智商的劳动力不可多见。这是中国制造崛起的核心竟争力。

(歪个楼,我对印度发展没那么乐观。首先,印度追赶的时机没我们当年好。其次,印度即使有年轻的劳动力,但妇女劳动参与率,宗教信仰以及气候方面等问题却都没有中国这么好的条件。不是说印度经济一定赶不上来,但它的天时地利确实没中国当年那么得天独厚)。

另外中国是一个层次非常分明的大市场,从东部到西部,市场有梯度转移空间,也有容错空间。瑞士要是进行产业转移早就转出国了。

整体上,中国产业链强在“全”。比如说汽车,这是复杂工业品,典型的全球产业链。除了发动机这样的核心技术,汽车零配件也都复杂到很恐怖的地步。中国光汽车零件的供应商就10万家,几乎所有零件均可以生产。不但链条宽,弹性也足。某个零件中国有很多家都可以生产,一家不行换另一家。

再比如衣服,一件衣服的产业链其实没想象中简单。有些厂转到越南了,但上面的扣子、拉链、镀金工艺还得回来做。因为只有国内能做。要转出去并不容易。

02

中国产业链赢麻了?

转不出去?

2018年以后我们会有一种感受,好像贸易冲突对中国产业链没影响,这是误解。

产业链转移不是一夜之间发生的,而是个“渐变过程”。尤其是2020年疫情期间,因为中国产业链本身韧性强,加上经济的迅速恢复,所以人们感觉出现了一些产业回流的情况。

但大家其实也不知道真实情况。为啥呢?因为产业链研究是严重脱节的。原来研究产业链的管理科学类还停留在搞库存、物流优化的阶段。偏工程,一个如此重要的经济金融(资本流动)问题,经济系金融系却没人研究,因为发展前景不好。所以有时候想,越是风云突变,越是优秀知识分子最好的时代啊——尤其在中国,几乎所有研究课题都是空白。

幸好还有非常耐得住寂寞的优秀学者。香港中文大学的岑岭、吴靖这两年一直在做这方面的研究。比如他们用美国公司SIC(表示地理位置的代码)仔细研究了特朗普、中美贸易战对中国产业链的冲击。

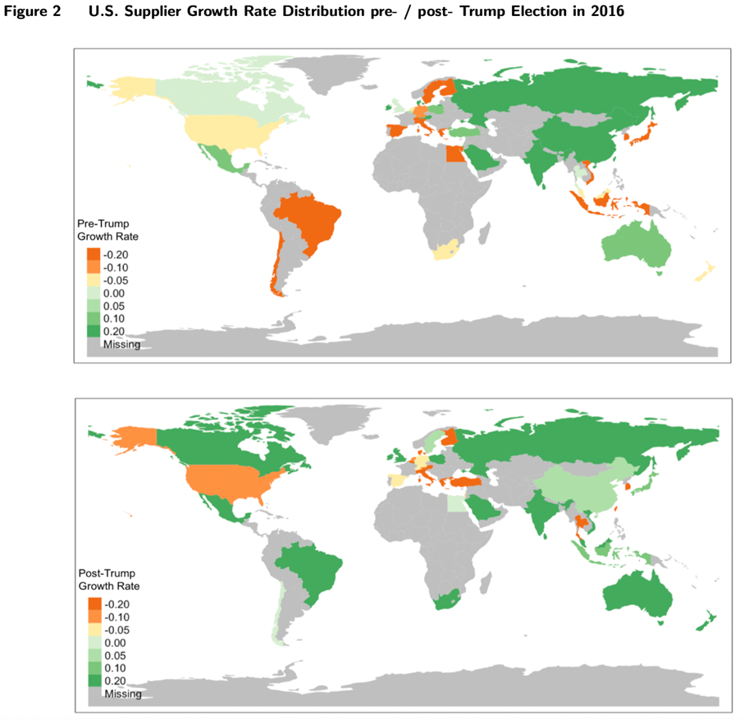

下面有张图就蛮有意思。这张图说的是特朗普就任前后,美国诸如苹果等大大小小公司供应商变化的分布情况。绿色代表某个地区供应商数量在增长,橘色代表在减少,颜色越浅变化就越少。

图1 2016年特朗普当选前/后美国供应商增长率分布情况

2016年之前,中国是美国公司供应链增长最快的地方之一,颜色最深。到2016年特朗普上任以后,美国公司的中国(除中国台湾地区)供应商数量增速已经开始下降。2016年之前中国平均年增速是20%,而2016年以后就下降到5%左右。2018年贸易冲突后这个趋势其实更强,增速下降得更快,部分地区已经开始出现负增长趋势。

这一段时间我跟宁波、佛山的一些企业聊天,也确认了这个趋势。都是很厉害的大企业,万人工厂。有服装鞋帽,也有电子元件,都感受到了贸易战的影响。一是小单少了(这对他们还影响不大,但据说对长三角珠三角小企业的生存来说就是很大的威胁)。

二是增速放缓,成本上升,让他们感受到了压力。企业其实大约在2013、2014年就开始到越南等地设厂。一开始因为效率、地理、气候、人文等诸多因素导致整个过程很不顺利。但到2018年之后就感受到了这个举动的必要性。尤其是2022年,国内生产的不确定性陡然升高,“海外备份”就显得格外重要了。

03

哪些因素会极大影响产业链?政策和产品

岑岭和吴靖他们的研究发现政策会对产业链造成非常大的影响。

图中可以看出,印度尼西亚、中美洲、加拿大等国是美国供应商增长最快的地方。加拿大的快速增长确实证明了特朗普政策的不靠谱。特朗普一天到晚强调:“Make American Great Again. ”,要制造业回流。但实际上很多都流回了加拿大。为啥呢?

理论上,如果一个公司所在的国家出现贸易的不确定性,这个公司就会开始为了安全转移供应链。假设这个公司的产品是以国内销售为主,它就会将供应链回移或者移到邻近的地方。如果它是以国际销售为主,则不会移回来,而是腾挪。

不管是理论还是现实,由于美国公司在全球产业中举足轻重的地位,很明显,美国贸易政策的变动确实对企业选择供应链的决策产生了重大影响。

时代的一粒尘埃落在一个人肩上就是一座山——这个影响对于中国一个个具体的中小制造业企业主来说,可能就是几十年的心血。对于离乡背井的打工人来说,可能就是一家老小的生计——是县城尚未完工的房子、家里还在还贷的车,更不要说啥提振消费了。

具体产品对于产业链转移也非常重要。我觉得对长三角/珠三角的中小企业主来说更重要。

如果有更具体投入的产品、生产差异化产品和市场占有率更高的产品,都会回流得更凶。

所谓“更具体投入”,对于制造业而言就是,需要建厂、拿地、雇人、使用机器,这都是具体成本。与之相对,比如印度的软件外包产业,回流的压力就小很多。

相比差异化产品生产来说,单一品种的产品回流压力会小。(大家可以根据自己所在的行业做判断。)像玻璃和智能手机,相对而言,智能手机这类复杂产品的回流压力会更大。

市场占有率程度更高的产品——比如软饮料,就算是可口可乐也很难独霸市场,市场的集中度没有那么高。反而像手机、汽车这类产品,市场占有率越高对贸易政策的敏感度就越高。

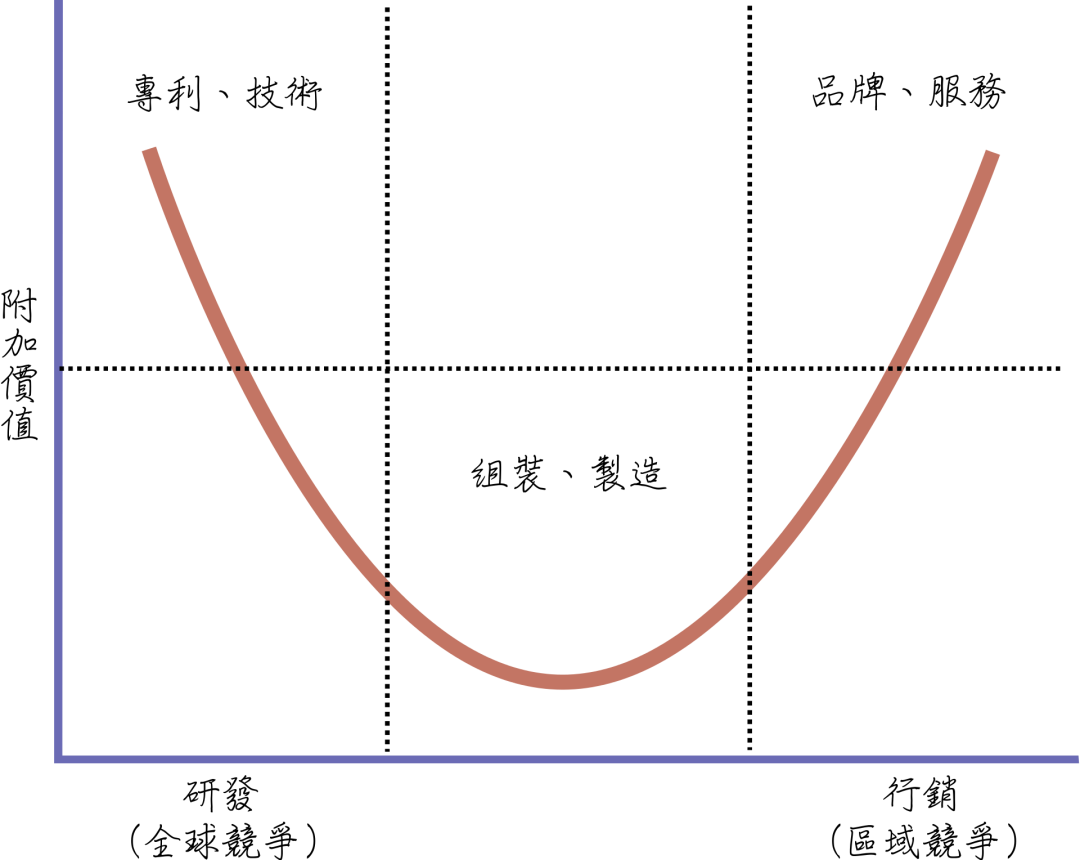

这几个事情都对中国不利。我们一直想做制造业强国、大国。从2013年到现在,我们一直努力产业升级,希望走到微笑曲线的右端,把产品的附加值做上去。其实就是想做差异化产品,做高端市场占有率更高的产品。而政策的变动让我们的这些努力受了伤。

图2 微笑曲线(By Wiki)

换句话说,从2016-2018年特朗普冲击以来,其实我们正在升级的部分制造业受到了伤害并出现了产业链外迁的倾向。

2020年的疫情帮了我们的忙,因为全球只有中国产能是稳定的,中国产业链的安全可靠得到了全球背书。但2022年发生的两件事让这个共识出现了巨大的裂缝。

第一件事情是俄乌战争。其实俄国这些年是美国供应商增长比较多的地方。2016年之后,中国的增速开始下降时,俄罗斯的增速仍然在上升。但是今年的俄乌战争带来的变化非常大。一个很值得玩味的现象是,连麦当劳都撤出了俄罗斯。“价值观分歧”成了商业利益也不得不考虑的巨大因素。

原来产业链只谈效率、谈成本。谈论美国成本高、工人懒得要命,印度、越南工人技术能力又不如中国。现在产业链谈论的是安全,而且是0/1(无/有)变量的安全。

当“倾巢之下岂有完卵”这样的思路出现的时候,成本概念就变了,目标函数也变了——主动脉堵塞,其他毛细血管不管愿不愿意,合不合算,都会淤堵。

第二件事情是物流问题。2020年甚至2022年第一季度中国的疫情防控本来对生产没啥大影响。但是一季度以来,物流问题的出现一下子造成了巨大的伤害。

岭和靖跟我普及说,产业链这个概念是错误的,它不应该叫“链”,应该叫“网”。原来我们习惯叫“链”,但是一个企业,尤其是复杂工业品企业是有上下游的,上下游中间很可能还关联了更多的上下游,甚至有时候会形成闭环,所以它是一张密密麻麻的网。

理论上,网状结构比链状结构更加坚韧。而中国的“网”特别强悍,网里的每处都有很多替代。这也正是2018年中国扛过贸易战的原因之一。

今年不太一样,物流遭受打击,相当于中间的网直接被剪断——这其实也是我最想不通的地方,搞死物流,相当于自己堵塞血管,引发中风、瘫痪等并发症的概率如此之大,比自宫的致残性更高。断物流等于把原来网状结构中最有优势,最有韧度的地方剪断。

最后,上海疫情的出现,形成了临门一脚。很多人觉得上海封控和武汉封控本质上是一样的。武汉封了对整个产业链没有造成什么大影响,就算上海重要,也不过是数量上有变化而已。这还真不一样。

先不谈预期的不同。岭和靖跟我分析了技术面的几个问题:

01 上海是中国产业网的咽喉

什么叫“咽喉”呢?举个例子,上海的lock down对汽车行业的影响就特别大。上海是这个产业的“三合一”区域:港口、组装地、最主要的销售地。港口意味着它连着长江,辐射效应不是一星半点。最近长三角好多地方财政也出现了腰斩,并且这件事情还没有发酵完全。往后一些对外的高端制造加工业发达的长江中下游城市还会继续受影响。

比如制造业大户郑州、成都,这些地方有英伟达、富士康这样的企业,制造所需的零件基本都是从上海运来的。上海lock down以后,假如选择从香港运来,不但运费会增加,还要面临通关、防疫等问题。即使上海解封,后续的恢复也不是一两天的事情。

再比如说4月UPS和EMS宣布暂停中国业务。为啥?帝国主义趁火打劫?不是。是因为上海浦东机场的运输占UPS和EMS一半的业务比重,比如苹果手机组装好运出去或是好多电子元件运过来,很多都是通过“浦东运”。现在一半业务量没了,不划算了。

这就叫“卡脖子”,看上去是一个器官,但对其他器官影响巨大。这和武汉是完全不同的。

02 产业链不是一蹴而就,也不是空穴来风

从2016年到2018年,美国贸易政策的变化确实对中国产业链造成了冲击。但是产业链转移不会是一蹴而就的,而是一个缓慢的过程。我们也有自己的优势和底牌——安全、可靠。2022年,国际形势的变化,导致关于产业链安全的共识产生了动摇,这导致产业链即使不转移,也需要做备份。

举一个中国企业的例子。中国的一家企业实际上以国内生产为主,做国际化的时候开始在越南发展市场,后来发现当地效率不高就回流至国内,但今年又向越南转移,虽然效率还是不高。当被问到为什么要这么做时,他们的回答是:“哪怕没用,也要有备份”。这是需要产业界和政策面提起高度警惕的。

04

产业链转移能否逆转?

说到这里,似乎让人感到有点迷茫。咋办?眼睁睁看着产业链转移吗?其实完全不是。有两个事情我们需要厘清。

第一,产业链的变化中也有产业出清的成分。因为一些低端产业本就处在被淘汰的过程中,只不过现在加速了出清而已。当然加速出清的过程中会有就业方面短暂的阵痛。关于这个事情,地方、企业、和就业市场都需要有心理准备。

第二,这也是更重要的一个乐观因素。目前产业链方面的问题主要是不确定性和安全性——本身产业链的效率、完备并没有出问题。问题出在预期,而不是实际情况上。预期是可以扭转的,虽然要花力气。

岭给我讲过一个很逗的现象——2018年之后,美国企业对在华供应链的依赖在下降。但联邦政府采购的对华金额在上升。是的,在上升,增速还不低。当时我们就笑,说美国政府也是聪明的不要不要的。嘴巴打仗,成本让别人承担,自己身体倒是很诚实,做最合算的买卖。

这个事情告诉我们,到最后,打铁要自身硬。这个事情跟恋爱一样——哭着挽留是没用的。自己的产业链(网)足够强悍、安全,让别人离开的成本升高到足够高,人家走得就会很犹豫。

另外,千万不要自宫,自废武功。长远的稳定预期是企业最最最需要的。不管是海外企业,还是国内企业。

鸣谢:岑岭、吴靖研究团队

岑岭

香港深圳联合金融研究中心副主任,香港中文大学商学院金融学副教授,香港科技大学博士学位。曾任多伦多大学金融学副教授。

吴靖

香港中文大学商学院决策科学与企业经济学系助理教授,香港人工智能金融科技实验室科学家,香港深圳联合金融研究中心研究员,芝加哥大学布斯商学院博士学位。曾任德意志银行(纽约)量化策略经理。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}