今天,A股遭受重创,主要股指悉数收跌,具有代表性的上证指数跌逾2%,失守3200点关口。

为什么今天股市会突然大跌?

几个原因:

1. CPI和中美国债收益率倒挂

CPI和中美国债收益率倒挂这两个事情让市场对货币政策(降息)的预期落空,恶化。

一个是1.5%的CPI数据。统计局公布3月份的CPI数据为1.5%, 前值为0.9%。这意味着:CPI上涨的速度非常快,超出市场预期。

上次直播就讲过,供给端问题可能会导致通胀上行。

3月以来,疫情防控一再收紧,各地加码,即使在上海封城之前,全国此起彼伏的封已经是常态,导致物流不畅,会推高通胀【戳此查看物流问题分析】。

市场之前预期3月通胀是1.2-1.3%,今天这个数意味着疫情对通胀的影响是超预期的。这还是3月数据,4月更不乐观。

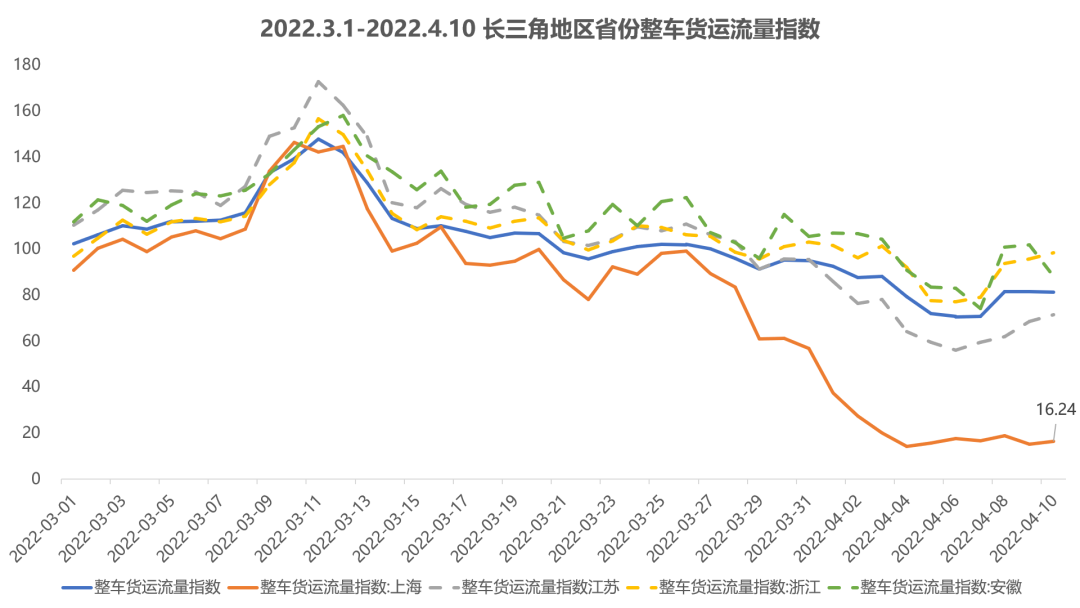

从3月底上海封城以来,全国疫情防控进入高度警戒状态,食品生活用品抢货囤货成风,上海物流基本陷入瘫痪,全国也是断崖式下降。

相比近一个月的最高点,全国的整车货运流量指数(下称“指数”)下降了45%,上海下降了89%,长三角其他地区省份浙江、江苏、安徽指数也分别下降了37%、59%、44%。

*数据来源:Wind,截至2022年4月10日

这个数字意味着通胀压力加大,而央行的一个指标就是控制通胀。之前市场还是多少怀着希望,对货币宽松抱有幻想,但是在通胀如此之快的上涨速度(环比上行0.6%),市场觉得央行降息放水的概率大幅降低,陷入绝望。

另一个就是中美国债收益率出现倒挂。

因为美国进入加息周期,今天美国10年期国债上行到2.764%,而中国10年期国债收益率在2.752%,比美债收益率还低。

一般来说,中国这种发展中经济体的利率比美国这种发达经济体高,这么一「倒挂」,市场就有一种逻辑,认为资金往利率高的地方走,很容易导致资本外逃,人民币贬值。

实际上政策层也有不少这样的声音。这个倒挂真的出现了,所以市场认为央行货币政策的窗口关闭了,情绪更加崩塌。

这两个事情叠加在一起,货币宽松的指望变成了绝望,本来就在底部的预期开始雪崩。

2. 疫情防控问题导致的流动性危机

上海封城对整个经济的打击都不需要什么数据证明了,而且次生灾难都超过了经济层面。

刚才说了,4月以来整车货运流量指数急剧下跌,而上海和长三角是中国经济的主动脉之一,现在这条主动脉已经处于不动的状态,可以想见经济身体的状态是什么。

更严重的连锁反应还不止于此,上海的情况又引起了全国疫情防控的紧绷:广州封城、深圳收紧、北京酒仙桥地区高风险。跟着一起封城的地方已经不知道有多少了。

所谓「经济活动」,「活」和「动」是根本,人都待在家里出不来,还有什么经济可言。

现在乐观估计,上海解封也得到5月上旬,全国各地,即使真的「清零」,无论如何基本上二季度就没了。

更何况,按照奥密克戎的特性,「清零」永远是暂时的。在疫苗接种率跟上,方舱设好等等「准备工作」过程中,时断时续的封城是大概率事件。这影响可比眼前看到的还要深远得多。

先说直接的影响。很多汽车厂会要腰斩,吉林、上海,三大车厂关了两个,剩下一个广汽,昨天开始广州也封了,不知道哪天就关了。

新能源车,特斯拉、蔚来因为疫情停。我们知道,汽车工业相连接上下游,就涉及千万人口的就业问题。根据人民日报报道,中国汽车相关产业就业人数是4000万,这样大面积的停工停产,大企业盈利受损,中小企业倒闭几乎是定局。

而企业倒闭绝对不是经济问题,而是民生社会问题,因为这直接牵涉到就业。

另外宁德时代今天最高跌了8%。宁德时代占了创业板18.9%的权重,几乎就以一己之力带垮创业板。

宁德时代为啥跌成这样?

因为宁德市处于严防死守状态了,而这样的龙头企业,其实牵动着上下千万家企业的生存,整个上下游是围绕着它转的,就像自行车一样,主承轴已经停了,链子根本就转不起来。

这意味着新能源车行业、新材料行业这些今年本来稍微能撑点的行业都陷入完全不可知的未来。

至于民生消费,就不要谈了。

我身边上海朋友的企业已经开始降薪自救了,还有的服务企业则因为「密接」面临着大面积减员,多个城市可能停摆的风险。而这些都会最终形成成民生消费的影响。

这还只是短期影响,更深远的是产业链转移的影响。

中美贸易战到疫情,都让很多外商在建两套供应链体系。

之前我很赞同施展教授的分析,产业链转移是个复杂问题,中国效率高、产业链完整,转移成本太高。

但问题在这种极端情况下,大家首要考虑的根本不是效率和成本了,首先考虑是安全问题。

市场可以瞬间停摆,这是0和1的底线问题,这次疫情防控对供应链的长远冲击现在效果还没有显现,之后要修复预期可能是要很长时间,还要看修复的药量和效果。这个就不说了。

总之,市场刚从俄乌战争、金融制裁这些冲击中恢复过来,又陷入了疫情防控带来的负向冲击。

疫情对企业盈利的影响肯定是巨大的,而疫情持续时间、退出方式、影响程度都不是很清楚,唯一可猜测的,就是流动性层面的问题,很可能转化成资产负债表层面的问题。

所以从宁德时代开始,今天市场在「宽松预期落空」的基础上,又叠加了「疫情防控经济下行」的冲击,更加踩踏出逃。

对「全国统一大市场」政策的过度解读

除了上面这两个事情是主要因素外,市场反应多少还跟一个文件有关。

昨晚,国务院发布《中共中央国务院关于加快建设全国统一大市场的意见》。市场上出现了大批解读。

有些人认为这是数字时代的「超大规模统一市场」。他们认为,因为有了数据,就可以形成一个大的要素市场,可以全市场流动,中国就有能力搞这种自上而下的计划了。

但更多的人则忧心忡忡,觉得这是要重回「计划经济」时代了,是计划2.0版本。

本来解读也无所谓,但是在今天这个市场氛围下,应激反应就产生了。

我一直说,在极度悲观的下行市场中,除非强有力的扭转预期政策,一般性的鸡汤式的内容要尽量少出,因为任何内容都更容易被解读成负面信息。

前两天市场还有一些反弹,可能是市场还对政策有一些希望。

今天一上来接收到CPI上涨、中美国债利率倒挂,疫情防控,加上「计划2.0」这样的政策解读,一下子真的是把市场压垮了,直接导致了今天大盘的暴跌。

这些市场解读,对还是错?

怎么说呢,市场解读不存在对错,凡是存在的就是合理的。但是我们可以做一些分析,来判断市场解读带来的冲击是短期还是长期。

首先,前几天的反弹我都很莫名其妙,不知道有什么值得反弹的。今天的大跌呢,则有合理成分,也有过度反应的成分。

关于通胀上行的担忧是真实的。

1.5%这个数吧,比较复杂。1.5%这个数字本身不惊人,还低于2%,应该还算经济偏冷的证据。

但是从0.9%直接跳到1.5%,这个涨幅确实太快。而且考虑到4月供给侧,物流的问题,之后通胀上行压力真有点大。还有猪肉价格,也有很大不确定性,这些都加大了通胀上行风险。这也是为什么早半年前,很多有见识的宏观经济学家就一直敦促央行要赶紧降息,因为政策的窗口期也是有限的。

关于利率倒挂导致资本外逃人民币贬值,这则一个常见的错误认知。

这里面有两点需要讨论:

第一,中美利率倒挂可能是个伪命题。

为啥?

我们不能只考虑名义利率,要考虑实际利率。

之前文章【2022,接下来该怎么办】里写过,中美经济周期现在完全不同步。美国本来利率已经接近零,加上通胀非常高,所以企业面临的实际利率是负的。

中国的情况之前已经做了分析,中小民营企业面临的是7-8%左右的利率,两边相差实在太多,一降一升也都只是缩小而不会抹平差距。

换句话说,如果用实际利率看,中美倒挂个毛线啊。讨论这个都挺扯的。

有个兄弟发了条微信给我,说,你们经济学家啊,别老关心美帝的利率,中美利率倒挂顺挂了,好好关心自己经济增速和就业吧,美帝这样的加息预期,经济增长,就业,都处于高位,中国呢?

这也就是第二点, 利率跟资本流动之间,没有那么强的关系,利差只是资本外逃、资本流动中一个很小的因素。

真正影响人民币币值的是什么?

有很多因素,汇率政策、美元指数强弱、信贷市场松紧,但最最最核心的是经济景气程度——你经济强,你货币才强。

从根本上来说,货币强弱的决定因素是国家强弱,汇率起落和经济之间更密切相连。

现在中国经济差成这个样子,市场预期持续悲观,加上地缘政治的考量,资本外流的冲动和利差关系恐怕甚微。

实际上,去看外资投行的报告,大家根本不关心收益问题了,收益高一点、低一点根本不是个问题。现在大家讨论的是0和1的问题、有和没有的问题。

所以现在用一个利率的变化,来讨论资本是不是要流出的问题,有点傻。真正要汇率走强(何况现在走强对外贸也不是啥好事)、资本不外流,反而回流,真正要干的是什么?

反而是应该稳经济。

有个宏观经济学家说得好,「大国货币政策,应该以我为主」。你经济上来,不用担心资本外流;经济一塌糊涂,咋能不外流?

关于「全国统一大市场」的讨论则是典型过度解读。

我不知道为什么这么多人讨论这个问题。这显示了很多人对过去两年整个大生态环境不是特别的理解。

「全国统一大市场」这个说法其实在 1993 年就提过了,这些年也老是提。现在提,也不过是老话重谈。而且你仔细读文件,没啥具体抓手,就主要是一个高屋建瓴的设想而已。

那种欢呼数字计划完美实现的,肯定是痴人说梦。

市场是演化出来的,不是设计出来的。这句话放100年、200年、300年从来都不会变。

讨论是重回计划经济,也是过度解读。

因为这两年收缩政策太多了,这时候任何政策出来,都觉得是收缩政策,这更像应激反应。

我有个不算特别恰当的比喻:目前中国经济的状况就像是断手、断脚、流血,然后这个时候你拿着一张纸过来跟他念,你说未来是美好的。这个动作既不能把你的伤口治好,也不会导致你的伤口恶化。

拿张纸救不了人,但也不是说拿张纸,就可以把你的指手和脚再砍掉一个。所以这更像是那种被 PUA 久了以后的应激反应。

这个时候真正有效的、真正能改变市场预期的,是拿止疼药、止血药、绷带来,或者是直接砍手砍脚。

市场总是过度反应的

那现在怎么办?

之前有乐观预期的,可能是过度乐观了。

我之前在直播里也说过,金稳委的出手是不能改变市场预期的,市场要看真金白银的修复,要企业资产负债表能修复,才会转向。

但是今天这种情况,里面当然有基本面的因素,但是也有踩踏反应。还是那句话,市场天然是过度反应的,也一定会过度反应。

就像3月14号那天统计局数据出台,市场感觉降息预期落空,同时中概股被逼空到极点,腾讯跌到298块港币的感受。当时我调笑自己,说我个空仓的人都有劫后余生的感觉。

但是还是那句话吧,长期看增长,中期看政策,短期看情绪。情绪被政策影响。市场现在处于观望状态,向上和向下的预期都很脆弱,涨跌都不需要太多理由。

这种情形下,之前躺平的就继续躺平,不要抄底。因为右侧交易是相对安全的。左侧交易需要更强的冒险精神和更准确的判断。【戳此读全文】

但在市场里的,也不用过度恐慌了。

现在说句特别残忍的话:有时候,改革都是倒逼出来的,经济到坏到一定程度,会倒逼出政策的。

这句话的残忍之处在于,「坏到极点」是需要很多人要承受这个代价的;但站在市场角度,也可能是转折。

短期因素造成的市场反应会慢慢平复,会有「技术性反弹」。

现在也不要什么恐慌,因为市场这种过度反应会回来。但资本市场的预期要真正要回来,市场要耐心等。

邓小平同志在七几年的时候就讲「耐心」和「忍耐」,这是邓小平在面对逆境时候的看法,大概也是今天对市场的一个好的态度吧。

PS: 这篇文章是下午匆匆草就的。下午四点又出了社融数据,居然大幅超预期。

聪明的你,猜猜这样亮眼的社融数据,对市场来说,是好消息还是坏消息呢?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}