* 本文选自《香帅中国财富报告(2021-2022)》第34讲,首发于2022年1月16日。

昨天是三八妇女节,在忙碌中度过了“劳动妇女”的一天,今天我想跟你们分享一个我认为极其重要,也跟人文、社会相关的话题——女性财富话题。

也许因为个人原因吧,我对女性可能遭遇的职场歧视、生育这些问题都会天然的感同身受。2021年,各路专家都在献计献策怎么多生孩子:补贴、产假、离婚冷静期、出轨不能作为离婚的证据……总之绞尽了脑汁。

今年香帅财富水平测试中,有很多和性别相关的财富话题,所以我们特地对数据进行了仔细研究,希望能为女同学,当然也给女同学身边的男同学一些有价值的信息。

01

婚姻与生育

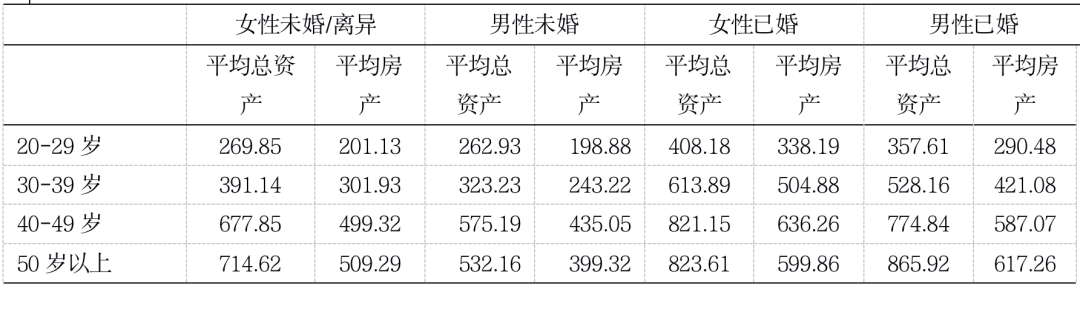

在我们近三万的有效样本中,42.5%为女性,而女性中有65.2%已婚,在这里面我们发现了几个有趣现象:

第一,所有年龄段,已婚人群(无论男女)的财富水平都高于未婚人群。

第二,我们女性用户的财富水平普遍高于男性,主要体现在房产上。而且,这个差距随着年龄增大而增大。50岁以上的未婚女性与同年龄段未婚男性比,房产价值高出110万,总财富高出182.5万。

第三,只有在30岁以下的人群中,女性的已婚比例高于男性(5.7%),其余几个年龄阶段,男性已婚比例都大幅高于女性,其中40-49岁这个年龄组,男性已婚比例高出女性近13%。

这几个现象说明了一些问题:

第一,说明“婚姻是一次成功的资产并购”。你琢磨一下就明白了,因为结婚买房。而且,女性比男性在买房问题上更坚定不移。

第二,说明我们的女性用户是个“右偏的优质女性样本”。一般女性对“金融”望而生畏,但是关注金融公号、学习金融课的女性在财富问题的认知上已经远高出社会平均水平,财富水平相对高。

第三,跟现在大家讨论的“城市大龄女青年更多”的现象是吻合的。但是,和很多老同志操心的“嫁不出去咋办”不同的是,女性很可能是因为经济基础强而自主选择独身,不愿意将就——有经济基础的独身生活不知道多精彩。

事实上,很多严肃的学术论文也证明,离婚女性普遍比前任配偶过得更好,尽管后者的再婚率更高。

生育也是蛮有意思。

一个显著现象是“中产阶级生育意愿最低”,富裕家庭和最不富裕的那些家庭生育意愿相对强。有意思的是,2000万以上资产的家庭丁克意愿反而高,证明生育并不是一个纯经济的考量。更显著的现象是,女性的生育意愿普遍低于男性。不论年龄、不论婚否,都是如此。

而且女性丁克意愿比例是男性丁克意愿的两倍多,三胎意愿则是男性三胎意愿的一半;理想孩子数目平均是1.3-1.8,都显著低于2。所以看上去,放开三胎可能并不会对家庭的生育决策带来什么实质性的改变。

那到底是什么影响了女性的生育意愿呢?答案非常简单,生育的机会成本。

02

生育的成本

因为数据限制,我们只能看到非常小的侧面,但即使这个侧面也够让人心酸了。

首先是消费降级。要说明一点,男女双方在生孩子后都有不同程度的消费降级,但女性降级的幅度明显更大。因为自己体感不强,平时看到这方面内容多少有点狐疑,但这次的调研数据看得我鼻子一酸:

没生孩子之前,50%以上的女性会购买高价手机,生完娃这个数值呈断崖式下降。使用2000元以下手机的人群中,已育女性的比例大幅高于未育女性,这意味着生娃给普通收入的女性带来了更大的消费挤出效应。

看到这里的时候,我想起了小时候我妈带我和姐姐去冷饮店,让我和姐姐吃奶油冰激凌,她自己喝杯几分钱的酸梅汤,却告诉我们,“妈胃不好不能吃冰激凌”。这个美丽的谎话,我还真相信了好多年。

在女性奢侈品和娱乐消费方面,30岁和生育与否是两个显著的分水岭,其中生育状态比年龄的效应更强。

25-29岁没生孩子的女性,在消费上往往天马行空,想买就买,想玩就玩,而这个冲动会随着年龄的上升而下降(这个现象牵涉到后工业社会对“奢侈品”定义的问题,也是个极其有趣的社会+经济现象,我们下次有时间再聊)。

但更显著的就是生孩子。任何年龄段的女性,只要生了孩子,就开始“不舍得”替自己花时间、花钱,即使收入上涨也一样。

从养娃支出来看,女性的养娃支出占收入的比重明显高于男性,有20%的女性养娃成本超过50%,压力极大,其中30岁以下女性是这个群体的主体。年轻妈妈们大概因为初入职场不久,财富累积较少,收入也不够高,明显承担了更大的生育机会成本。

比消费降级更令人担忧的是女性的职场处境。未育女性比已育女性的职场生存状态更好,尤其是25-29岁和35-39岁这两个阶段的差异更加显著。这说明,生育,的确会使一部分女性错过初入职场的适应期和争取升职机会的快速上升期。而各年龄段的男性,几乎不受生育影响。

2021年,所有年龄段的女性用户,已育组升职加薪的比例都低于未育组,而失业或者降薪的比例都高于未育组。

中国不是例外。丹麦的一项研究发现,生孩子之前,男女工资水平变化不大,而孩子出生之后,女性收入会断崖式下降30%,这个效应会一直持续到10年后,女性收入仍下降20%,没有回升。

中国也有研究发现,每生一个孩子,就会造成女性工资下降约7%。教育部数据显示,2021年,中国应届高校毕业生达到历史峰值(909万),而且女性大学生比例首次超过男生,使得女性在就业市场处于更不利的位置。

我跟组里几个90后女生聊过这个话题,我不到30的助理冲口而出,“是啊,我就是有点焦虑,过两年生孩子家庭收入下降怎么办”。我笑着安慰了她,但也同时跟她商量,要再招一个00年左右的小姑娘开始培训。

为啥?因为00后即使扣除2年培训期,也还有5、6年的“心无旁骛、全神贯注”的有效工作期。

想到这里的时候,我冷汗淋漓。语言很美丽身体却很诚实啊,作为一个最痛恨职场性别和年龄歧视的人,居然会有这样的想法。这个残忍的认知让我再看到那些“发点补贴,多休点产假就可以提高生育率”的政策建议时,觉得很无语。

第一,现代城市女性的生育成本更多的体现在职业上升通道上,你不在婚姻内的经济保障、社会地位保障和职场平等待遇上有显著改善,一句多生孩子好,或者补贴几万块就能改变女性生育意愿?

我之前在线下课也说过,如果不考虑感情因素,单纯从金融角度分析,全职太太是个风险很高的金融资产,因为现金流对个体标的(丈夫)品性能力的依赖度很高,而且资产流动性低,需要很高的风险溢价。

第二,多休产假不扣薪水?那就是让企业来承担这个成本?那企业亏损或者利润降低谁来同情呢?不在税收或者其他真金白银的方面给企业足够激励,企业也只能你有张良计我有过墙梯,导致女性在就业市场上更加被动。

03

女性的财富

居里夫人

屠呦呦

说到这里,我心里百感交集。其实我们的男性用户更多,也希望今天这一课能让你们更加理解太太在生育上付出的一切。

作为经济人的现代女性,生育不是一件“理所当然”的事情,她们承担的生理、心理、学业、家庭、事业等多重压力和成本,需要家庭、社会、政策、社会舆论,以及立法等各方的配合和支持。否则,提高生育率就是个空中楼阁。

话说回来吧,女性也不要等天上掉馅儿饼,主动权始终在自己手里,提高收入和财富水平始终是正道。在提高收入和财富水平的决定性因素上,女性和男性并没有差异,仍然是之前说过的,学历(包括学校)、城市和行业。

读书有用、选城市有用、选“滚雪球”的职业有用(2019-2020,香帅中国财富报告25讲)。当然,买房也是重要的。

在资产配置上,买房这一项是女性占据优势的。过去十多年,我身边这种例子太多,家里先生吵着要ALL IN股市,太太河东狮吼决定买房,然后房价上涨彻底改变了双方的家庭地位。

但是女性在金融资产上的配置是相对保守的:已婚女性的金融资产占比低于同龄的已婚男性。比较有趣的是,未婚女性反而比同龄的未婚男性在金融资产上占比要高。

但配置上,女性对股票等高风险资产明显不是很偏好,而且股票、基金的投资业绩都低于男性(不过美国数据显示已婚女性在股市上的回报率比男性更高,不清楚是样本问题还是市场问题)。

这个特性不算好消息,就像之前说过的,房产市场开始进入存量博弈的分化时代,很多值得买的地方被限购,可以买的地方风险大。而另一面是高风险的金融资产,尤其是股票基金,开始进入一个增量时代。越是高净值家庭,未来金融资产的占比和表现越会对财富水平有显著的影响。

所以这是第一个启示,未来,女性需要更多关注金融资产,尤其是股票基金类资产。

那有哪些因素会导致女性有更好的金融投资回报呢?和收入不一样,金融市场还真是一个“众生平等”的地方,学历、户籍、职业、是不是体制内等因素,都不是获得更好金融投资回报的必要条件,那什么是呢?金融素养,通俗地说,就是对基本金融知识的掌握程度和风险厌恶程度。

所以这是第二个启示,由于女性金融知识相对匮乏、风险厌恶程度偏高,所以适当增加金融知识和降低自己的风险厌恶程度,稍微胆子大一点,在股票等金融资产上提高投资比例,有效提高自己在金融资产上的回报率。

(全文完)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}