阅读:0

听报道

这魔幻的2020居然已经到了尾声,已经到了开始“展望明年”的时候——这个月我一直在思考,在接下来的一个多季度,到2021年的开端,我们会面临着一个什么样的金融资产世界呢?

01 2020年资产走势回顾

我们先回顾一下2020年是一个什么样的世界呢?我可以用几句话来概括。

第一句话,经济形势满目疮痍,但是资本市场是花蕊绽开。

香帅的《中国财富报告》最后几课和《钱从哪里来》最后一章都讲了:2020年资产价格花蕊绽开。

即使经历了新冠疫情的巨大冲击,这个结论也没有改变。

今年的第一、二季度,全球经济满目疮痍,第一季度中国的GDP下行达到了-6.8%,第二季度美国的经济下跌达到了-9.5%。

全球其他国家受到的影响更大。但与此同时,资本市场一路高歌猛进。

从年初至今,主要的资产价格都在上涨,例如中国和美国的股票、债券、黄金。

第二句话是,资产价格虽然花蕊绽开,但是并不是每一朵都欣欣向荣。

今年中美的股市上涨很多,但是从全球来看,也只有中美在上涨。

例如,日本和德国的股市,从年初至今基本是持平的,还略有下跌;英国、法国、新加坡的股市都在暴跌。

房价也是一样,上半年深圳的房价疯涨,政府不得不出台严厉的限购措施。

全球来看,伦敦、首尔的房价也在疯涨。而很多中小城市的房子,不但没有涨,还在下跌。

一个令人困惑的问题是,我们究竟要怎么理解这些经济和金融“背离”的现象呢?

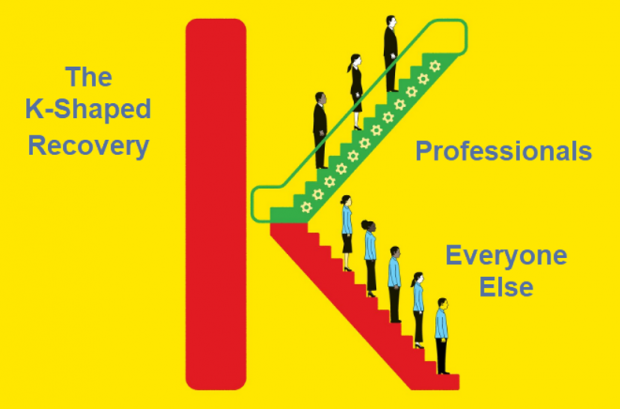

02 欢迎来到K形的世界

今年以来的现象,我一直用分裂和分化这个词。

最近在Financial Times(金融时报)上面读到一篇文章,叫做“K shaped recovery”,就是说K型的复苏。

我意识到确实是这样的,我们进入一个K型分化的世界:有钱人复苏的更快,大城市复苏的更快,数字化的行业复苏的更快,中美复苏的更快。

这个世界的每个环节都呈现出上下分化这样一个K型走势。

是的,我们将面临个K形的世界,一半是海水,一般是火焰,上下两条路的分界特别清晰。

以后很难用黑白分明的大词来说市场好不好。牛市还是熊市,景气或者不景气 。

用一句很文艺的话来说,“没有同一个世界这种说法,只有不同的人间”。

你也再没有上坡路或者下坡路,只有跌宕起伏的路,这就是分化。

资产价格为什么会出现这样的K形分化呢?是新冠疫情的冲击造成的吗?

03 r和g换了时代,对于普通人意味着什么?

要回答这个问题,我们要回到一个最基本的金融学原理。

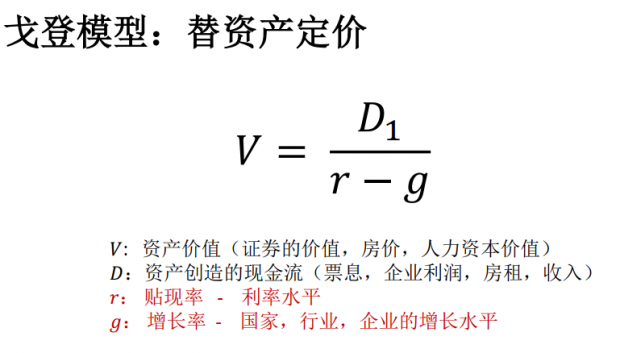

这个模型在课程里面讲过很多次,就是戈登模型。

这是一个常用的资产定价模型——本质上任何一个资产的价值,取决于未来创造的价值。

考虑未来的现金流增速,再贴现回今天,就可以得到一个资产的“内在价值”,在一个有效的完备市场上,价格会等于或者趋近于这个内在价值。

如果长时间大幅度的偏离,就是“定价错误”,会导致套利空间。

从这个模型来理解资产的价格,就要理解模型的变量增长率g和贴现率r。

首先,我们看增长率g。

简单的小学数学告诉我们,给定其他不变,增长率g特别高,就意味着分母会变得非常小,那么资产的估值就会非常高。

假定一个极端情况下,当g无穷大的时候,下面的分母会到0甚至是负数,那意味着什么呢?意味着只有天空才是估值的上限。

今年以来,美股的科技股暴涨,特斯拉从年初至今股价已经翻了5倍,总市值超过了4000亿美元——要知道,特斯拉现在的现金流刚刚为正,这样的股价意味着1200倍的超高市盈率。

虽然现在还没有很强的盈利,但特斯拉的超高增长率,使得估值公式的分母变成了0, 资本市场对它的增长有了无穷的想象力。

另一个因素就是r,贴现率。

贴现率意味着要把未来的现金流折回今天,现金流的不确定性决定着资产的贴现率。

从全市场的角度来说,资产贴现率r和市场基准利率是相关的——市场利率低,意味着分母小,整体的资产估值的水平也就更高。

现在的全球在新冠疫情冲击下,美国、欧洲、日本等主要经济体都采取了极其宽松的货币和财政政策,除了中国以外的主要经济体基本都进入了零利率、负利率的时代。

从资产定价的角度,这也意味着高估值和高波动。

回到2020年,戈登定价模型没有变,但是贴现率r和增长率g发生了历史性的变化。

第一个趋势是增长g的分化,第二个趋势就是低(超低)利率环境。

以美国为例,我们在课程中讲过,过去的30年美国的增长就是美国公司的增长,就是美股的增长。

过去几十年,美国增长的几个来源曾依次分别是美国消费品牌(e.g.可口可乐、吉列、耐克、阿迪达斯),美国金融巨头(e.g. 花旗银行、富国银行、摩根大通),以及美国第一代互联网巨头( e.g. 苹果、谷歌、微软、亚马逊、Facebook)。

但是在最近的10年,尤其是2014年之后,美国的增长源泉转向数字科技,纳斯达克指数(代表新兴信息科技)开始和道琼斯工业指数(美国传统工业)分化,5年以来,纳斯达克的涨幅已经是道琼斯指数的2倍多。

今年,新冠疫情又把这个数字化线上化的趋势往前推进了一步。

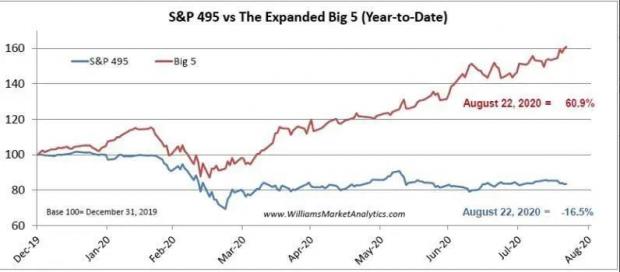

原来美股的代表是标普500指数,今年以来产生了一个新的名词“标普495”,意思就是除了美股5大科技巨头(苹果、亚马逊、微软、谷歌、Facebook,一般简称FAAMG)以外公司。

从这张图可以看到,就是到现在为止头部的FAAMG已经涨了60%多。

但如果把它们几个拉出这个指数之后,SP500没涨,就是其他的495只股票整体不但没涨,还是跌的。

这个意味着什么呢?FAAMG涨的不理性吗?也不能说不理性。

因为这个FAAMG到现在为止,市盈率也就40多倍,所以它的市值都不算特别贵。

那就意味着什么?

意味着增长的分化不但体现在行业上,还体现在企业上—— 就是增长已经分化,绝大部分增长都越来越集中在数字科技的头部企业里面。

科技和金融是增长的两翼,也是加速分化的两翼,根据目前的情况,这个趋势会越来越明显,股票价格会越来越分化。

这就是我们现在看到的现实,而这个现实毫无疑问会持续下去。

这就是我们今年,明年,可能未来很长一段时间都要面临的一个现实。

那么中国和美国的情况一样吗?

首先,我们的增长还沒分化到那么极致,毕竟数字科技刚刚起步不久,而且中国的股市还没有成为经济增长的主要载体。但是,新的趋势已经开始浮现。

最近两年,全球最大的事情就是中美摩擦。

2018年开始的贸易战,经过一段时间摩擦后,大家发现中国还扛得住。

但是随着今年美国选举,中美的博弈也进入了一个新阶段,这时大家发现中国的软肋什么地方了——科技创新。

相比美国,科技是中国的软肋。

那怎样发展科技呢?

第一句话,有钱不一定行,没钱万万不行。

更重要的是第二句话,股权资金不一定行,但是债权资金万万不行。

这其实也是日本的教训。这些年日本增速相对停滞最大的原因是它的融资体系出了问题。

日本一直是以银行和财阀集团为核心的间接融资体系。而银行的钱是属于债权资金,必须获取安全的回报率,不能与企业创新共担风险。

所以银行的钱是不能用来投创新的,万一失败无法对储户交代所以说,日本在90末互联网创新浪潮来之前,在融资体系上没有做好准备。

希克斯说过,工业革命不得不等待上金融革命,对于新一代信息技术革命也是一样的道理。

所以中国吸取这个教训,一定要搞直接融资市场,尤其是股权融资市场。

所以我们看到,最近两年中国在资本市场建设上的进展非常快。

从科创板到创业板的注册制,新《证券法》的修订,以及高级别领导人的讲话,这一系列措施传达的信号非常明确,就是要把发展资本市场作为国家战略。

另外一条线索是,中国的初步城镇化已经基本完成了,未来中国的增长不可能完全由房子来承载。

中国未来的增长g必须源于科技,尤其需要由创新型的企业承载—— 今年以来科创板、创业板的涨幅已经体现了这样的增长预期。

所以今年以来的沪深股市已经出现了分化:在2007年、2015年牛市,在市场上涨的时期,市场是普涨的,只有寥寥几只股票亏损。

但是今年不一样了,非常明显的就是创业板指的涨幅比沪深300多得多,截止目前是54%比18%。

如果看个股的涨跌,更是一半的个股是不赚钱的。

这些变化的本质是,中国增长g也出现分化,未来中国资本市场同样会是K型世界,在平行的世界里同时存在在上行和下行两条路。

再看贴现率r。

自从布雷顿森林体系坍塌以后,全球进入了信用货币时代,现代国家利用货币调控经济的能力就大大增强了—— 经济下行国家就会利用货币政策进行刺激。

90年代后,欧美普遍进入低增长的时代,2000年之后,除了中国等几个发展中国家以外,全球更增长乏力,降低利率是各国的一个可行选择。

碰到外生冲击,更容易进入量化宽松的轨道。

2000年代初科技泡沫破灭,20008年金融危机——这些事件频发的2000年代,全球利率水平下行趋势非常明显。

今年新冠疫情的冲击下,全球的政府都非常恐慌,害怕经济的崩盘。

为了保经济,各国政府采取了前所未有的货币和财政宽松政策,就发生了一次史无前例的大放水。

大家印象中,2008年金融危机后的放水已经很厉害了,但和今年相比就是小巫见大巫,美国今年的放水量已经超过2008年的2倍。

这意味着什么?

利率的下行在未来的几年内是不可抗的趋势。

总结一下,现在增长g是不断分化的,而利率r是不断的下行。

从资产定价的角度来看,利率的下行导致公式的分母在变小,这就意味着资产的估值中枢上升,以后资产变的越来越贵了。

资产价格上升,我是不是就应该买股票了?不好意思,低利率同时也意味着资产估值的波动性加大。

这还是同样一个概念,因为分母变小了,围着分母的任何一个微小的波动,例如现金流和增速g的变化,都会导致估资产估值的剧烈波动。

所以高波动成为这个时代的主旋律。同时g的增长的分化又导致资产价格的分化不断会加速,而且会加剧。

这就是我们未来会看到的情形,你看着指数上涨了很多,还有好多人赚了钱,但是轮到我好像就是老是挣不到钱,或者只要我一冲进去,哗的就垮下来。

你会感觉到好像这个世界越变越美好,但是越来越与我无关—— 分化,这就是未来我们会感受得到的资产世界。

资产价格好像在涨,但是和大多数人无关,头部效应越来越强,这种趋势,不仅仅是2020年到2021年,而会是未来很长时间段我们都要面对的现实。

04 怎么办

说到这里感觉有点灰暗。幸好伟大的凯恩斯说,在长期我们都死了。

所以在我们把眼光放短一点点,只看到今年下半年到明年,判断一下资产价格会是一个什么情形呢?

首先:

大逻辑不变,即低利率和增长分化,意味着资产价格中枢上升,价格的波动变大,价格的分化变大。

再看今年全球的格局:

现在经济情况主要看疫情控制,疫情控制经济就能慢慢恢复。

中国国内虽然还有小范围的复发,但现在总体处于一个比较稳定的控制状态。

美国疫情虽然控制的不是特别好,但是挡不住人家实力雄厚。

还是那句话,全世界就是两个竞争维度,一个科技,一个是金融。

美国在科技上真的是处于遥遥领先的地位,在金融上美元的世界货币地位短期也没人撼动——股市讲的是预期,所以现在资产价格会反映“中美更快从疫情中恢复”这个预期。

欧洲在疫情之前经济已经是零增长,经历了今年的一波大放水之后,经济面临着滞涨的压力。德国和日本稍微好一点。

另外中美博弈是一个大的背景,尽管目前资产价格中已经体现了博弈的逻辑。但是到11月份大选结束之前,博弈中还会出现一些超预期的事情,会导致市场的波动更大。

目前中国经济情况算一枝独秀,考虑到中国有自己的增长目标,年初提出来“看两年平均GDP增速”,这给定上半年的情况,接下来政策面继续紧的态势有困难,还有一些宽松空间。

回到短期,资产价格会有哪些变化?

第一, 高估值、高波动一定会是未来的常态。像今年以来特斯拉涨幅巨大,一飞冲天,但也发生过多次大幅暴跌。像特斯拉这样高估值、高波动的现象,可能会出现在更多的股票上。

第二, 中国政府以前对波动不太容忍,这一点已经在改变了。以前大伙老是赌“救市,抑市”, 现在资本市场改革的一个重要环节就是容忍波动—— 我在知识城邦里面发了一条,以后赌救市或者抑市这种策略估计会失效。

第三, 中美博弈不断,全球资产高波动,这就导致了安全资产非常匮缺。所以,从现在到明年,安全资产还会处于上行的通道,比如美国国债、中国国债、黄金。但是要特别注意,黄金进入了一个大波动、小上行的时期。

第四, 人民币汇率还会是波动上升的形势。因为汇率最终还是取决于一个国家资金的流入还是流出。中国保持了货币政策的稳健性,对于汇率是有好处的。

今年中国金融市场最大的变化是注册制的推进,从科创板、创业板逐步推进到所有的板块。

长期来看,这些改革是利好的。超短期内,政府也是可控的。但是中短期内,注册制的快速推进会不会造成泡沫和风险的累积,其实很难看清。

在注册制实行后,股票的价格会分化的非常剧烈,很可能会向美国股市的方向发展。

目前在我们的股市尽管上涨, 还有一半不挣钱, 未来有可能即使指数上涨,但70%、80%的股票都不挣钱了。

股市优胜劣汰的效果会越来越明显,一面是消亡,一面是生长。

高波动和强分化意味着投资上的“专业溢价”越来越强。

市场基金化一定是一个很大的方向。

这几年大资管行业里面有一个特别有意思的变化,就是把私募和公募放开了,今年光公募基金就增加发行了1.8万亿份额。

但是像通道业务的资管产品,统统的打压,整体规模下滑了40%以上。

这反映了监管的一个价值取向——禁止通道业务,支持基金发展,务必让大资管行业朝着透明化,规模化,基金化的方向发展。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}