疫情控制第一,中美博弈第二,经济增长退居第三位

(本文由7月30日香帅金融时事直播的内容整理而成,将分三篇依次发布)

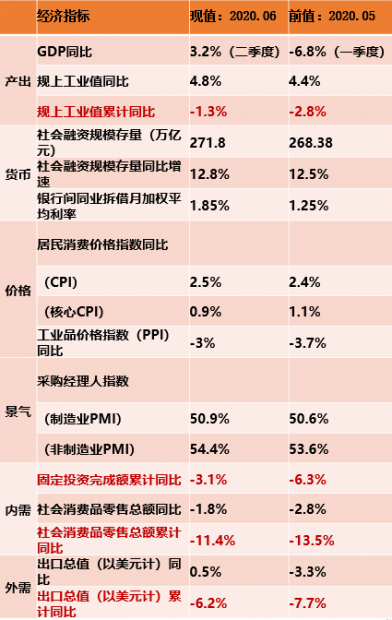

截止7月中下旬,2020年上半年的经济数据已经全部出炉。

一千个人眼里有一千个哈姆雷特,今年的数据更是如此,不论乐观还是悲观,似乎都能在数据上找到依据。

1

二季度GDP增速 万绿丛中一点红

中国第二季度GDP同比增速3.2%。

正能量地看,这个数据意味着季度环比大幅上升,从一季度的负6.8%转正,这是一个积极的信号。

更重要的,环视全球其他主要经济体的GDP数据也陆续出炉了。

德国二季度的同比是-11.7%,为1970年以来最低水平。法国同比下跌-19.0%,整个欧元区的GDP同比跌幅达到-15%。

美国的数据更加惊人,二季度GDP暴跌-32.9%,创下了1940以来最低记录(这里要强调一下,这个数字听上去很耸人,但其实是统计口径问题。美国的GDP统计方法和我们不一样,是用季度的环比数据折算成年度的同比。如果把美国的数据换算成我们的统一同比口径,实际的GDP下降是9.54%左右)。

这么看上去,二季度中国的经济增速可谓“万绿丛中一点红”。

但是,要顺着时间轴比,就难免让人忧心仲仲:2019年的二季度GDP增速是6.1%,今年同期增速3.2%只有去年的一半。

再看绝对金额的损失,整个上半年的GDP总额是40.92万亿,去年的上半年是41.57万亿,数字上减少了6500亿元。

考虑到去年GDP的增速在6%的水平,总的经济损失就是3万亿左右。

这样庞大的损失要补回来,需要稳就业和民生,不是一星半点力度的政策可以做到的。

很明显,今年后半段从政府到企业,都面临大考。

总之,乐观还是悲观,取决于你的视角。

跟别人比,该笑;跟自己比,该哭。都是内心意愿和情绪的反映。

2

经济的状态 强生产、稳投资、弱消费

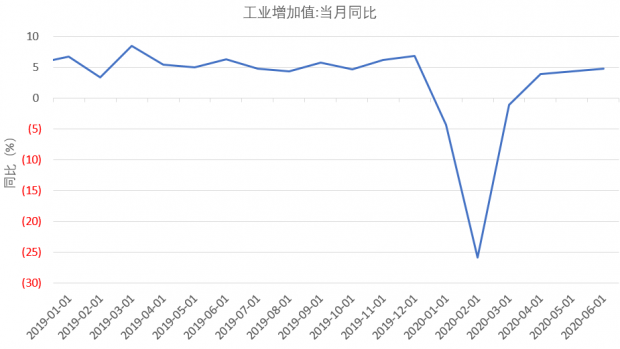

二季度经济恢复的状况大体还是可以从生产、消费、投资几个维度来看。

首先看生产端,工业增加值的恢复是很快的,在6月份已经达到了4.8%,这个水平和去年同期比虽然略弱,但差距不大,生产供给恢复很快。

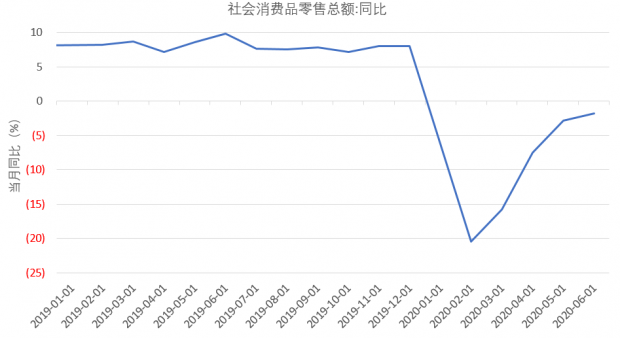

但代表消费的社会零售总额数据是不一样的,粗看都是V形的反转,但注意一下就会发现,社零的同比至今还没有回正,6月份同比下降1.8%。

在4月的直播中,我曾经讲过,刺激消费就是一个伪命题。

没有收入的增加,哪里来的报复性消费呢?

消费是收入的函数,先有收入才有消费。这也是为什么像我们这种人均财富存量不够高的国家,增长主要靠投资拉动的原因。

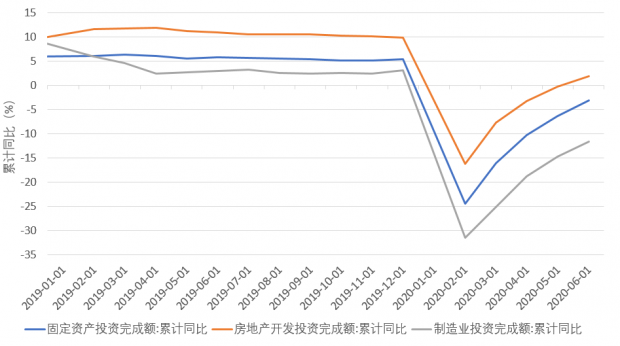

投资恢复的情况怎么样呢?

下图中的三条线,固定投资、房地产投资、制造业投资,都在恢复的过程中。

仔细看会发现,恢复最快的是房地产投资,已经转正了;固定资产投资,主要是政府的基建,也有小幅的改善。

在结构上最让人担忧的制造业投资,直到6月同比的下滑还有11.7%,非常不乐观。

中国是一个制造业大国,制造业带动了大量的就业人口。

最近我们团队到深圳做了调研,扑面而来还是感受到了“冷”。

以人口为例,直到6月,深圳实际的人口规模比去年同期还少了5%,这意味着深圳比去年减少了上百万人口。

这些人显然不是有深圳户口的居民,主要是打工的人口---这意味着开工不足。

另外在调研过程中,一个真实的体感就是写字楼的空置率,在深圳南山区最繁华的地段的写字楼,去年平均10%空置率,现在则在20%左右。

这些数字的背后,意味着很多写字楼的保洁、快递、外卖等工作机会的损失。

一句话总结上半年经济恢复的情况,就是强生产、稳投资、弱消费、慢恢复。

3

政策的纠结 道德还是科学

上面的数据解读,是理解宏观政策的一个维度。但实际上今年二季度后的政策相当“出人意料”。

比如给定今年的经济基本面,年初我们都认为今年的政策应该是大宽松的。

从价格指数上看,6月的CPI在2.5的水平,核心CPI只有0.9,这意味着除去能源和食品,消费品价格已经显示出相当的经济下行压力,如果看工业品价格指数PPI,还是负数,处在-3.0的低位。

按照一般宏观思路,经济依然较冷,政策上应该是非常宽松的。

但实际政策怎么样呢?

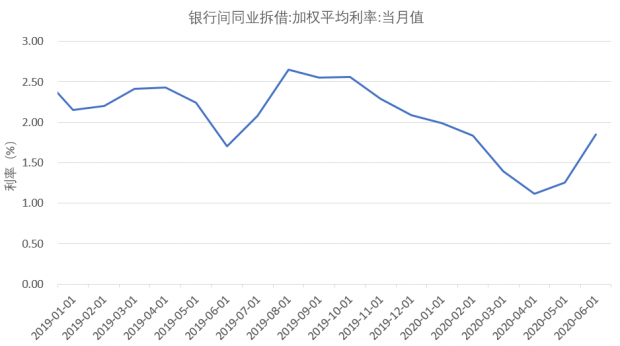

首先看货币,从年初到4月,银行间拆借利率是一路走低的,下降到了1.1%的水平。但是,在4月以后,政策又开始收紧,银行间拆借利率已经回升到了2%的水平。

这一点,大家从自己的余额宝收益率上就能感受到。

经济的基本面已经很差,为什么货币政策上还要收紧呢?

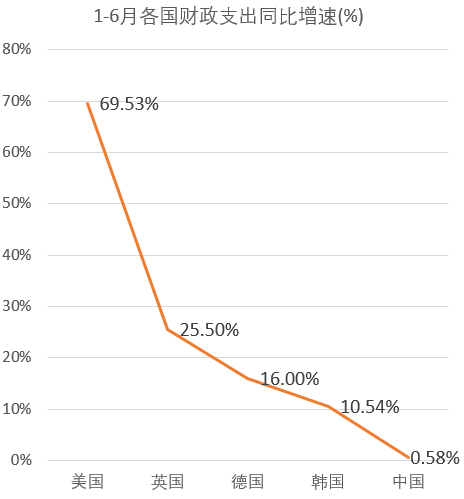

财政支出也比较难以理解。

今年在疫情的冲击下,全球主要国家的支出都是大幅增加,比如美国的财政支出增加了将近70%,英国、德国、韩国等国家都增加了10%以上。

而中国是多少呢?

不好意思,只有0.58%。这个数字,不仅远远低于其他国家,而且也远远低于前几年国内10%以上的财政支出增速。

怎样理解政策上的收缩呢?

回到中国以财政为核心的金融体系,今年上半年财政收入下降了10.8%。

按照政策上“量入为出”的倾向,财政的支出也必须收缩。换句话说,流量的钱是可以花的,但要动用存量的储蓄,就很难受了,在财政支出上就体现出保守的倾向。

货币政策选择其实也是两难。

支持偏紧的认为,给定目前的金融体系的结构和效率,放大水只会增加贫富的分化,稳住就是胜利。如果考虑到全球局面,维持一定的利率水平有利于长远的汇率稳定和外资流入。

但反方观点则认为,经济失速下滑导致失业,失业率的背后是切切实实的民生问题。现在需要“止血止痛”,这样紧的政策会造成更大面积失血。

尤其是政策都有滞后的效应。二季度相对不错的经济数据,背后是三四月份相对宽松的政策。最近两个月相对收缩的政策下,之后经济有二次探底的风险。

没有一方的观点是没有道理的,说透了,政策跟人生一样,从来没有最优,只有权衡。尤其在今年!

那么在2020年,政策的权衡是什么呢?

一般来说,经济增长是政府执政的首要目标。但在新冠疫情的冲击下,人民的生命至上,疫情防控成为了第一目标。

再叠加中美冲突不断加剧,导致今年我国的任务清单的优先级有了很大变化:疫情控制第一,中美博弈第二,经济增长退居第三位。

我们看数据的时候需要在这个框架下进行动态的分析。换言之,在这样一个特殊年份,数据几乎都在奇异点。所以在分析上,要“看方向,略细节”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}