阅读:0

听报道

01 怎么看G20会议?为什么欧美国家开始“撒钱”?

新冠疫情影响是百年不遇的,截止3月30日全球确诊人数已经超过73万人,疫情造成的死亡人数已经超过本世纪以来其他疫情死亡人数的总和,达到3.5万。

(wind:截止3月30日)

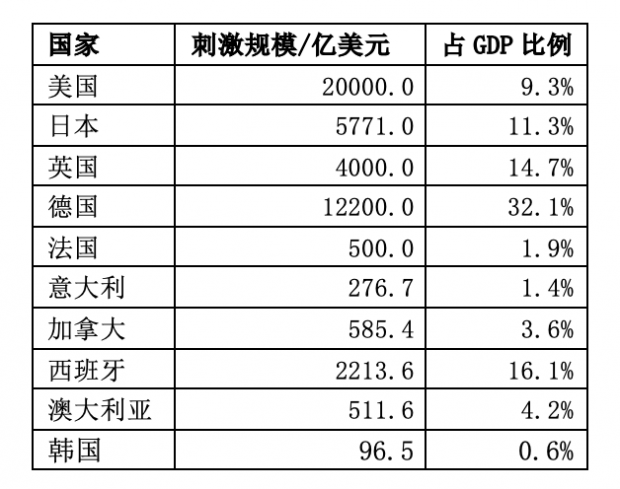

G20峰会宣布向全球经济注入超过5万亿美元资金,主要国家(G7+韩国、澳大利亚、西班牙)已经发布的财政刺激政策,可统计的规模已经达到4.615万亿美元。刺激政策能否落实下去?效果如何?还不太确定。但是有一点可以确认,就是这样力度的全球性刺激已经超过了2008年,从近百年的现代史上看,是“史无前例”的。

比如说,美国出台了迄今为止最大的一笔财政刺激——2万亿美元救助计划,占GDP的9.3%,日本、英国、西班牙的刺激力度都超过了GDP的10%,力度最大的德国达到了GDP的30%以上。连希腊这种穷的国家受困企业都是800万的补偿,直接发钱。

从这样规模的刺激方案中可以看出,疫情带来的全球经济下行压力有多大 —— 新冠病毒所导致的经济停摆和世界性封锁是二战以来各国之所未见的,尤其对于服务业为主的欧美各国来说,“隔离”所带来的需求坍塌以及可能随之而来的失业率攀升,将是所有政府头上的“达摩克斯之剑”。

2020年3月26号,仅仅疫情蔓延24天之后,美国申请失业人数已经暴增至328万,这意味着就业人口中每50个人就有一个失业,为美国二战后的巅峰。很多劳动经济学家都傻眼了,说几十年劳动经济学研究也未曾见过这样的局面。

这次刺激方案除了力度大之外,这次刺激方案的另一个共同特征就是“直升机撒钱”,直接给公民补贴现金,美国拿出了2500亿美元发给个人和家庭,满足条件的个人可以获得1200美元。英国向小微企业直接发放1万英镑到2.5万英镑的现金补助。加拿大向低收入及失业群体发放紧急福利金100亿加元。

这些钱是用以弥补他们因隔离导致的损失。经济停摆,很多家庭就面临现金流枯竭的风险,这个时候最关键的是“保民生”——直升机撒钱。这是成本最低也最有效的方法。失业了没有收入,没有收入没有消费?需求萎缩了生产干什么?归根结底,没有钱,任何刺激刺激都是虚幻的。

从更高的层面想,“需求雪崩,经济衰退”如果持续,可能导致一个更严重的后果—— “中产返贫”,这才是动摇欧美各国社会基础,导致真正社会动荡的导火索,所以各国不惜代价大撒钱,宁可扩大财政赤字,寅吃卯粮,也要保证民生,给没有储蓄的国民进行民生兜底。保住了人民,才保住国家,才能保住未来经济。这个逻辑非常清晰。

02 怎么看我国财政刺激政策?

一句话,目前力度远远不够。

中国是最早一波的“灾区震中”,采取的也是最严格的“隔离防疫”,所以整个二月我们经济基本处于停滞状态,消费,投资都近乎腰斩,而且至今(3月下旬)也处于非常缓慢的复工复产过程中—— 换句话说,无论是灾情本身,还是灾后的“次生灾害”,中国的情况都是严峻的,但如果从目前救灾的政策力度上来看,你会感到中国确实还处在“稳坐钓鱼台”的状态。

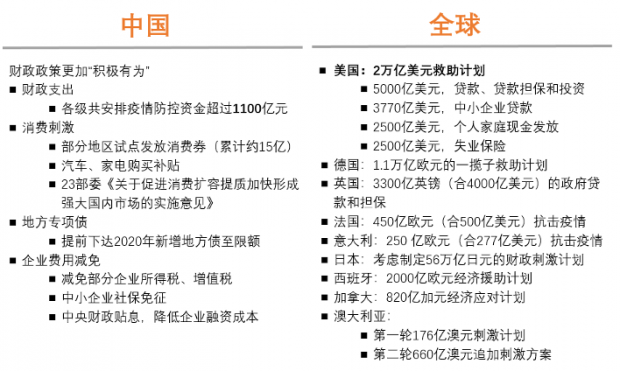

中国虽然提出了“更加积极有为”的财政政策已经两个月有余,至今基本上没有像样的财政政策,各级共安排疫情防控资金超过1100亿元,但是落实下来的也不多。迄今为止,最给力的真金白银是减免了一些税费和社保,所以导致1-2月份的税收下降了11.2%。具体政策是,重点保障企业免征企业所得税、增值税,部分中小企业减免增值税,对湖北省内企业免征社保不超过5个月,湖北省外符合条件的企业免征期3~5个月。

这次新冠疫情对中国造成的冲击大概率是超过2008年的金融危机(其实当时内需受到影响并不大),但中国2008年的“四万亿”刺激计划,规模了占当时GDP的12%。相比之下,目前中国财政政策和其他国家比起来,无论如何算不上“积极有为”,尤其在保障民生,特别是受冲击的低收入人群方面,几乎没有什么动作。从2月份开始,政策还多停留在“预期”和“形式”的层面。

(财政政策对比:中国vs全球)

03 消费券政策,会有效吗?

首先,消费券的效果肯定不如直接发钱有效。这个中间委托代理问题太多。

其次,实在要发消费券,一要力度足够,二要足够简单。现在各地出台的消费券很是令人无语—— 从公开数据看,全国已经出台的消费券也就是几十亿左右的规模,对于以万亿计的经济负向冲击,这种力度相当于什么呢—— 大概是断手断脚贴创口贴吧,说起来也是“进行了治疗”,至于止血效果就不谈了。

(来源:申万宏观研报)

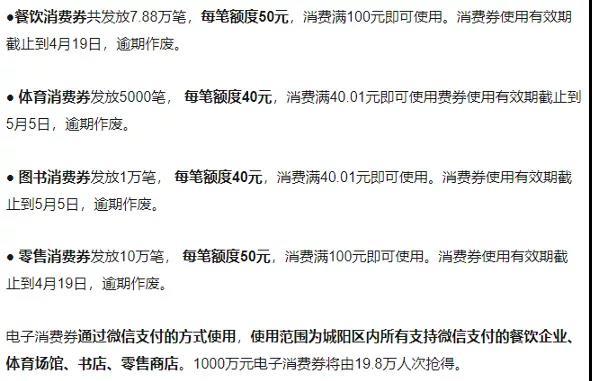

更奇葩的是,一些省市出台了各种“满100减50”的“折扣券”,让人有点不明白这是救灾,还是双十一大促销。

(新闻:某市消费券政策细则)

再强调一次,失业了没有收入,没有收入怎么消费?真金白银拿出钱,才是解决问题的办法。

04 欧美央行采取前所未有的宽松政策,合理吗?

世界上的政策永远是两难命题—— 所以“合理与否”总是一个没有确定答案的问题。我们只能根据结果来做判断。

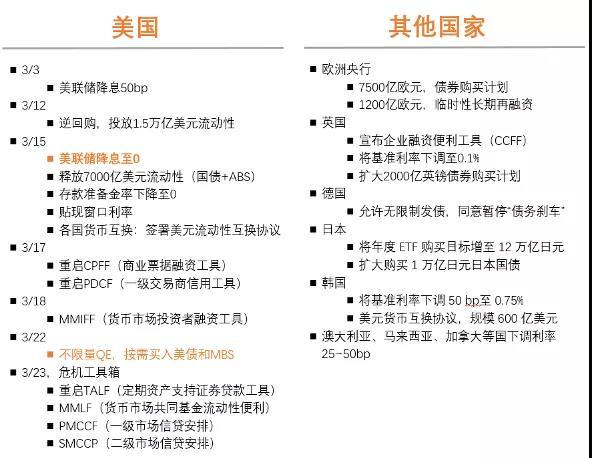

自从3月9日到3月18号,美股发生了史无前例的四次熔断,几乎所有资产陷入恐慌性的流动性螺旋,市场面临流动性枯竭的风险后, 美联储已经采取了前所未有的宽松政策:几乎启用了2008年金融危机时期所有货币政策工具,向市场注入大量流动性,甚至宣布unlimited QE, 为所有交易方提供无限制的流动性,务必要保住市场运转。

(货币政策:全球主要发达国家)

尽管这次美联储超大力度的救市行动引发了不少争议,道德风险啊,后遗症啊——这些都是有可能的。但从危机应对的角度,美联储的决策和行动是非常果断了。从目前金融市场的形势来看,流动性危机被遏制,短期内出现金融危机的风险已经大大降低。金融市场的暂时平稳为美国疫情控制提供了空间—— 否则对于美国这样一个高度金融依赖的经济体来说,金融市场大量失血很容易导致机构破产等连锁反应,演变成经济危机,那样的情况下,美国会面临四面楚歌的局面。我也是想了几天才慢慢琢磨出这个道理,然后才真的很佩服联储,确实果断坚毅——

在那样短的时间里,要做出这样bold的决定,一需要vision, 二是要承担风险和责任的。他们看到了事情的本质—— 这个决策也许是有弊端的,但是在战场上,时机就是生命,先拿下战役,再回头计算成本。这是战略家政治家的大局观,而不是抠抠搜搜的经济学家思维。

还是那句话,这个举措可能有后果,但是在当时情况下,几害相权取其轻。

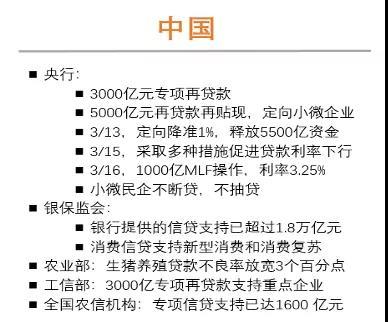

05 针对小企业的定向降准、贴现,预期效果怎么样?

这个我早讲过很多次,给定我们的金融体系的结构和效率,中国虽然提供了数千亿的专项再贷款和再贷款再贴现额度,以及数千亿定向降准,但是由于中国金融体系本身的问题,这些政策实施成本过高,这钱最后都到不了小微企业手里。

(货币政策:中国)

举个例子,有做服装的小微企业要贷款,用房地产做抵押,一般商业银行出于安全考虑会将贷款额度压低,更重要的是,房产价格怎么计算?很多时候按照几年前的房价——可是这几年一二线城市的房价都有相当大的涨幅——这些都是”操作过程”中的摩擦成本,你很难说“对错”,因为站在商业银行角度它也有经营安全和盈利要是——但是结果就是小微企业能拿到手里的钱总归是量少价高,真正需要现金救急的企业拿不到钱或者成本很高,最后放再多钱,可能也就是造就更多“资金二房东”。

换言之,目前中国货币和信贷上虽然做了一些救灾动作。但是宽松力度不算特别大,最重要的是,给定中国金融体系的结构和效率,真正受灾的线下小微商户和小微企业,几乎不太有机会承受央行的雨露恩泽。

这也是为什么中国央行并没有采取大水漫灌的方法的理由之一—— 说实话,漫灌了倒也灌不到真正需要灌的庄稼地里,不如留着子弹慢慢打游击战拉锯战。

多啰嗦一句,别简单拿中国央行和美联储政策去类比,中美两国金融体系完全不同,政策效果会完全不同。整体上来说,这次中美央行都蛮厉害:一个稳得住,一个敢担责,都是有大局观的做法。

06 怎么看一二季度经济数据?国内有大面积的失业风险?

疫情的暂时控制的背后是巨大的经济代价。可能很多人都没有意识到这个代价有多大?

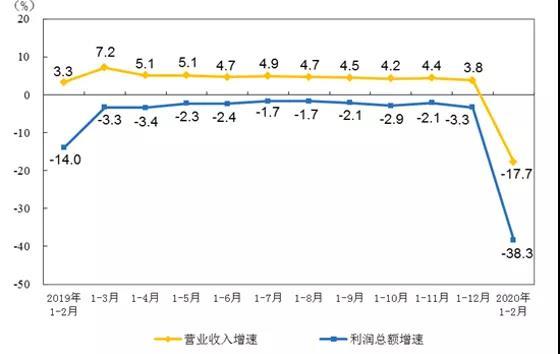

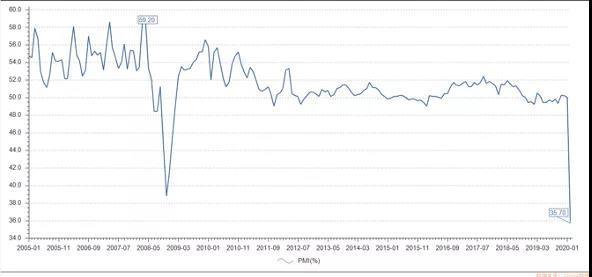

从最关键的几个宏观数据来看,社会零售总额同比1-2月下滑-20.5%。其实你考虑到整个2月经济停摆的状态,这个数一点也不意外。规模以上工业企业的利润更是跳水-38.3%。代表市场信心的采购人经济指数(PMI)在二月份直接跳水——制造业PMI 35.7,同比下降27.44%,非制造业更是下跌到29.6的水平,腰斩45.49%。

这些数据都表明这次疫情带来的冲击和信心崩塌都是史无前例的。我们团队根据消费下行的情况估算过,1季度的GDP至少折损30%(这是保守估计)。

(国家统计局:一二月份宏观指标)

(规模以上工业企业利润增速)

(PMI指数)

增长下行的背后是失业!有人说保就业不保增长,我的天,不增长怎么就业?我想不明白这个就业要从哪里来。奥肯定律告诉我们,GDP增长下1个百分点,失业率至少上升0.5%。所以,如此糟糕的宏观数字的背后是中小企业的倒闭、失业潮,就业形势处于非常危险的状态。

我们曾做过一个粗略的估算是,疫情的冲击可能造成一亿规模的隐性失业人口。

这笔大帐不难算:中国3亿的流动人口,这些人口分布在哪里?大约一半在珠三角、长三角制造业的工厂里面;还有一半以上的就业人口分布在各个大城市的服务业。

一方面,服务业断崖式下跌。中国仅统计内的餐饮、旅游、酒店行业就有六千万以上就业人口,没有统计的更多。万豪现在全球裁员三分之二,可以想象整个行业的失业率有多高。此外个体小微经济吸纳了全国2.3亿的就业人口,受到的冲击难以估计。

另一方面,制造业雪上加霜。制造业承载着中国超过1.5亿的就业人口,至今整体恢复率不到60%。海外疫情的蔓延又给外贸企业带来雪崩式的下滑,珠三角和长三角的订单出现了雪崩式的下滑。

在失业人口统计上,中国一直是笔糊涂账。跟你举个例子,四川最近取消十几个展会,据说损失数亿。但是你相信,展会相关工作人员——布展,搭台子,搬运,清扫,甚至展会模特,灯光师,摄影师,餐饮人员——这些人大多都是合约制,现在这些活都没有了,他们其实就是处于失业状态。但是这些肯定无法统计。

餐饮加上酒店,还算上一些相关产业,就吸纳了近一亿人口——你掰着指头就知道,失业情况又多严重。现在最差情况还没有来,最担心2季度全球萎缩,中国很多制造业工厂会大批裁员。

07 海外疫情蔓延对中国经济的冲击究竟多大?

海外疫情对中国经济带来三重压力:疫情压力、需求萎缩、政治孤立。

首先,疫情防控压力增大。近期北京单日新增境外输入确诊病例最高31例,并出现了1例“境外输入关联病例”。这已经是非常可怕的数字了,一旦防控措施放松,病例数从1到100是非常快的过程。

复工之后,疫情防控是很大的难题。不复工复产,很多企业就会倒闭,失业潮来临,但是复工复产又要严格防范病毒。所有公共交通,封闭式车间,任何密闭的空间都有传播的可能。现在复工复产大家隔得很严格,还提着精神,但是我觉得这跟弦真的不能松,万一再出一个武汉,中国真的付不起这个代价了!

其次,全球需求萎缩。全球现在是一个地球村,没有谁能够脱离于全球的需求能够存在的。外需不足,对于中国外贸出口企业,直接的冲击就是订单大量取消,需求萎缩,这一波冲击,很多外贸企业好不容易刚从中美贸易摩擦的坑里吭哧吭哧爬出来,又掉到新冠的坑里,很可能抗不过去。中国净出口今年能持平已经是奇迹,大概率是下降的,对GDP贡献为负。

最后,孤立主义正在抬头:全球大量停航,人流物流阻断。而经过这么多年的全球化进程,现在产业链已经高度全球化,一个华为手机,一双耐克鞋,一辆奔驰车,都是全球协作的结果,而现在这种封城,封国的状态,会严重伤害到处于产业链核心的中国产业商们。

08 2020年中国经济还有增长空间吗?

这是一个非常有意思的问题,尽管中国经济面临全面的压力,但对比其他国家,中国手里牌并不坏,甚至由于疫情爆发早,防控严,控制住了,算是拿着一副好牌。

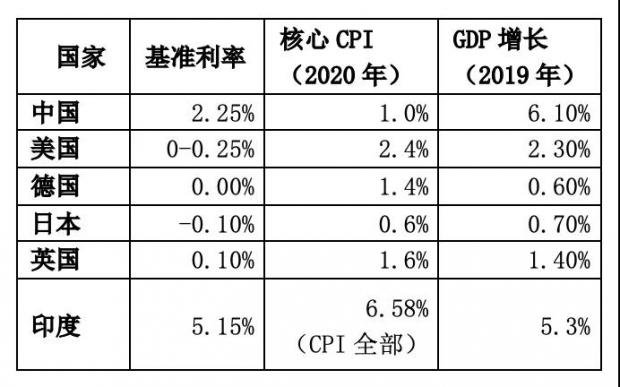

先从宏观层面说一个国家经济增长的空间有多大,判断这个我们可以看GDP增长率和核心CPI。

第一,在全球主要的经济体里面,我们的利率空间相对足。你看美国、德国、日本,日本都是负利率了,其他的国家都在零,我们的基准利率还是2.25%,不要小看,两个基点很大了——货币政策上有空间。

第二,再看核心CPI。2月份是1,1月份也只有1.5,去年一年都低于2,也是历史经验显示的,能体现充分增长的这么一个水平。中国2019年6%的增速,而核心CPI维持在2以下水平,意味着我们的增长是低于潜在增长率的。这也就是说,中国的增长还有潜在的空间,能刺激得起来的。

政策有空间,增长有空间,就是说牌在你的手里,问题你怎么打。我是很相信党和政府的,所以一直抱着乐观的态度。

要刺激其实有很多方法

比如湖北六千万人,停摆了这么久,把人关在家里这么久,就该直接贴钱的。为了好操作,按人头补贴,每月3000~5000,几千万人三个月也就几千亿——这种钱撒下去,数额足够大,但是对国家也不是大数目(占GDP的0.5%~1.0%),而且又保民生,又刺激经济,还获得民心。还有部分地区的基建,还有更多元的,有层次的房地产市场,都可以作为抓手。

钱的问题也可以解决,向未来透支——发行特别国债,扩大财政赤字。

整体上,当然有增长空间。还是那句话,未来只取决于今天我们的策略。

写在最后

疫情是残酷的,但是总会过去。

中国有牌,关键看怎么打。

个体命运更取决于自己的选择。在不确定的环境中,悲观没有裨益,乐观向上才是正道,因为——即使跌倒也应该跌倒在上坡路上。

一个不平凡的2020,祝福我们所有人都。

心存慈悲,怀抱希望,努力行动,谨慎决策。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}