阅读:0

听报道

注:由于疫情影响,2020年1-2月上述指标合并发布。

1 时事动态

2月3日,A股开盘,央行补充流动性。央行连续两天通过逆回购向市场注入共1.7万亿的流动性。

2月12日,中央政治局常委会召开会议。会议强调,今年是全面建成小康社会和“十三五”规划收官之年。各级党委和政府要努力实现党中央确定的各项目标任务。

2月18日-25日,各项针对疫情后的减灾帮扶政策出台:为小微企业减负,为小微企业提供5000亿的再贷款再贴现专款。

2月底到3月初,新冠疫情开始全球蔓延,欧洲告急。

3月9日,国际油价暴跌30%,创1991年以来单日最大跌幅。同日,美股开盘后标普500指数暴跌7%,触发熔断。3月12日,全球八个国家市场熔断。3月16日,美联储将利率下调到0~0.25%,并向市场大量注入流动性。但这些举措没有能阻止在接下来的10天,美股创历史的连续4次熔断,跌去了特朗普总统上任以来的全部涨幅。全球金融市场发生大震荡。

3月11日,世界卫生组织正式宣布新型冠状病毒为世界大流行(pandemic)。截止3月22日,全球除中国以外确诊人数已经超过23万人,死亡超过1万人, 世界多个国家进入半战时状态。

2 香帅点评

宏观数据不乐观,第二季度政策要更大作为

数据解析和政策含义

3月16日,1月和2月的宏观数据全部出来了,当天A股大跌:上证指数跌3.40%,深证成指跌5.33%,创业板指跌幅达到了5.90%。

大跌的原因很简单:数据太难看了。

引起当天哗然的数据有几个:

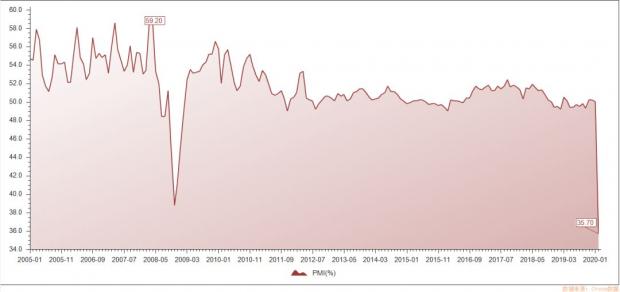

一个是代表市场信心的采购人经济指数(PMI),这个数字50以上被认为市场信心比较足,50以下则是预期较悲观的征兆,一般情况下,上下浮动10%已经是较强的信号。1月份这个数字是50,同比在0附近徘徊。这个月直接跳水 —— 制造业PMI 35.7,同比下降27.44%,非制造业更是腰斩,停在29.6的水平,同比下滑45.49%。这样的降幅,是15年以来从未发生过的,冲击超过了2008年金融危机时期,也算“活久见”—— 证明这次疫情冲击带来的信心崩塌也是史无前例的。

(制造业PMI指数)

另外是来自投资,消费和企业盈利方面的非常剧烈下滑的数据:

反应企业利润的规模以上工业增加值在经济低迷的2019年平均是5.8%,2020年1-2月直接变成了-13.5%。这个数值会影响到国家的税收,企业的投资,很多企业可能已经面临着非常窘迫的局面。

社会零售总额同比1-2月下滑-20.5%。其实你考虑到整个2月经济停摆的状态,这个数一点也不意外。考虑到消费现在中国经济中的地位,这意味着经济下行的压力相当之大。而且我们团队用移动支付的数据做过测算,其实1-2月移动端支付萎缩并不严重,给定整体消费下降20%的数字,这意味着线下消费是遭到了灭顶之灾—— 而线下商户中,小微商户占了很大比重,这些人也是中国就业市场的重要组成部分,而且很多都是中低收入阶层,所以这些数字不但意味着消费的下滑,经济下行的压力,也意味着就业市场的稳定。

固定资产投资和房地产开发投资的同比分别是-24.5%和-16.3%—— 这两个数意味着2020年前两个月的投资是大幅的负增长,而投资不起来,即使货币政策再宽松再放水,信贷也起不来,经济很难提振。

再从另一个方面分析,考虑到新冠疫情目前的状态,消费,尤其是线下消费要完全恢复,甚至暴涨,在相当长的一段时间内可能并不现实,这就意味着中国经济增长需要投资来拉动,前面两个月的投资数据意味着,后面10个月,中国的投资必须有个力度很大的反弹。

一句话,新冠疫情的经济冲是巨大的,这个幅度甚至超出了市场很多人的预计,要知道,很多投行经济学家直到2月

、3月还认为新冠冲击不超过非典,这是典型打脸了。

经济情况简析

从这个月的数据看,就像我上个月所说的,新冠疫情产生的巨大经济冲击会在2月显现。实际上,我觉得这个数据还是比较温和的,应该是有些地方做了平滑。现实的就业和低收入人群所受到的冲击,以及小微企业的生存危机,都可能比数据显示的要更大。

3月初以来新冠疫情的全球蔓延,更给中国带来了新的危机。

输入型病例如果控制不住,中国防疫的成果会遭到严重挑战。而防疫的压力势必对复工复产,尤其是服务业的恢复造成影响。

欧美疫情蔓延,各国纷纷采取更加严厉的防疫措施,封城封境封国,全世界的大都市陷入了可能是二战以来最”清冷“的时间,这个趋势下去,全球总需求下降,会对中国的生产造成冲击。

换言之,中国经济面临严峻挑战,一方面要复工复产,一方面要提防疫情复燃,一方面还要应对全球需求下降带来的冲击,一方面还要防止国家金融市场的剧烈波动——目前的政策虽然对,也有用,但是在这样大的压力下,力度明显不足够抚平如此大的负向冲击。要完成小康社会的目标,我们的政策在二季度需要有更大的作为。

换言之,中国经济面临严峻挑战,一方面要复工复产,一方面要提防疫情复燃,一方面还要应对全球需求下降带来的冲击,一方面还要防止国家金融市场的剧烈波动——目前的政策虽然对,也有用,但是在这样大的压力下,力度明显不足够抚平如此大的负向冲击。要完成小康社会的目标,我们的政策在二季度需要有更大的作为。

资产配置涵义:没有实质性政策落地之前,稳字当头,现金为王。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}