阅读:0

听报道

春天温度升的过快,没有春尽就入夏,会打乱四季节奏么?

最近实在是太多人留言,要求分析一下“2019年的经济形势”。这个事我一直特别踌躇。

第一,这件事复杂度没有那么高。这个逻辑在2018年12月份已经很清晰,我在2019年1月初两场线下大课里把趋势说得很清楚。线下课不能录音,但是有个学员做了总结,我觉得超级精彩,在1月15日已经在公号里发过他的总结(读者笔记 | 未来可期:香帅线下课总结),如果当时仔细看过的,应该是不会再问这个问题。

第二,实在不想多啰嗦宏观话题。因为宏观话题真是神棍化了,从前是出租车司机的专利,如今是广场舞大妈的最爱。前一阵子在善文兄的票圈看了一段对话,挺逗的,大意是有位业内人士说“骂哑巴,打瞎子,撵瘸子,和宏观经济学家抢宏观话题,这是如今的四大缺德事。所以尽量不要碰宏观,尤其是讨论中国,为啥呢?因为那是经济学家混饭碗的地盘,莫去抢要饭的碗”。

今天(2019年2月22日星期五)看到一张图片,笑爆了,终于忍不住要干点“缺德事”。

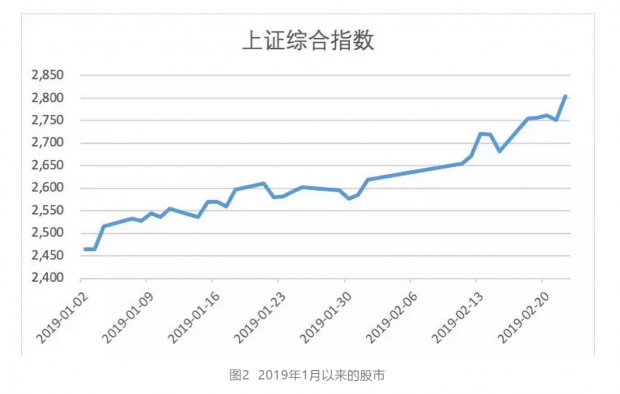

市场段子手最流行的一般是两个阶段:一个是“三根阳线”,一个是“三根阴线”—— 总之是三观被改变的时候。看来市场情绪终于,且正在修复中。下午看了看各种报告,忍不住微笑了一下,金融研究真是一个好行业——

一个关于“未来”和“预期”的行业,反正结果今天看不见,也就是俗称的“不确定性”大,所以特别容易进行复杂化和专业化,然后形成一套流水线,再大规模产业化——难怪这些年金融行业年能做成这么大规模,容纳这么多就业人口,对全球经济居功甚伟。

在今天谈“预期”,其实有点像CCTV的天气“预”报,报的大多是天气回顾。市场早就用脚步相约了:

1. 关于预期的逻辑

不谈预期吧,说点逻辑。

上次1月15日线下课的学员总结很到位了,再次引用一下:

“ 经济周期就是信贷周期 ”,这句话桥水的达里奥也说过。和其他国家相比,中国信贷周期的政治色彩更加浓烈。

……

因为2008年的四万亿的政策,国家各种过剩产能没有在周期低谷被淘汰掉,反而像野草一样疯狂生长。从2012年开始国家在实体行业就一直处于调结构(瘦身)的过程,实体的收益率很低。因此充裕的资金就想方设法通过影子银行(同业融资等通道业务)流向高回报的股市和地产。国家几次刹车,伤的都是实体经济、民营经济,国家几次加油门,资金又流向股市地产,造成资产价格剧烈波动。

2015年国家财政部出台“地方债置换”,央行也适当放松信贷,结果就是2016年的“小阳春”,但是国家调结构、去杠杆的压力不变,2017年、2018年连续的紧缩政策,导致了2018年下半年的经济转冷。可以说,2018年的周期下行,很大程度上都是给2008年的量化宽松“还债”。

……

2019年会怎样?国家的意图很明显,并没有藏着掖着,反而是怕企业感受不到。

从2018年11月1日,总书记召开民营企业家座谈会开始,就释放了明确的政治信号。结合四季度中央经济工作会议提出“积极的财政政策”和“适度宽松的货币政策”,国家出台了一系列政策。降税的力度(财政部暗示2019年降税力度会非常大)、开放地方债(国家发改委审批通过8个基建项目,总投资超8000亿,且都在东部发达地区),全面降准1个百分点,扩大小微企业的融资规模(500万提高到1000万),整个货币财政政策已经转向。现在唯一还没用的工具就是利率,主要是担心美国进入加息周期,目前经济比较强势,国家层面担心降息会给人民币汇率造成贬值压力。可以预期的是,一旦中国经济好转,美国经济进入下行周期,降息是意料之中的事情。所以可以判断,中国2019年的GDP增长,在不出现黑天鹅的情况下,不会低于6.5%。这个数字也是根据“到2020年GDP十年翻番”和“建国70周年”这两个政治事件,进行比较合理的推理。

你相信党、相信国家吗?

如果信,就到转变预期的时候了。”

这些逻辑,在1月15日的“得到”课程里,其实也做过梳理:

“ 2019年的宏观大势分析:按照刚才说的逻辑,我们首先要判断,现在(也就是2019年1月初)是处于经济的一个什么阶段?信贷规模如何?

从直观感受上都能感到,这是一个很冷的经济的冬天。每天听到的是消费降级,失业裁员,股权质押爆仓,股市下跌的消息。再看看具体数据:

比如说2018年.全年GDP增速大约在6.6%,比前一年下降0.3%(2017年为6.9%),对于我们这样大的一个经济体来说,这个降幅带来的负效应会非常明显。

除此之外,我们还知道,中国是一个投资驱动的大国,投资是增长的主要动力,也是经济波动的主要来源,2018年以来,我们国家的固定投资完成额一路下滑, 几乎触达了1999年以来的最低点。全社会的信贷规模也持续下滑到了谷底。

这些数据意味2018年是一个经济周期下行的年份,到2018年底,2019年初的时候,经济已经很“冷”了。那此时政府的调控会指向哪个方向呢?

从2019年的情况来看,中国面临着一个数量增长上的硬约束,就是中共18大文件中明确强调的,“到2020底中国X要翻番”的目标。这种严肃的大目标,对于党和国家来说,是硬约束。

这时我们就可以做一点点判断了——

根据前些年的经济增长情况,如果我们要完成2020年底经济翻番的目标,2019年和2020年大约要维持6.2-6.3%的GDP增速,稍微加点安全边际,就应该在6.4,6.5%左右。这就要求目前的“冷”不能再无限度的持续下去了,政府面需要着手进行“逆周期调控”。和吃药有个反应时间一样,宏观政策也有反应期和效果强弱的问题。所以,面对非常“冷”的经济周期和保增长的目标压力,政府的“逆周期调控”应该启动。

我稍微梳理了一下2018年12月以来政府出台的货币和财政政策,一个半月不到的时间里,大约十几二十项政策出台,都指向更加“宽松”的货币和财政政策 ——

比如说降低存款准备金率,为市场释放千亿级的资金,比如说加大基础设施建设,同时加大减税力度……同时很多城市在房地产的政策上也稍微放松了一点点。

也就是说,我们的政策从2017年斩钉截铁的“宏观紧缩”已经转为更温和的“积极财政政策和货币政策”。但是这次的转向是一种“润物细无声”的方式进行,政府的宏观调控水平在提高,希望不要进行那种大水漫灌式的手段,让经济一下子从旱灾转成涝灾,而希望是渗透式的。但是这个基调是比较清晰的,大概率上2019年会逐渐呈现出一个较为宽松的局面。

现在我们再套用前面经济周期决定因素的逻辑来做一点点推演—— 在这样一个宏观政策转向的点上,信贷周期开始出现“拐点”,水量渐渐从“干涸”转为“充沛”,按照周期运行的原则,接下来的经济周期会逐渐出现拐点。套用一句很烂俗的诗句就是

“冬天已经来了,春天还会远吗?”

2. 还是说点“预期”

不过说实话,尽管在2018年底就知道这个“春天的故事”,但是对暖春的预计还是低估了。这里面的低估主要来自对政府宏观调控定力的高估。

之前看政策节奏,还是很稳妥,采取的是细水长流式的放水法。1月初和朋友感叹,艾玛,和08年的下猛药比,10年河东河西,毕竟大批技术官僚入阁,经济调控的手法娴熟了好多,政策定力更是杠杠的,看来这会是个蛮长的春天。

但是,人不能过度“乐观”,一乐观就容易打脸啪啪啪。大约从1月下旬开始,政策力度明显加码:

动作最频繁最辛苦的是央妈:

从1月14日开始,央行向市场进行超预期的大幅投放,外管局增加QFII(境外合格投资者)的投资额度(有人笑称是要“割洋韭菜”)

1月20日之后,央行“宽货币”的态度更加鲜明:开始向市场投放长期资金(明显是引导信贷往长期项目上走);持续进行资金投放,市场利率开始下降。过完春节之后,这个趋势继续加强,在公开数据显示“新增人民币贷款,新增社融”超预期后,央行的政策执行报告的语气也出现调整,关于“调控”和“去杠杆”的措词去掉,关于“货币政策松紧适度,逆周期调节,稳预期”的词语大幅上升

发改委和各级政府也不甘落后:

从1月17日开始,政府又连续释放“宽松信号”,先是总理表态要“保持经济运行在合理区间”(翻译一下就是保增长的意思),接着就是各种“减税费,促消费”的精神和文件出台—— 作用有多大很难讲清楚,但是对于“改变预期”的影响是显著的。

各个省市对房地产的口径开始由实向虚,从严厉的调控措施开始转变为“稳定为主”

春节后发改委的各种“指导性意见”也纷纷指向对于增长目标的需求

证监会新官上任开始点火:

赶在春节前几天,证监会高调亮相:科创板,注册制的利好让节前最后一个交易日的股市暴涨,为节后的市场情绪埋下伏笔

节后继续加码,各种政策要求“引导资金入市”,务必营造一个“牛市”的氛围

后面列了个不完全的清单,洋洋洒洒几十项—— 里面内容即使不逐字细品,也能嗅到一股“添柴烧火”的味道。说白了,政府扭转市场预期的信号一丁点都没有藏着掖着,只怕你看不见听不见感受不到。

市场不是傻瓜,虽然经济基本面需要一个时间段的修复,但是金融资产价格早已一路走强。现在市场真正应该担心的,反而不再是很多人讨论的“预期”会不会扭转的问题,而是节奏问题了。

按照(1)经济周期即信贷周期和(2)中国信贷周期的政治色彩更浓两个逻辑,其实可以得到推论,中国经济周期发展的速度和力度都更强,就像潮汐一样,来势和去势都更汹涌。 再想一下五级政府的构架和政策渗透逻辑,很容易在意念中想象一个往外荡漾开的水波—— 中心位置的一点点“风乍起”,就可以“吹皱一池春水”。所以怎么控制中心位置的“风乍起”的力度和速度,是个复杂和subtle的活儿,对“政策定力”也是考验。

最近的情形来看,政策面比我们想象的更“急”。周末再看外围的情况(中美贸易谈判),也隐约透露出“超预期”的结果,可能短期里也会产生对情绪加温的作用。

啰嗦了这么多,其实对今年的感受还是挺简单的:

1. 市场预期其实早如期而来。不用再讨论是否“入春”的问题;

2. 中间倒春寒是一定会发生的事情,不用将所有冬衣全收拾起来;

3. 颇有点风疾水急,倒是叫人担心春天温度升得过快,没有春尽就入夏,会打乱四季节奏。所以真正的考验在后面。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}