阅读:0

听报道

文 | 陈龙

最近,《经济学人》的两张图总结出了全球银行业过去10年的经历,几个特点非常明显:

(1)估值低迷:如果把2007年1月做100的基数,10年以后,虽然美国股市相对那时候已经涨了50%以上,但标普500的银行股只有2007年的70%多,远远落后于大盘;欧洲的银行更惨,600家银行的估值只有2007年的30%;

(2)盈利困难:之所以估值那么低,一个很重要的原因是银行已经变成了一个不太赚钱的行业,净资产收益率已经从2003年的15%左右跌到了10%以下,欧洲银行的净资产收益率只有5%左右;

(3)监管压力:银行已经从轻监管变成了重监管的行业,为了应付这样的监管要求,资本充足率和压力测试成了非常重要的负担,另外还有系统性风险重要机构的额外负担,这些都是收入低的重要原因。

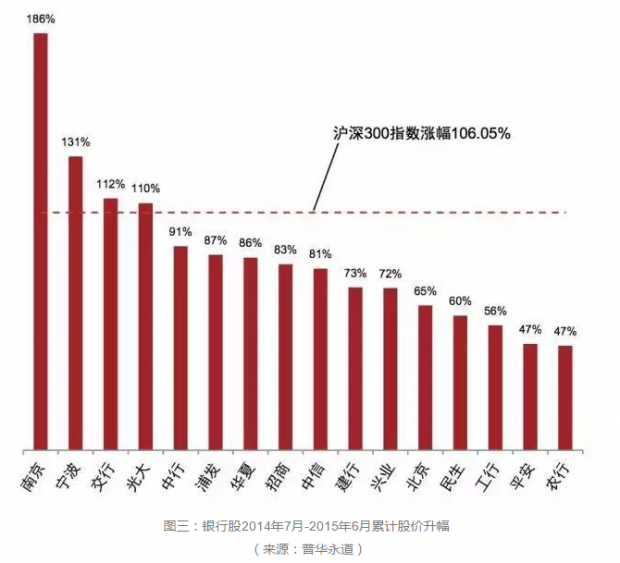

总结起来,全球银行业已经成了一个强监管、低利润、没有想象力的行业。中国的银行业有所不同。中国的5大行在过去10年中已经变成了全世界的5大行,十几个上市银行的利润占了中国所有行业利润的一半以上,净资产收益率保持在15%的高位。虽然利润可观,但是估值低、增速低、缺乏想象力,即使在14年7月到15年6月股票表现最好的时候,银行股依然表现低迷,面临转型的特点和全世界类似。

尽管技术变革的呼声已经很高,但到今天为止,全球范围内,技术都没有给银行业带来很直接的冲击。大部分的金融资产仍然牢牢掌握在传统银行手中,并没有发生因为技术带来的大量资产流失或失业。银行业最大的问题,并不是来自技术的直接冲击,而是上面提到的行业自身的因为危机带来的监管负担很重的问题,这是一个有钱但面临转型的行业。

可以预见,银行未来会往两个维度同时出发。一个是监管松绑,在合理的情况下给银行一个创新发展的空间,这是特朗普上台之后在谋求的方向;另外一个更重要的方向,是金融和技术的深度融合,带来成本效率的改变,以及想象力的改变。银行和金融科技从业务到资本的深度结合,今后几年中会在全世界范围内频频发生,或者说,正在发生。

【财新私房课】

置身风起云涌的资本市场,上市企业并购呈现出汹涌之势,企业之间的股权游戏热潮不减。中国资本市场的并购热背后有着怎样的冷思考?并购潮涌的同时隐藏着哪些股权结构陷阱?养老地产与资管市场之间存在怎样错综复杂的关系?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}