阅读:0

听报道

2016年12月26日,发改委、证监会联合印发了《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》,共推PPP项目资产证券化融资——2016年3月两会时总理提议的“PPP+资产证券化”终于落到地面。什么叫PPP+资产证券化呢?和我们平时说的“信贷资产证券化”有什么异同?2016年11月,我们曾经对这种独特的通过证券化盘活资金,应用到公共建设的“英国模式资产证券化”进行过总结概述。新问题碰到旧文章。学而时习之,不亦乐乎。

引言

金钱帮总舵。

刀光一闪,咽喉上赫然已多了柄雪亮的刀。

上官金虹眼里充满了惊惧和怀疑,慢慢地倒下去。

李寻欢怜悯地看着他,轻叹一声:“上官帮主,君子爱财,取之有道。你若多读圣贤书,当初使用那“证券化”,以你金钱帮之实力,何愁资金开拓业务!又何必行此邪路?”

上官金虹软软的身子一震,问道:“这是何法?”

李寻欢眼中怜悯之意更盛,摇头道:“我也是听阿飞说起,这法子叫“整体业务证券化”,说是从欧罗巴传入,番人又称其为whole-business-securitization(WBS), 凡是有好的大买卖,手头现金不足,尽可以用此法。”

“前日那云南‘津桥学院’以他们学院未来的学费为抵押,做成票据,说是以后凭此票据,可以在9年内收取利息。利息甚厚,因此这票据一到市场上就被一抢而光。说那‘津桥学院’几天之内收了纹银十万,正准备大展拳脚。”

“你金钱帮实力雄厚,要出票据,岂不比津桥强十倍?”

上官金虹眼睛一亮,勉强支起身子,喘息道:“这等法子,我居然闻所未闻,你给我讲讲,我……”话音未落,一口鲜血喷出,终于倒在地上,徒睁着双眼,脸上满是不甘、不信。

李寻欢眼见这一代枭雄如风中落叶,心下长叹,不再言语,转身慢慢走了出去。

这WBS究竟有何种本事,短短几天之内,收得纹银十万?

所谓的“整体业务证券化”,又究竟有何神奇之处,引得一代枭雄上官金虹死不瞑目?

1 具有欧洲特色的资产证券化产品——WBS

简单的说,整体业务证券化(WBS)就是将企业的整体运营资产作为基础资产,以其产生的现金流作为支持发行的证券化产品。由于它是对企业的整体运营收益而非企业某项特定资产进行的证券化,因此得名“整体业务证券化”(WBS)。

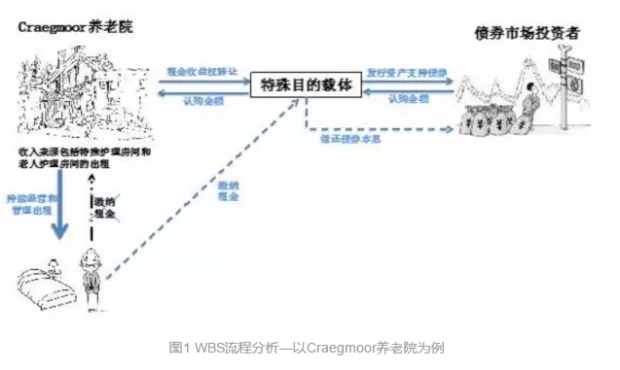

1995年,英国Craegmoor集团为了按期偿还现有债券的本息支付,打算进行再融资(即借新债还旧债)。由于公司杠杆率水平已经较高,如果选用贷款或者再次发债的方式融资,会继续推高融资成本。怎么办呢?聪明的投资银行家设计了一种新的融资模式。

他们让集团旗下的Craegmoor疗养院以部分特殊护理房间和老人护理房间的未来房费收益作为抵押,与集团旗下的内部财务公司签署了抵押贷款协议。内部财务公司作为特殊目的载体(Special Purpose Vehicle, “SPV”)以Craegmoor疗养院的未来房费收益作为基础资产发行“整体业务资产支持债券”(Whole business Securitization, WBS),发行WBS证券所获得的认购资金在扣除各项发行费用之后通过SPV转移给Craegmoor疗养院。Craegmoor疗养院的运营收入则将按照抵押贷款合同的约定向SPV偿付贷款本息,然后由SPV向证券持有人偿付证券本息[1]。

此外,为了提高WBS的信用水平,融资方案中还使用了其他外部信用增级手段,如引入第三方金融机构为SPV提供短期流动性支持和利率风险担保,或者为Craegmoor疗养院提供循环信贷等运营资金的支持。

Craegmoor疗养院的WBS发行成功后,这种以某个项目的未来现金流为基础资产的证券化产品为英国企业提供了新的融资思路。Phnoenix连锁酒店和Angel铁路运输服务公司也将其业务的未来收益权作为基础资产,进行证券化融资,用于偿还项目开发贷款或杠杆收购贷款[2]。

和信贷资产证券化一样,整体业务资产证券化其本质上也是通过一系列的结构安排和组合,对基础资产的风险和收益进行分割和重组,从而将资产的预期现金流转换为流动性和信用等级较高的金融产品的过程。通过结构化的交易方案设计,证券的信用评级得以大幅提高,这使得融资方可以在高杠杆的情况下,仍然以较低的融资成本进行融资。

2 “真实控制”的WBS

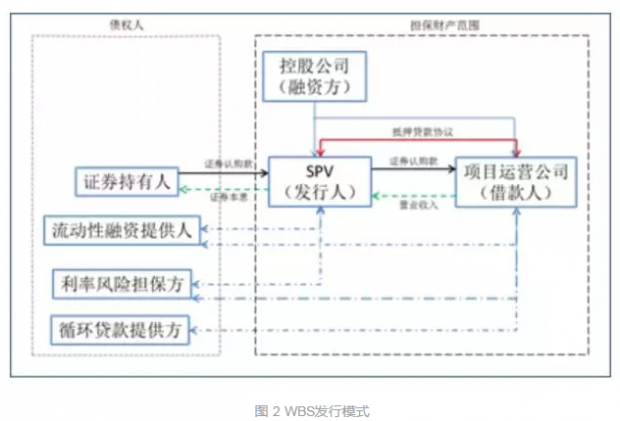

简单说,在传统资产证券化项目中,发起人将基础资产打包“真实出售”给SPV。在此之后,基础资产被移出发起人的资产负债表,发起人也不再拥有对该资产的所有权和控制权。因此,发起人和基础资产之间相当于有了一层“防火墙”。 这种“真实销售”的法律处理和“表外证券化”的会计处理模式,正是资产证券化项目的基础资产和发起人实现风险隔离的重要手段。

而在WBS项目中,发起人保留对项目的控制权和所有权,基础资产留在发起人的资产负债表内。看上去,这种被称为“真实控制“模式的资产证券化并没有实现基础资产和发起人之间的风险隔离。那么一旦公司破产(或出现经营问题),会不会对项目资产进行干预,从而损害投资者的收益呢?

答案是在英国不会。因为发起人和SPV签署的贷款协议约定下,有一个特殊的条款,该条款规定:在项目公司经营失败,不能履行借款人职责时,WBS证券的投资者可以指定“行政接管人”继续经营基础项目,或直接处置项目资产[3]。

“行政接管人”是英国破产法体系中一项非常独特的制度安排,它规定:在浮动抵押中,当债务人发生违约或债务企业进入清算等情况发生时,债权人可不经法院批准直接指定“行政接管人”,以便全面接管债务人的资产和业务[4](原文见英国1986年破产法,Insolvency Act of 1986, B1章节第14段)

这个制度中的关键词叫“浮动抵押”。 按照现代英美法系的规定,浮动抵押是指债务人将其现在和将来所有的财产或者部分财产作为抵押,出于为债券人利益考虑而设定的一种物权担保。

其实“浮动抵押”的概念最早可追溯到罗马时期。罗马法中规定,行为人可以就整个财产(有着同一主人或同一用途的标的和权利的总和)设定抵押权,在行使抵押权之前,债务人对所抵押财产保留有正常经营过程中的处分权,即允许债务人在一定范围内自由处置财产 – 现代浮动抵押制度正源于此,这个制度使得企业能够用现在和将来所有的财产或者部分财产作为抵押,从而大大提升了企业的融资能力。

在WBS融资模式中,融资企业正是将自己名下具体的和特定的资产固定抵押(或质押)给SPV,将在抵押期间变动的、不确定的资产“浮动抵押”给SPV,即与SPV签订了一揽子抵押贷款协议,从而获得项目融资。而在“浮动抵押”设定下才存在的“行政接管人”制度有着非常重要的作用。在债权人(融资企业)出现问题的时候,行政接管人可以直接接管处置融资企业的资产。由于“行政接管人”直接代表WBS债券持有人的利益,这就排除了破产程序中其他债权人[5]和法院对项目运营的不利影响,从而最大程度地保证了WBS证券投资者本金和利息的支付。

通过“浮动抵押”上的“行政接管人”制度,英国的WBS项目在融资方全部资产上普遍设置担保物权,利用“行政接管人”制度确保WBS证券投资人可在融资方破产时获得对基础业务的排他性控制,这样就实现传统资产证券化中基础资产和发起人之间的风险隔离。这一制度保障了WBS投资人的权益。也正因为此,“真实出售”的WBS项目在英国获得极大的发展空间。而在没有“行政接管人”这一法律制度保障的国家地区,投资人对于“风险隔离”的担心使得这一资产证券化模式未能普及。

3 WBS的“压力测试”

在没有经历“真实违约”之前,一切“真实控制”或者“破产隔离”都是纸上谈兵。在过去二十多年的实践中,WBS确实发生过违约情形,证券投资人和发行人之间,以及不同级别的投资人之间都已经进行过“荷枪实弹”的真实较量,用血的代价给我们展示了WBS的“压力测试”结果。

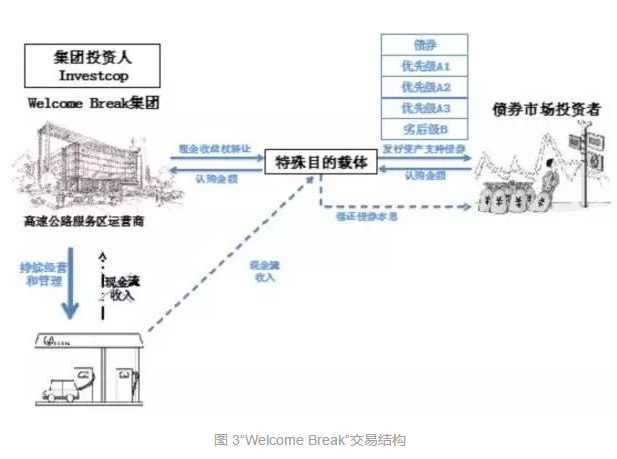

1997年8月,英国高速公路服务区运营商“Welcome Break Group”(WB集团)为了偿还杠杆收购贷款,将其旗下23个服务区的营业收入打包,作为抵押与Welcome Break Finance[6](WBF)签订企业间贷款协议,支持WBF发行WBS证券。该项融资计划时长20年,总体规模达到3.76亿英镑,其中包含三组优先级A票和一组劣后级B票四个偿付层级。根据WBS的发行文件,1981年到1994年间,相关高速公路通车量实现了127.6%的增长幅度,这一历史数据各方对借款人的未来业绩产生了过于乐观的预期,因而在设计融资计划时,不仅设置了较高的整体交易杠杆率,而且还规定了7年的免付期,20年本息的偿付压力被集中压缩到后面的13年。

然而天有不测风云,2000年石油危机和2001年美国911恐怖袭击事件的双重打击令WB集团的业绩一蹶不振。预期财务数据显示,一旦进入债券的偿付期,WB集团的现金流收入将不足以满足WBS债券的本息偿还支出。再加上融资方案设计中并没有对利率风险进行完全对冲,一旦未来利率上升,浮动利息债券的偿付额会进一步恶化企业的现金流状况,WBS债券违约在所难免。为了避免债券违约,2003年6月5日,WB集团的项目投资人Investcorp向票据持有人发出回购要约[7]。

Investcorp的最初回购方案为:将2个服务区售后回租,以融得的2.3亿英镑同时回购A票和B票,但均需打一定折扣。A票持有人非常愤怒,因为按照偿付的基本原则,在A票全额清偿之前,B票(劣后级)不应获得任何偿付。之后,Investcorp提高了价码:A票可按票面价回购,但B票需打4.5折(后来提高到55%)。方案获得了A级投资者的批准,但又遭到B级投资人的否决。

在争执无果的情况下,2004年3月,项目投资人Investcorp申请允许 WBF进行破产重整。Investcorp的举动实际上构成了WB集团的违约,按照英国的法律制度,债券投资人可对发行人WB集团实施“行政接管”。2004年5月25日,德勤会计师事务所正式成为WB集团项目的“行政接管人”。德勤进驻没几天,Investcorp全面投降,同意按面值全面回购A、B两级票据。WB集团也就此卖掉9个高速公路服务区,用于平价支付债券持有人本金。

这个案例使得WBS债券持有人指定“行政接管人”的权利首次得到了法院的裁决肯定。“行政接管人”制度在最后关头挽救了投资者,确保他们按票面价值收回投资。事件结果使得英国市场重新审视WBS这一新型融资工具,投资者对WBS债券的认可度大大提高,WBS模式开始在英国出现繁荣局面。

4 整体业务资产证券化(WBS)的繁荣

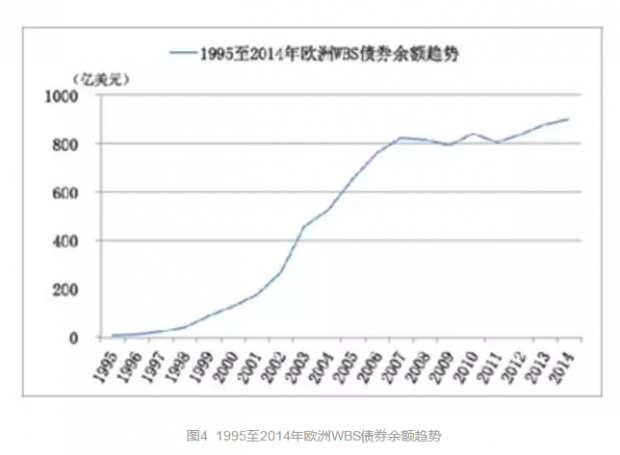

得益于英国破产法制度中的“行政接管人”制度,WBS 的发行主要集中在英国,英国WBS 债券余额占欧洲WBS 债券余额的比重一直在95%以上。如图3所示,近20年来(1995至2014年),WBS在欧洲取得了长足发展,WBS债券余额稳步上涨,甚至在金融危机期间和危机后,在传统资产证券化产品(MBS、ABS和CDO等)规模均大幅下挫的情况下, WBS仍保持着增长趋势。

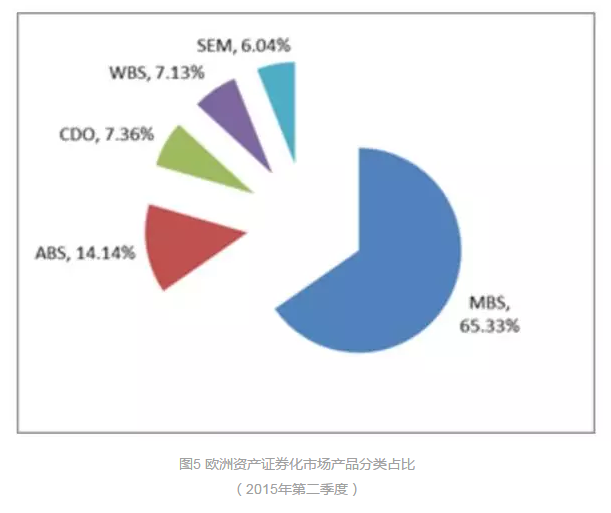

截止2015年第二季度,欧洲的资产证券化市场余额为1.76万亿美元,规模上远远小于美国资产证券化市场[8]。但是如果按照基础资产将资产证券化产品进行分类,我们会发现有趣的结果。

如图4所示,我们会发现,和美国类似,在欧洲资产证券化市场中,MBS(房地产抵押贷款证券化)、ABS(资产支持证券化)和CDO(担保抵押凭证)三类产品占据了欧洲资产证券化市场的大半壁江山(87.73%)。但是!WBS(整体业务证券化)和SME(中小企业贷款证券化)作为是欧洲市场上的特色产品,分别占比6.04%和7.13%。(注:由于SME(中小企业贷款证券化)是以中小企业贷款作为基础资产,以其产生的现金流作为支撑发行的证券化产品[9]。其本质上与传统的(信贷)资产支持证券化原理相类似,感兴趣的朋友可以参考《资产证券化就在你身边——蚂蚁花呗和京东白条的秘密》)。

值的一提的是,WBS并非适用于所有类型的企业融资。一般而言,业务受经济周期的影响较小,现金收入占经营收入的比重较高且较为稳定,业务的进入壁垒高,在市场中具有较强的垄断地位等特征的业务,比较适合使用WBS融资。正因为此,WBS大多被用于公共领域的项目融资(如配套设施类、交通基建类、游乐场类和公用事业类等项目)。

自上世纪90年代中期,英国出现WBS模式之后,WBS也开始在澳大利亚、新西兰、印尼等沿袭了英国破产制度的国家出现,2000年之后,WBS也伴随着大规模“杠杆收购”(Leverage Buyout, “LBO”)在美国获得了新发展,成为资产证券化技术回流美国的典型案例[10]

我国是否存在WBS模式的资产证券化呢?答案当然是肯定的,引言中的“津桥学院(一期)资产支持专项计划”就属于典型的WBS,只不过其在我国更多地被称为“企业资产证券化”。在2015年之前,中国证监会主管的企业资产支持证券化项目中近70%为为整体业务证券化类型,包括公共事业(供热、供水、供电等)收益权证券化和基建设施(路桥、隧道、棚户区改造等)收益权证券化。2015年开始,企业资产支持证券化中开始出现越来越多的小额贷款证券化、融资租赁收益权证券化,这些项目的实质为信贷资产。截至2015年12月底,我国成功发行的企业资产支持证券化项目中,公用事业收益权证券化和基建设施收益权证券化项目占比达为34%。

中国企业资产支持证券化项目可以类比欧洲(例如英国)WBS项目,主要采取“真实控制”模式,中介结构是证券公司或者基金子公司是。与ABS和MBS项目不同的是,WBS不用设置破产隔离。由于美国破产法体系没有类似英国的“行政接管人制度”,所以WBS这类以业务未来营收现金流作为基础资产的证券化项目在美国是私募发行。我国破产法体系中也没有“行政接管人”制度,但是与WBS项目类似的企业资产支持证券化项目在国内是公募发行形式。部分国内文献已经探讨了这种发行形式潜在问题 。2014年11月,证监会颁布《证券公司及基金管理公司子公司资产证券化业务管理规定》,确定了企业资产支持证券化项目特殊目的载体的破产隔离功能,但是这并不意味着所有类型的基础资产都可以实现破产隔离,例如未来现金流类项目的游乐场门票收入、高速公路过路费收入等。

截止到现在,小课堂已经完成了对美国和欧洲的资产证券化历史介绍,我国的资产证券化又经历了怎样的发展过程呢?敬请期待资产证券化微课堂第六讲:“十年—中国资产证券化之路”。

[1]在此之前,1994年瑞典St Erik市的市政部门以公租房项目产生的现金流作为支撑发行的证券可视作WBS的雏形。

[2] Nursing Homes Securitization Gathers Steam in the UK,INVESTMENT DEALER’S DIGEST, Dec. 8, 1997, at 6, 6 Conor Downey, Whole BusinessSecuritization Comes of Age, INT’L FIN. L.R., Sept. 1999, at 8, 8–12;

[3]在WBS中,发起人与SPV签署担保贷款协议,并以运营项目的未来收益作为基础资产发行WBS证券,卖给投资者。因而最终的担保债权人为WBS证券持有人。

[4]抵押人和抵押权人(均为法律术语中的称呼)的本意就是债务人和债权人。

[5]其他债权人包括和WBS项目无关的债权人,也包括和其有关的债权人,如在外部信用增级过程中引入的流动性支持提供方、利率风险担保方、第三方金融机构等。

[6] WBF为该案例中的特殊目的载体(SPV),负责发行WBS证券,发行收入用于为WB集团融资。

[7] Investcorp创建于1981年,是一家全球领先的投资管理公司,总部位于巴林。

[8]截止到2015年第二季度,美国资产证券化市场余额为10.73万亿美元,其中MBS(房地产抵押贷款证券,即以住房抵押贷款为基础资产,以其产生的现金流作为支撑发行的证券化产品)、ABS(资产支持证券,即以信贷资产,如学生贷款,汽车贷款,信用卡贷款等作为基础资产,以其产生的现金流作为支撑发行的证券化产品)和CDO(担保债务凭证,即以系列信贷产品,如高收益的债券,新兴市场的公司债或国家债券等作为基础资产,而发行的再证券化产品)分别占比81.18%, 12.90%和5.92%;

[9]中小企业贷款证券化(SME)与贷款抵押证券(CLO)的本质基本相似。但是由于欧洲(主要是西班牙和德国)主要采用资产证券化手段支持中小企业融资,全球中小企业贷款证券化业务主要集中在欧洲。因而在统计中,SME一般作为一个单独口径列示,而并不归属于CLO口径下。中小企业是欧盟经济的“擎天柱”,据统计,2007年,中小企业数量占欧盟所以企业数量的比重为99.8%,解决了欧盟三分之二的就业,占到欧盟整体增加值的60%。Kraemer-Eis H, Schaber M, Tappi A. SME loansecuritisation. An important tool to support European SME lending[J]. A.Tappi//Working Paper, 2010 (7).

[10]由于WBS不能满足美国ABS 条例中关于基础资产的“自我变现”的要求,因而美国资本市场上的WBS证券几乎没有公募产品,至多是公开评级结果的私募证券。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}