昨天(2月20日)被肖钢和刘士余刷了一天屏,感觉比当时安杰拉北鼻和晓明哥的婚礼还要热闹。这年头,天朝当个官能比明星还抢眼的,除了证监会主席,也真是别无分号了。从证监会主席的词频搜索热度,我估计可以反映出中国证券市场的普及率 ——这可能比开户数要更能看出普通百姓的证券市场参与程度呢。

归根结底,肖主席也罢,刘主席也罢,其实都不是中国资本市场成熟稳定繁荣的决定因素。一个好的市场,要靠制度建设才能长治久安。产品要丰富,市场才有深度;投资者要成熟,信息才能通畅;法治必须健全,权力必须让位,市场参与者才会守法规范。

算了,还是言归正传,说点干货吧。与其花时间把刘主席的生平研究透彻,不如多下苦功看看市场究竟在怎么运行和变化。这两年其实中国金融市场的改革走得很快,这意味着资本市场的快速发展是未来中国的方向,这其中蕴含着巨大的机会,同时带来了巨大的挑战和风险。所以,我们更需要理性认真地研究。

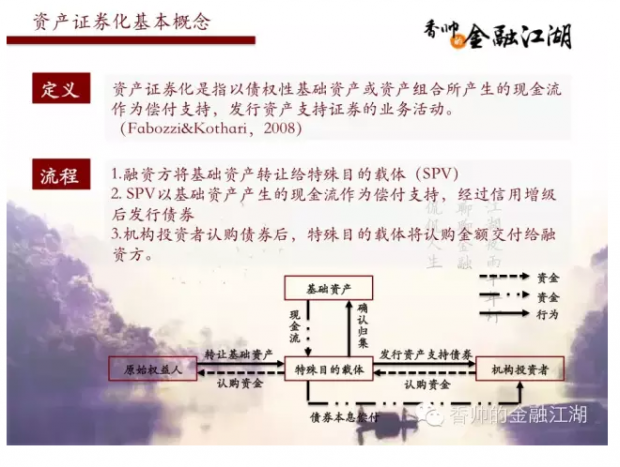

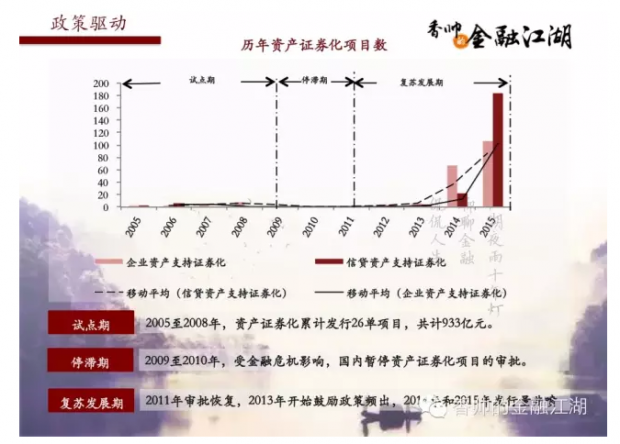

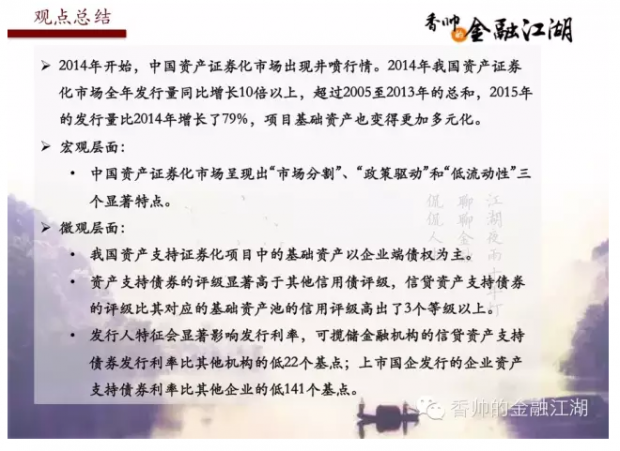

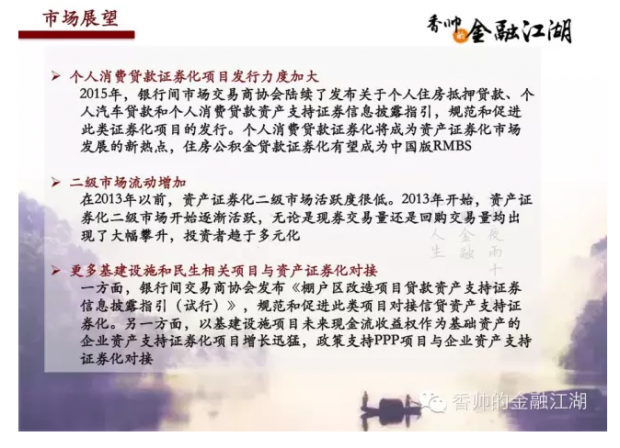

在所有的金融创新中,资产证券化是一个重要方向。从2014年开始,中国的资产证券化市场突然出现井喷。从2005年建设银行发行第一单资产证券化项目开始,到2013年底我们一共只发行了55单,累计1532多亿元产品。而2014年一年就发行了89单,共计3290亿元。2015年市场继续发酵,发行量比2014年进一步增长79%,发行品种更加多元化。2016年2月17日,八部委联合发布《关于金融支持工业稳增长调结构增效益的若干意见》,提出稳步推进资产证券化发展,推动个人消费类贷款证券化项目、企业应收账款证券化项目和不良贷款证券化项目的发行,在政策层面保证了资产证券化市场的继续扩容。

那么,资产证券化究竟是什么?为什么在这个时间点上会发生市场井喷的现象?为什么政府会大力推进这个市场的发展?我们国家的资产证券化市场与欧美市场相比,在总量上,结构上,产品上究竟有什么相似和不同?我们的资产证券化市场在未来会有什么样的走向?存在什么机遇和风险?

对于这些问题的回答,是非常重要的。作为一个时髦的概念而言,很多人已经对资产证券化耳熟能详,但是却缺乏基于数据的实证分析。从2014年7月起,我们开始追踪中国资产证券化市场的发展和进程。在一年零八个月的时间中,我们手动搜集、整理了2005至2015年间中国市场上所有资产证券化项目数据和相关政策,样本涵盖446单资产证券化项目,共计1865只资产支持债券。在此基础上,我们整理了一份基于详细数据分析和实际案例的中国资产证券研究报告。

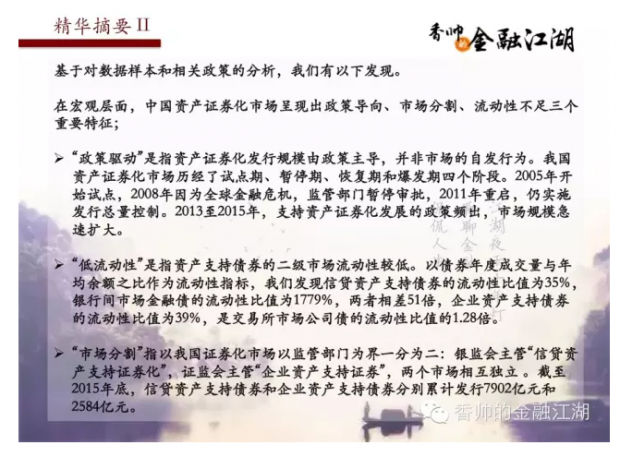

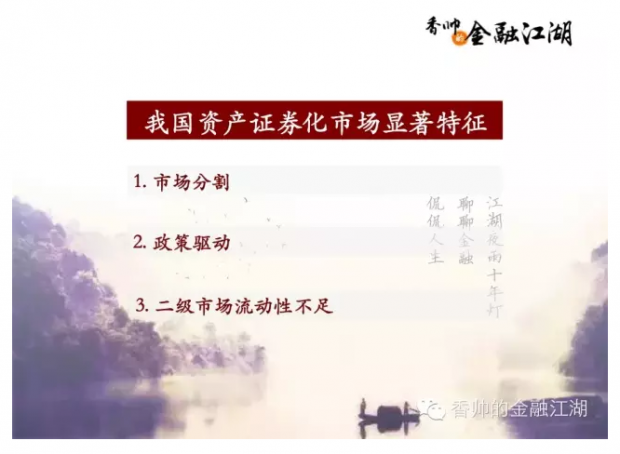

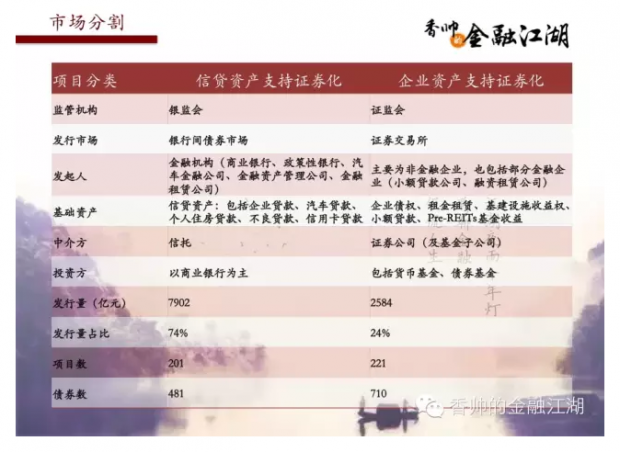

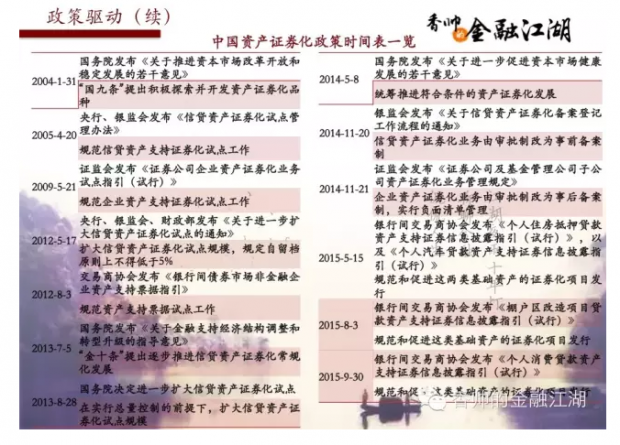

报告很长(3万多字),我们摘取了一些主要内容编制了一个PPT简略版。大致上看,中国资产证券化市场呈现出三个特征。第一是“政策导向”(发行量是由政策驱动的),第二是“市场分割”(被人为分割成银监会主管的信贷资产证券化和证监会主管的企业资产证券化,虽然对于已经发行过的产品来说,这两个名词是非常不准确的),第三是“二级市场流动性不足”(交易量不高)。

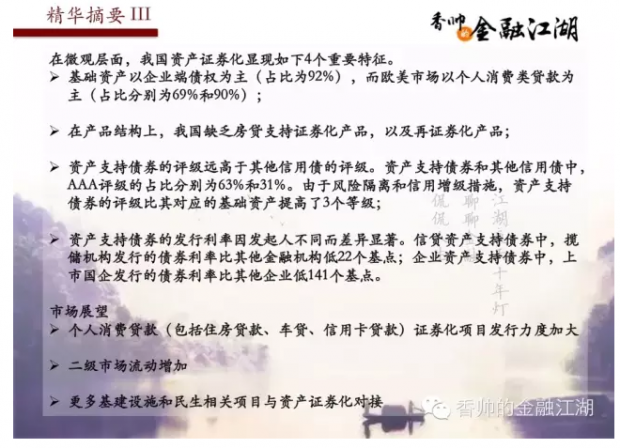

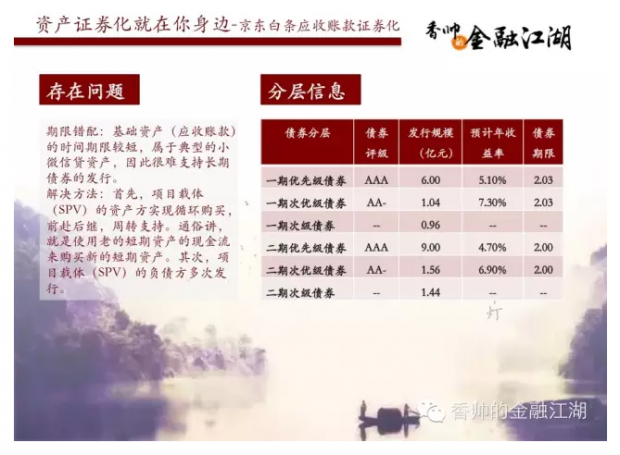

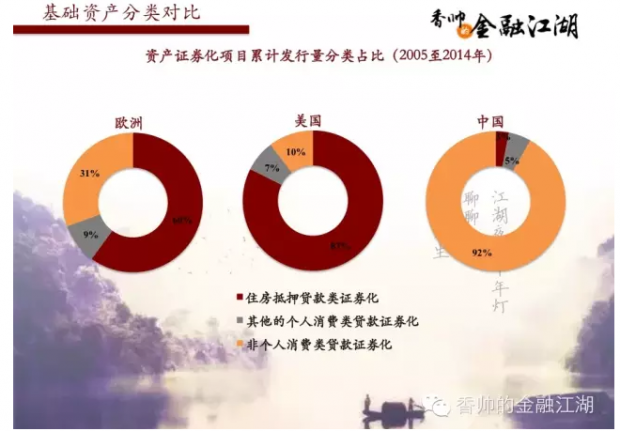

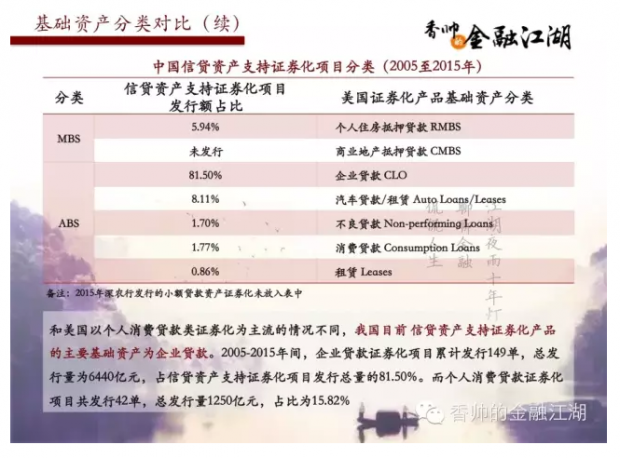

此外,我们还发现中国资产证券化的基础资产以企业端债权为主(占比为92%),而欧美市场以个人消费类贷款为主(占比分别为69%和90%),从发行趋势看,以个人消费来贷款为基础资产的资产证券化将成为受欢迎的主流产品(最近热销的阿里小贷和京东白条的产品就说明了这一点)。

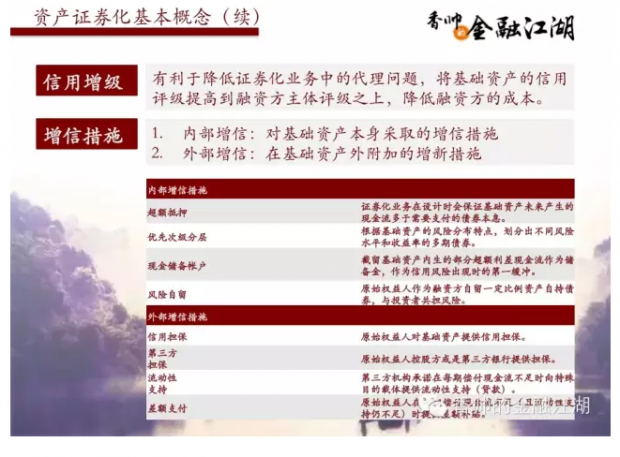

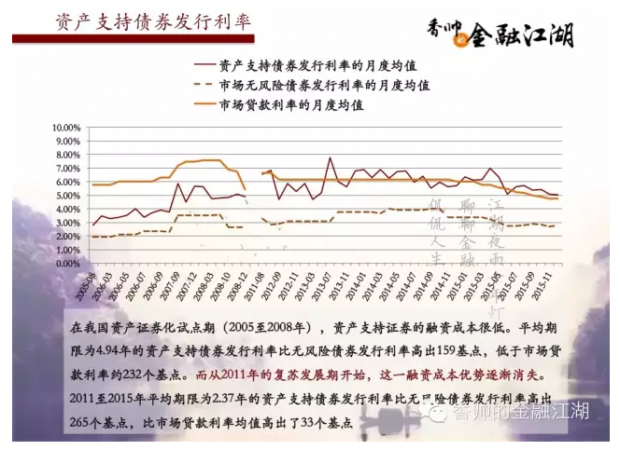

另外呢,从信用评级的角度看,我国资产支持债券的评级远高于其他信用债的评级,证明迄今为止,我们所发行的产品都是较为优良的资产(这个不难理解,在交易不活跃的情况下,优良资产都不好卖,更别说不良资产了。所以监管层想在用资产证券化来消化银行不良贷款的设想能否实现,真的未可知)。

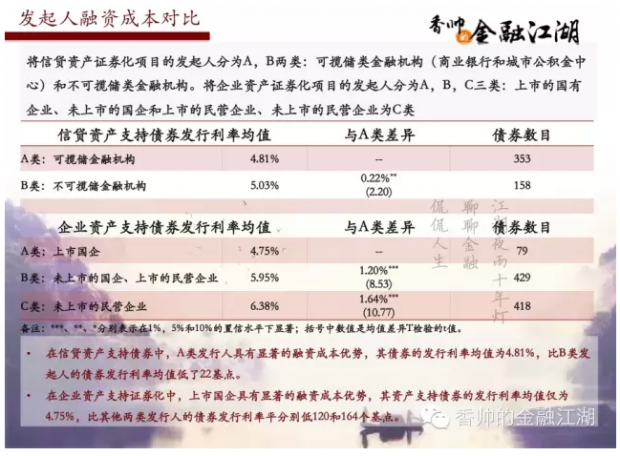

最有意思的是,资产支持债券的发行利率因发起人不同而存在显著差异。信贷资产支持债券中,揽储机构(商业银行和住房公积金中心)发行的债券利率比其他金融机构低22个基点;企业资产支持债券中,上市国企发行的债券利率比其他企业低141个基点。不同类型企业融资能力的不同,在这个市场上非常明显,所以我们的信贷政策要起到”定点注射”的效果,可能真的应该对企业的类型和融资能力做更加细致的研究。

好了,报告太长,不多说。要是有兴趣,就慢慢顺着PPT读下去吧。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}