新年伊始,A股就给投资者送上了一份厚礼——开门红涨幅全球第一!科创50暴涨9.8%,中证500上涨7.9%,中证1000涨7.0%,就连一向稳健的红利指数也录得1.7%的涨幅。A股比港股表现更好,恒科3.1%,恒生指数2.3%。

经历了去年第四季度的波动后,A股的估值修复基本完成,上证A股估值14.9倍,处于2010年以来82%分位数水平(高于历史上82%以上的时候),当前处于中等偏上水平。板块上,脑机接口、商业航天、CRO、军工、半导体设备均录得10%以上涨幅,只有石油开采、银行板块,以及之前涨多了的林业板块在下跌。

有意思的是两个观察:

观察一:机构落后于持仓现货的A韭

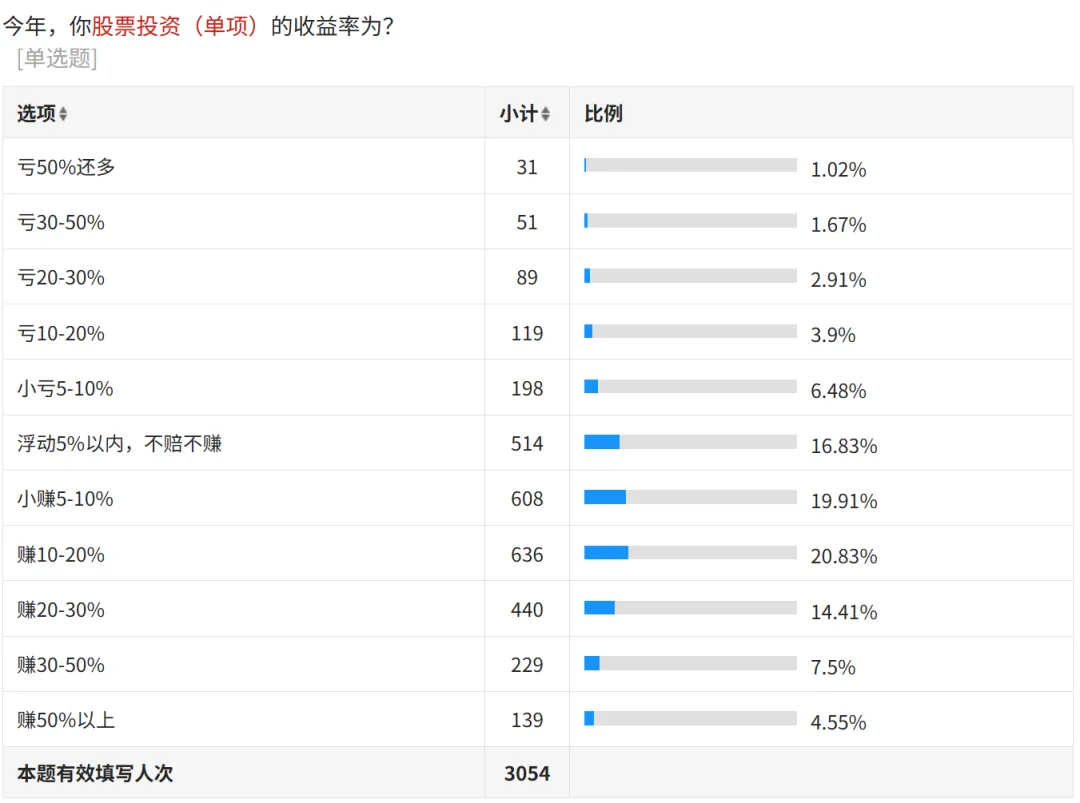

我们近期做了一轮千人财富能力测试,统计显示,持有现货的散户中,收益在5%以上的占比高达67.2%。而同期的机构呢?——我们拉了一下2025年所有非货币类型公募基金的表现,同期收益超过5%的基金占比仅为61.0%。

这意味着什么?意味着那些满仓现货、被嘲讽为韭菜的散户,这次竟然跑赢了专业机构。这在A股历史上并不多见。传统观念里,机构有专业研究团队、有信息优势、有资金优势,散户怎么可能赢?

但现实就是这么打脸。首先是市场风格的剧变。这轮行情中,脑机接口、商业航天、CRO、军工、半导体设备等概念股涨幅都在10%以上,这些都是题材性、高弹性的板块。散户船小好调头,看到热点就能快进快出;而机构受制于持仓限制和考核压力,往往要持仓5个甚至更多交易日,错失了最佳介入时机。其次是信息差在缩小。移动互联网时代,散户获取信息的速度并不比机构慢多少。东方财富、雪球、微博上的实时讨论,甚至比研报传播得更快。比如当商业航天概念起飞时,散户可能已经满仓,而机构的研究报告还在走审批流程。

图. 香帅工作室2025-2026财富能力测试问卷

-股市表现情况

这种现象在美股也有印证。回看2020年疫情以来的美股市场,散户表现同样不容小觑。GameStop、AMC这些MEME股的暴涨,背后都是散户抱团的力量。据统计,2020-2021年期间,美国散户通过Robinhood等零佣金交易平台入场,许多散户账户收益率甚至超过了标普500指数。这不是运气,而是市场结构变化带来的必然结果——当市场充满流动性、题材股盛行时,灵活的散户反而占据优势。

观察二:不可被忽视的流动性助推

如果说散户跑赢机构是众多表象之一,那么背后的天量流动性才是这轮行情的底层逻辑。

前两周我们工作室调研了多家公募基金分析师,问商业航天、存储芯片的位置高不高,怎么看?所有人的回答出奇一致:“瞎炒概念”“估值太贵了”“等回调再说”。但市场偏偏不回调,反而越涨越猛。为什么?因为太多钱在场外等着入场,根本不在乎估值高不高。这就像春运抢票,你管票价贵不贵?先抢到再说!

虽然我们理解机构的理性顾虑,毕竟公募持仓没有散户灵活,散户可以T+1,但公募需要持仓5个甚至更多交易日。但有一点似乎是这些非理性背后的理性——流动性太充裕了。

在上周的文稿中,我们测算了存款到期潮。2025年下半年开始,中国居民与定期存款的“蜜月期”戛然而止:一个值得注意的数字是,2026年将有约11万亿元的三年期以上定期存款到期,这意味着巨量资金客观上存在“搬家”的迫切需求。这些资金的主人,很多是在疫情后存入的,当时普遍还能拿到3%以上的利率。如今面临到期续作,利率可能只有当初的三分之一,他们面临重新配置的问题。

当A股从3000点爬升到4000点,投资者的风险偏好发生了微妙而深刻的变化。这不仅仅是指数点位的变化,更重要的是,市场终于出现了久违的赚钱效应。身边朋友的投资收益,社交媒体上的成功案例,都在潜移默化地改变着人们的投资观念。一个信号性的数据是:非银存款达到6.74万亿元,创历史新高,比去年同期高出1万亿元,更是2023年同期的2.1倍。这个“非银存款”指标,往往是观察资金从银行体系向资本市场转移的重要窗口。

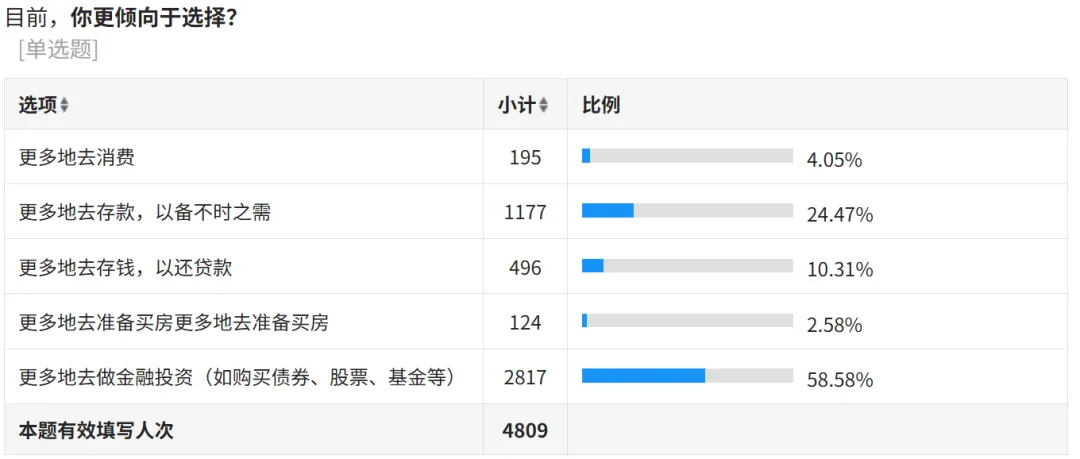

我们近期财富配置能力测试的结果,同样显示剧烈的变化。4809位参与者的选择中:58.6%的人表示想进行金融投资。而在去年同样的调查中,存款以51%的得票率高居榜首,金融投资仅占21.1%。短短一年,天平完全倾斜。这种态度的急剧转变,不仅仅是市场行情带来的短期情绪,更深层次地反映了市场环境和投资者资产配置需求的共同转变。

图. 香帅工作室2025-2026财富能力测试问卷

-投资倾向选择

一个值得关注的现象是:那些撤离定期存款的资金,去向远比想象中更加多元。真正杀入股市的其实只是一部分,更多资金流向了介于存款与股市之间的中间地带。一边是银行理财强势回归,这个曾在资管新规后遭遇寒冬的行业,如今正以每季度1.5-2万亿元的速度稳步攀升。

另一边更让人意外的是保险产品的爆发式增长。增额终身寿险、年金险、快返年金、分红险这些曾经被认为“收益低、流动性差”的储蓄型保险,突然成了香饽饽,因为当银行存款利率跌破1.5%时,这些产品3%左右的长期锁定收益就显得格外诱人。保险公司手里攥着的钱有多少?用原保费收入减去赔付支出,滚动12个月的净流入已逼近4万亿。随着2026年开门红的火爆,这个数字很可能进一步攀升——这意味着保险公司必须把这些钱投出去。平安人寿在2025年12月30日和31日的连续动作就是最好的注脚:两天内接连举牌农业银行和招商银行H股,持股比例均达20%。这种大手笔正是海量保险资金急寻出路的真实写照。

兴奋过后,需要冷静思考:当前上证A股估值14.9倍,处于2010年以来82%分位数水平,已经处于中等偏上位置。往前看,随着估值抬升,投资难度无疑大幅增加。

三个务实的建议:

第一,被动跟着市场走,但不接盘拥挤赛道。什么叫拥挤?就是所有人都在谈论、机构持仓已经很重、估值明显偏高的板块。除非基本面确实景气度爆棚,否则这些赛道往往是“最后一棒”的接盘侠。比如某些已经涨了50%以上的AI概念股,如果业绩跟不上,就要小心了。

第二,布局低估值或反转赛道。市场永远不缺机会,关键是找到那些被错杀、被忽视的板块。比如一些有基本面支撑、业绩在改善、但定价仍然偏低的行业;或者是那些经历过深度调整、估值已经见底、行业开始出现反转信号的赛道。这些往往需要更深入的研究和更长的耐心,但回报也更可观。

第三,预备现金等待回调。2026年是政治大年(美国中期选举等)、技术大年(AI应用落地元年)、资本大年(全球流动性拐点),市场博弈会比2025年更加剧烈。保持一定现金仓位,既能应对突发回调,也能在机会出现时快速出击。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}