01

债牛,迎接1%时代

“每天都在见证历史!”,12月以来,债券市场投资者每天都在战战兢兢中,迎来债券价格的新高(到期收益率新低)。两周之内,10年期国债收益率连续突破2%、1.9%、1.8%、1.70%等重要关口。30年期国债收益率也跌破了2%。

图. 2015年以来的10年期国债收益率表现

图. 2015年以来的10年期国债收益率表现

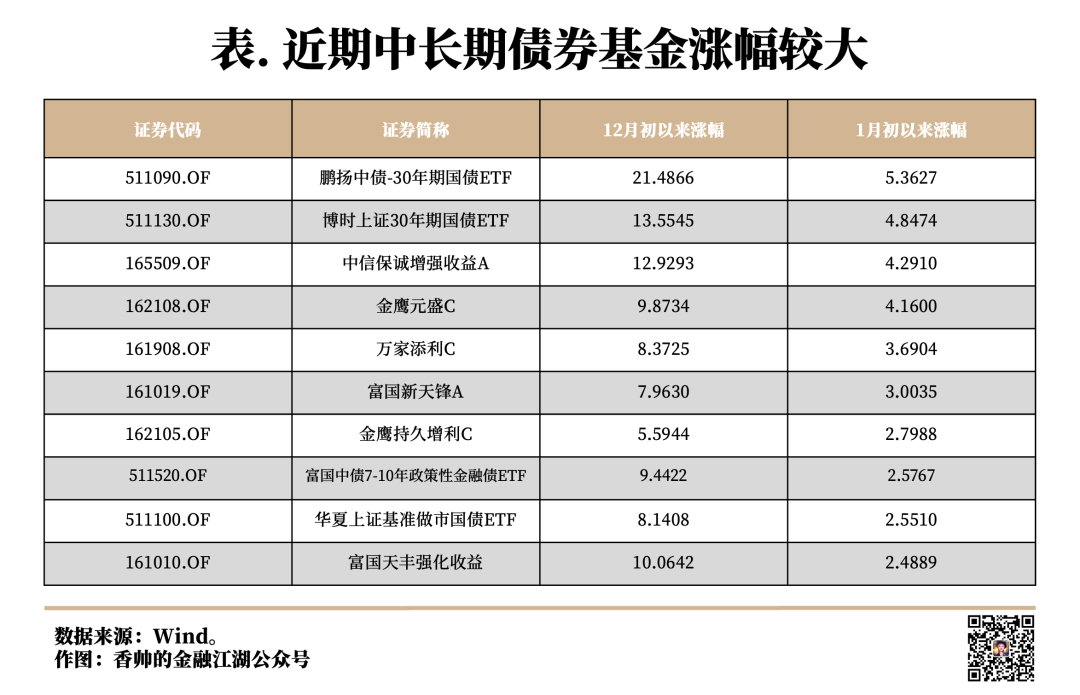

伴随着收益率的快速下行,债券价值大幅上行。即便不玩国债期货,不加杠杆,持仓久期较长的债券基金回报丰厚,多只债基年内收益超过10%。其中,鹏扬中债-30年期国债ETF基金一骑绝尘,收益高达21.49%。很多投资者感叹,债券真香,真科技股(注:历史收益不等于未来,未来波动加剧)。

02

发生了什么?

其实主线就是一条,伴随着货币政策定调的明确转向,机构交易近期降息预期。

2024年12月9日中央政治局会议对货币政策的定调有明确转向,“稳健货币政策”转为“适度宽松货币政策”,20多年只有09-10年用过这个词语,还提及超常规的逆周期调节政策。次日,10期国债期货(T2503合约)开盘站上108的高位。伴随着12月11日至12日召开的中央经济工作会议提出“适时降准降息”,叠加美国11月、12月连续降息落地,我国降息的外部约束也被打开。债市交易者异常兴奋。

副线,是债券牛市行情中资金的添砖加瓦,交易结果正反馈。

2024年整个资产市场上,国内和国外都类似,什么都不怕,就怕预期和现实正反馈太强烈。近期上市的年度图书《钱从哪里来6》梳理了“预期-价格”正反馈效应曾经在A股股市、美国股市上面制造的行情。这次中国的债市行情也不例外。

加上目前资产荒,什么都在跌,没有什么其他更好的资产可供选择,部分机构也有被动配置的问题,不得不战战兢兢地配到“确定性”更强的债券上面去。12月以来,理财规模累计增加517亿元(截至12月21日),现金管理型产品减少2019亿元,固定收益类产品增加2626亿元,后者大部分配置到债券上。我们调研了几个资金量较大的买方机构,持续有新的现金流流入,近期就被动会配到长债上去,虽然没有一个不时刻着担心行情过度抢跑。

有人会问,对于同样的转向,为什么股票和债券资产呈现不一样的情况?12月初以来,上证指数上涨1.25%,12月10日以来(政治局会议开完),上证指数下跌1.01%。

玩股票的,和玩债券的,确实是两拨人,两种交易心态。股票市场前期对于年底两个会议的博弈情绪较强,前期指数点位已经反映了很强的降息预期。股票市场的视野也比较短,外部环境不确定性明确利空,叠加降息迟迟不落地,企业现金流恶化的担心情绪也有一定压制。

03

还能再入吗?

对这个问题的解答,依赖于想清楚三个问题:

(1)利率下行空间还有多大?

(2)风险有多高?

(3)有没有什么较优策略?

(1)利率继续下行空间还有多大?

大家预期的政策利率降息空间,今年年底至明年在20-40BP之间,有的机构谨慎一些,有的乐观一些。

经过近期的一波猛涨,债券利率曲线水平和形态都较之前发生了较大变化,已经隐含了明年降息30BP的预期,这就是为什么上一节一直说“抢跑”,因为债市已经提前交易了很多降息预期的落地。按大家短期降息幅度的预期,现在的债市已经打满了30BP以上的降息幅度。

按最乐观情形,距离极值大概还剩10-20BP的下调空间。虽然短期在资金集中加注的影响下,也有可能偏离度更大一点。但相比于10号以来的行情,未来一段时间利率下行的空间已经明显收窄了,后续收益也不是没有,而是有点火中取栗的味道。

(2)风险有多高?

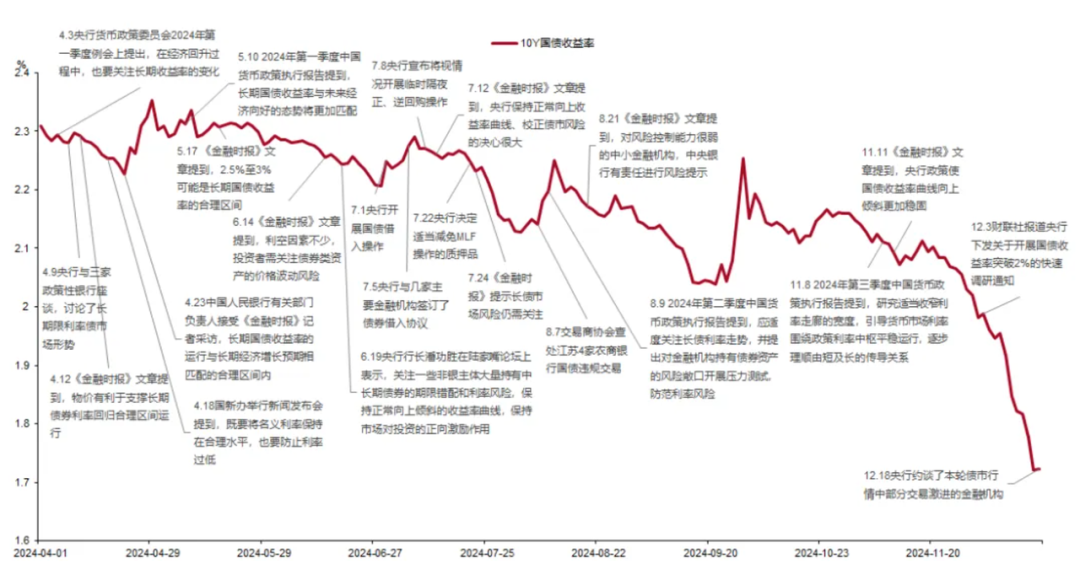

第一个风险是央行对债券市场的直接干预。央行有防风险的刚性任务在,今年4月23日央行的讲话透露出其对债市单方向行情影响金融资产负债表风险管理的担忧。今年以来,多次对国债市场进行干预,有喊话,有借券卖空,有行政处罚。在这轮债牛行情中,12月18日央行约谈了本轮债市行情中部分交易激进的金融机构,并提出相关要求,包括密切关注自身利率风险、提高投研能力、加强债券投资稳健性、依法合规开展投资交易等。央妈力度大一点,治理的决心强一点,动作持续一点,债市都会有回调压力(如下图所示)。

图 央行对债市风险的提示与10年期国债到期收益率变化

来源:招商固张伟团队

第二个风险是现在这个高位上,机构在预期抢跑、央行棍棒伺候的担忧下,意见分歧开始加大。止盈盘获利回吐,加上降准降息实质落地步调、基本面弱复苏预期的定价博弈加剧,本身会加大短期的价格风险。

(3)有没有什么较优策略呢?

今年的债券行情,也是典型的政策叙事交易行情,交易政策叙事、短期叙事的典型策略,也同样适合于债券市场。

其中一个策略,就是完全不参与。因为这种叙事行情中,当市场的价格已经反映了市场的共识,而并没有太多增量信息的时候,资产的价格可能很贵。纸面上的收益,如果提前没有仓位布局,大多数人都捕捉不到这个收益,还不如不参与。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}