本文首发于2023年06月06日

一、中国真的有“货币超发吗”?

之前的文章《中国真的有“货币超发吗”?》,我们解释了,中国没有货币超发。

但问题是,M2也是货币呀。M2增速这么高,证明“钱很多”,那这些钱,都到哪里去了?

是啊,钱去哪里了?

这真是一个灵魂拷问。

二、房地产市场承载大量货币

有人说是房地产。

这有一定的道理。

过去30年,我国经历了快速城镇化,超过3亿人口从农村转移到城市。人进了城,就要定居,城市房地产需求快速膨胀,1998年,我国开始全面停止住房实物分配,房地产行业走向市场化。25年后的今天,我国房地产总市值已达400多万亿元,是GDP的4倍多。

房地产市场化的过程创造了大量货币。

福利分房时代,土地和房子都是属于公家的,建好之后分配给职工,货币的角色相当不起眼。而房地产市场化之后,至少有两个货币创造的环节:

比如,你买300万的房子,掏出自己积攒的100万付了首付,又向银行申请200万的贷款,此时,开发商的存款就增加了300万,这一笔300万就会被计入广义货币(M2)。

比如,开发商拿地之后,把价值7个亿的土地抵押给银行,向商业银行申请房地产开发贷款5个亿,开发商拿到钱之后,需要支付员工工资,向上下游付款,比如设计院的设计费、钢筋、水泥、建材等等。各个环节的存款都水涨船高,这些钱也会计入广义货币(M2)。

剩下的钱,开发商再去加杠杆拿地,开发新的项目,开启下一个循环。

可以看到,房地产行业发展过程中,在不断创造货币,市面上流通的货币数量增加,而且流入各行业投资和居民消费领域,所以被称为“国民经济的支柱产业”。

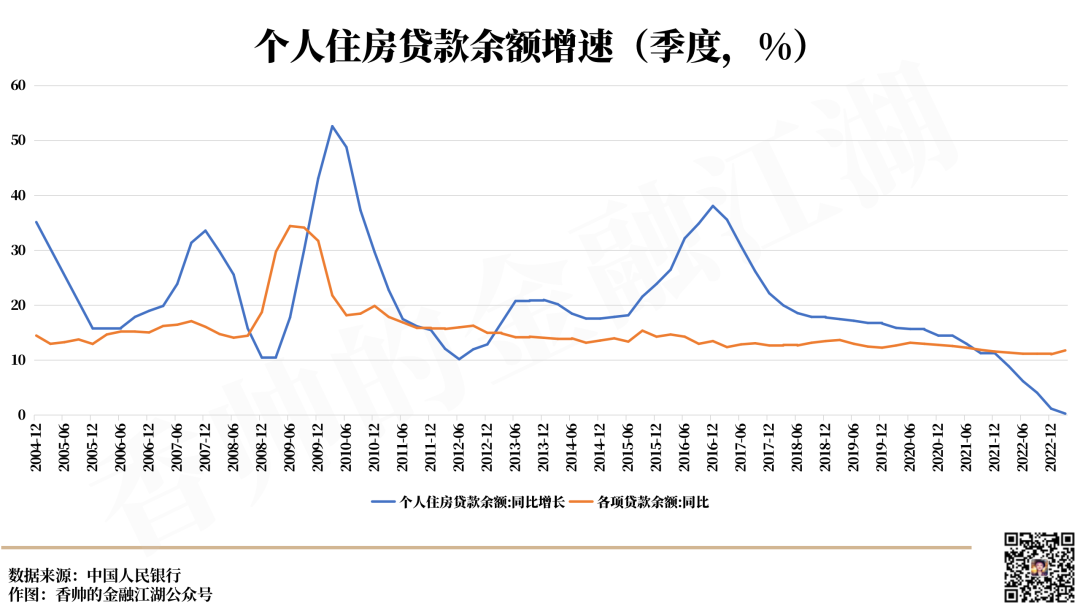

自2004年以来,在大多数年份,个人住房贷款的增速都远高于总体贷款增速,尤其在2006年底—2008上半年、2009年下半年—2011年、2013年—2014年、2015下半年—2018年,四个高峰期,个人住房贷款的增速都超过了20%。

房地产“创造”了货币,那这是不是支持了市场上一个流行的观点——“货币超发推动房价上涨”呢?

房地产“创造”了货币,那这是不是支持了市场上一个流行的观点——“货币超发推动房价上涨”呢?

非也非也。

我先问个问题,既然是央行印钱推高了房价,那理应大水漫灌,全国受影响,那为什么京沪豪宅已经卖到2、30万一平方,而东北鹤岗却一套房才3万元呢?

价格是供给和需求共同作用下的结果:供给相对于需求是有限的、稀缺的,价格就上涨,反之价格下跌。

所以,城市发展、人口流动、经济增长、市场发达,对房地产的需求膨胀,才是房价上涨的根本原因。

实际上,不是央行的货币“超发”导致了房价上涨,相反,在很大程度上,是房价上涨迫使央行不得不“多发”货币。

房子和土地本身在“创造货币”,房价和地价上涨,意味着开发商和居民的抵押品价值上涨,可以向银行申请更高额度的贷款,信贷规模不断扩张,推动广义货币(M2)规模扩张。

三、疫情三年,钱去哪里了?

但现在问题又来了,最近三年,房地产行业不景气,我国个人住房贷款余额掉头俯冲,到2023年一季度,同比增速下降到史无前例的零附近。而同期广义货币(M2)仍保持了10%以上的高增速。

这些钱,又去哪里了呢?

我们看看中美两国的对比——

从2020年3月到2023年3月,美国的M2从16万亿美元增长到21万亿美元,增长了31%。

从2020年3月到2023年3月,我国的M2从208.1万亿元增长到281.5万亿元,增长了35%。

看似用力差不多,但结局全然不同,美国经历了高通胀,而我国却面临着通缩的风险——连续3年CPI不过1%。

同样都是“印钱”的剧本,结尾为何如此不同?问题的关键就在于“钱去哪里了”。

美国的钱去哪里了?

这个问题比较好回答,从2020年3月到2021年底,美国大约有5万亿以上美金直接发放到普通家庭和各类企业手中。

这也是巨大疫情冲击下的奇观:一场经济危机,美国居民的收入和储蓄,不但没有下降,反而大幅攀升。2020年全年,美国居民可支配收入增长了7%,美国私人总储蓄增加了1.5万亿美元。这些钱很快转化为消费,推动价格水平上行。

可以看到,美联储操作的坏处是高通胀,但好处是,居民和企业的资产负债表没有受到很大冲击。

我国的钱去哪里了?

拉动2022年和2023年1季度M2增速高企的最主要推动力,是居民存款狂涨。

2022年全国新增居民存款17.84万亿元,创下历史最高纪录,比2021年多增7.94万亿。而2023年1季度,全国新增居民存款9.9万亿,相当于2021年全年,2022年前半年的增长。

这意味着什么呢?

居民和企业的消费、投资欲望低,储蓄意愿高。

这个结论还能从目前中国经济的一个“怪象”——M2和社融之间背离——中得到证明。

社会融资总额(简称社融)是一个衡量实体经济从金融业获得资金的总和,主要覆盖银行贷款、汇票、债券等,也就是一个社会对货币的需求;而M2是现金和银行存款,也就是一个社会货币的供给。

理论上,这两者是一个硬币的两面,应当是齐步走。但从去年开始,这两兄弟开始分道扬镳:

一方面是M2增速持续上升,2023年2月达到12.9%,为2016年2月以来最高,而另一方面是社融同比增速出现持续下降,2022年12月降至9.6%,是有这项数据统计以来首次跌破10%。

这种术语换成咱们老百姓懂的话就是:大家一方面疯狂存钱,另一方面更不肯“借钱”(消费,买房,投资)——2022年全年各月居民中长期贷款同比均为负增长,全年同比大幅少增3.33万亿元。

这就导致了一个“怪异”的结果:M2增速高,但经济的隐患不是通胀,而是通缩。

不过,还有人说,社融同比增速有10%,还是挺高的,这些钱去哪里了呢?

2022年,我国社会融资规模增量累计为32.01万亿元,其中,65%是银行贷款,22%是政府债券。今年前四个月,15.7万亿社融各项之中,银行贷款和政府债券也是增量最多的,银行贷款累计新增11万亿元,政府债券累计新增2.3万亿元,占比14.5%。

政府债券的钱,流向相对简单——流向各级政府,大部分用于基础设施建设,另外就是抗疫支出。

那么,银行贷款流向哪里呢?央行公布没有细分企业性质的数据,不过你还是可以从固定资产投资这项数据中找到蛛丝马迹:

2022年全年,固定资产投资57.21亿元,比上年增长5.1%。其中,国有企业固定资产投资增长12.8%,而私营企业的固定资产投资增速仅有2.1%,2023年1-2月,这个数字进一步下降到-4.6%。外资企业固定资产投资则下降4.7%。

所以,国企是拿钱大头,投哪儿了呢?

主要是基础设施建设和高技术产业。

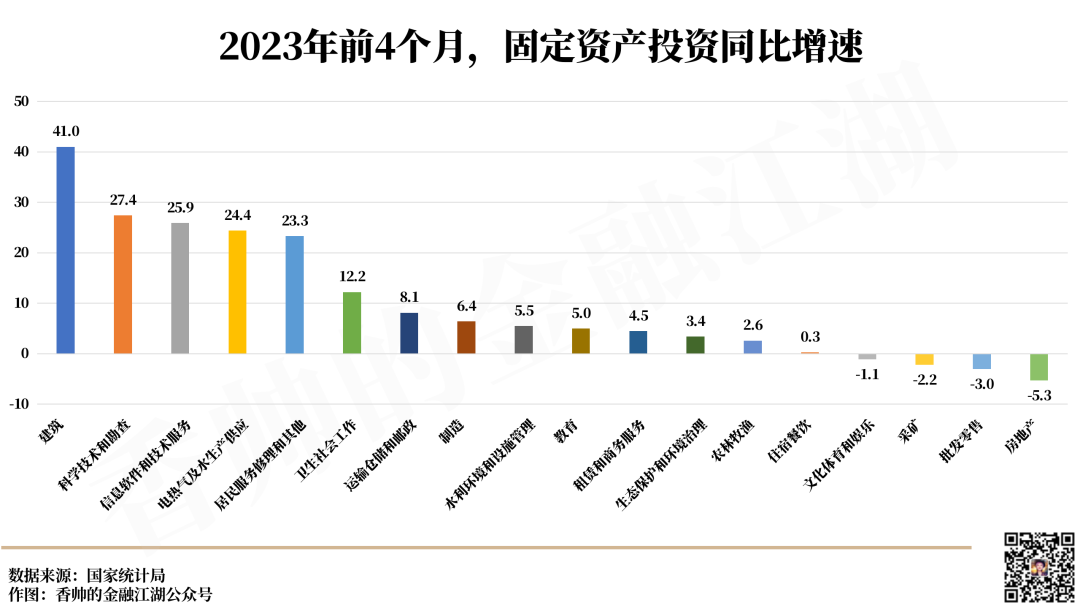

比如2023年前4个月,建筑业的固定资产投资的同比增速最高,高达41%,电力、热力、燃气及水的生产和供应业投资增速也高达24.4%。

高技术产业的代表——科学研究、技术服务以及信息技术服务业的固定资产投资增速也达到25%以上。如果把制造业拆细,仪器仪表、汽车、电子设备制造业也是排名前列,固定资产投资增速也超过了14%。

所以总结下来,中国的钱大部分流入公共部门,比如抗疫支出,更广泛的“基础设施建设”,以及高技术产业。(民营)企业和居民部门,基本没有在这些放出的水分得一瓢羹。

相反,这几年居民、私营企业以及地方政府的资产负债表是严重受损的:

比如说,2020—2022年,我国居民可支配收入(中位数)年均增速从疫情前的9%下滑至5.75%,而且由于种种原因,居民对未来收入增长的预期可能低于疫情之前,从而加大预防性储蓄的力度。

还有,2022年,私营企业工业增加值增速仅有2.9%,今年前四个月,这一数字又下滑至1.9%。利润的数字更差,今年前三个月,私营工业企业利润,比去年同期下滑了23%。长期的现金流问题,会转化为债务问题,无力也无心投资。

另外,2022年,全国地方级财政收入同比下降2%,但支出端承担着疫情防控等责任,很多地方财务状况恶化,导致杠杆率上升。

整体来说,中国央行的操作的好处是没通胀,但坏处是,居民和企业的资产负债表受到严重损害,内需萎靡。

我国面对着疫情冲击下的资产负债表,美联储选择了直接大水漫灌,给资产端注水;

而我国央行选择了给负债注水,希望通过信贷投放带动企业投资。在过去的经济危机,比如2008年,这套操作曾经很有用——潜在经济增速高于真实利率,企业愿意拿钱投资。

但15年后的今天,曾经的魔法棒失灵了,钱停留在了堰塞湖中——流向了政府和国企,没能带动私营部门的投资和居民消费。

为什么呢?潜在经济增速低,而真实利率高,大家看不到赚钱的门路,试想,如果你收入停滞不前,甚至下滑,每月却依然要按时归还巨额的贷款,你会怎么样呢?

只能不借贷、不消费。

编后记

本文源自我们用户“阿拉叮”在“金银岛”上提出的问题:“现在M2增速有百分之十几,货币超发的钱流到哪里去了?怎么理解房价上涨与货币超发无关这个说法?” 一个好问题胜过一百个坏答案,感谢这位用户引发了这个当下中国经济中最重要也最迷惑的话题。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}