国内现在最大的话题大多跟政策有关:比如各种降薪,清算,让业内人士担心金融行是不是下一个教培行业;比如央行借入债券,会不会将国债市场打下来,当然还有税收倒查,消费税改革的影响—— 事情千头万绪,但是核心还是要回到“中特金” —— 中国特色金融发展理论上。

我最近最大爱好就是读《习近平关于金融工作论述摘编》,前后读了三遍,感觉很多当下的问题思路都在书里。一天比一天意识到,还是要从根本上掌握理论,才能思考政策和市场动态。所以决定7月12日(本周五)晚上做一场直播,专门讲讲中国特色金融发展理论(中特金)。提醒一下,之前很多同学买了本年度年度直播系列——这是第二场,记得预约一下,到时候收看(万一错过的同学不要紧,会有回放)。

目前全球市场最大的悬念就是美国大选——

从硅谷到华尔街,到全世界的资本市场都紧张的关注着这场史诗级的耋耄对决。

1

史诗级互掐笑话

6月27日,78岁的特朗普和81岁的拜登进行了首场辩论,辩论围绕财税、移民、外交、气候、货币政策等有争议性议题展开。这场全球关注度本身很高的辩论,后续在社交媒体上持续发酵。在国内社交媒体上,有很多年轻人们截屏的,这两位加起来159岁的太爷爷为了找工作,互掐互怼,甚至频繁人身攻击的名场面——拜登拉踩特朗普为“傻瓜”和“失败者” ,特朗普回怼拜登为“罪犯”。

特朗普更加粗鲁无礼,拜登则日渐迟缓呆滞——我看了一会儿,居然有点心酸,美利坚的总统辩论已经到这个程度了,算得上史诗级笑话了。

但华尔街笑不出来。资本市场有点暗流涌动——

一般来说,现在离11月美国大选还早,年中一般都不到交易竞选结果主线的时候。

但今年的首场辩论,较往年大幅提前。往年民主党、共和党候选人会在9月安排三轮辩论,今年首轮、第二轮辩论时间提前至6月27日、9月10日。这也是为什么市场突然现在就开始关注、交易美国大选结果的缘由。

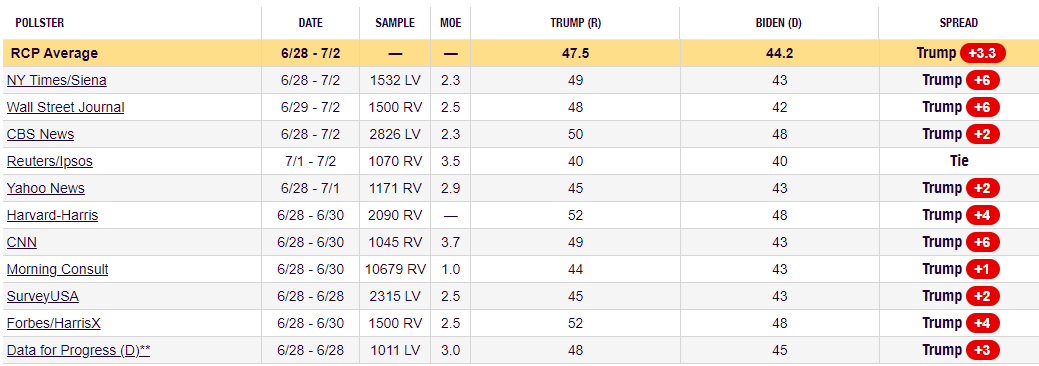

更为重要的是,在本次首场辩论中,有超预期外的变数产生。在90分钟的辩论中,两位候选人对于主持人的提问及回复,实际的增量信息有限,政策方向本身没有超预期的部分。但是辩论场上,拜登的发言及回复,让民众非常担忧。看一眼下表各个渠道的民调结果,都显示辩论之后,特朗普(Trump)的得票率明显走高,明显超过了拜登,具有领先性优势。

图. 多个渠道6月28日以来的民调结果

来源:

很多研究表明,历次大选中,候选人的辩论表现是影响民意的重要因素。比如上一次大选的90分钟首场辩论中,特朗普打断拜登73次发言,拜登当场愤怒地表示,“你能闭嘴吗,伙计?这太不像总统了!”叠加特朗普当时在疫情、种族等问题上未能给予比较好的回复,当时首次辩论后特朗普的支持率大幅下降。

此次大幅提前至6月的首场辩论,戏剧性地上演了当年的情形,只是结果相反。

当前民调的支持结果,和最终实际的投票结果,因为样本差异和人性的复杂(表态和实际投票差异),可能会存在较大差异。并且,受美国选举规则的影响,摇摆州投票结果还很重要,可能产生逆风翻盘的结果,比如2016年。民主党也有一些动作出来,比如开始四处灭火,开始考虑是否放弃拜登为候选人,是未来需要做的关键决策。

但首次辩论之后,人们心中的天平已经开始晃动,资本市场开始提前交易大选主线,以及预期外的部分了。

2

对资产的影响

胜率不断上升的特朗普,政策有什么不一样,对中国资产意味着什么呢?

除了移民政策方面,特朗普更为激进;气候政策方面,特朗普则更偏好回归传统化石能源之外,对中国资产的定价影响角度,主要关注下面几方面政策的不同:

关税

对内减税政策

货币政策影响

关税政策上,虽然两党都支持推行高关税政策,但是特朗普更为激进一些。

拜登5月宣布加征对中国进口商品的关税,包括将新能源车从25%加征到100%,半导体和太阳能电池从25%增加至50%,钢铁、非新能源车锂电池加征至25%等。加征范围方面,仅包含180亿美元的商品,且部分加征在2026年才执行。

特朗普激进了很多,表示将以“所有国家都对美国具有贸易威胁”的理由,对进入美国的商品加征普适性的10%关税;同时对中国征收60%或更高的额外关税;针对某些地区或行业还会征收“特定税”,如对产自墨西哥的中国汽车加征100%关税等。

部分研究测算表明,加关税之后,关税成本实质上被转嫁至本国企业、居民端。很多学术界基于2018年之后加关税实际影响的测算认为,1个百分点的关税会带来0.3-0.6%不同程度的CPI上升,消费者承担了更高的价格。不过,在首场辩论中,对于关税、更高通胀的担忧声音,特朗普坚持10%的关税并不会导致通胀上行。

后续竞选风向将严重影响资本市场交易全球贸易博弈和供应链压力可能加剧的议题。辩论结束后,全球资本市场开始交易关税等政策影响下,远期的通胀问题,美债10年期收益率上升0.1%到4.4%,担心特朗普胜出后的通胀问题。

关税风险背后的第二次冲击波,如关税减缓经济增长,并对出口国的增长压力、通货紧缩压力,对微观上市公司信心和资本支出造成重大损伤,是后续关税风险明显上升后的后续交易方向。

对内减税政策方面,两党目前存在巨大分歧,直接影响中国资产的“外需”强弱。

在对内税收政策上,拜登推行“平衡法案(Balancing Act)”, 即提高高收入个人和群体的所得税,将企业税率提高到28%,增加大公司和跨国企业的海外税收。

特朗普更偏好推进大规模减税政策。美国2018税改法案的大部分个人所得税条款,将在2026年1月到期。在首次辩论中,当主持人问到“前总统特朗普,您签署的许多减税法案将在明年到期。您希望给它们展期,甚至说要考虑更进一步。美国面临着数万亿美元的赤字和创历史纪录的债务,为什么高收入者和企业应该缴纳比现在还要少的税?”这个问题时,特朗普回复,“减税带来了我们所见过的最伟大的经济......以更少的税收得到了更多的收入,企业们把数万亿美元带回了我们的国家。国家以前所未有的速度向前发展,我们已经准备开始偿还债务”。

特朗普主张延长个税减税的期限,甚至想推动税改法案永久化,并将企业所得税税率从21%进一步降低至15%。特朗普如果上台,他的减税刺激政策,将有望对美国需求(对应我国外需),以及美国本土企业利润的中长期表现,带来直接的提振作用。

市场部分机构有一些相关测算。比如中金公司测算认为,虽然当前标普500指数整体有效税率已经接近15%,但能源、交通运输、多元金融、银行、商业服务、家用耐用品等税率均超过减税线。假设这些行业税率均向下调至15%,2025年标普500指数净利润增速可以从当前市场一致预期的13.7%提升至17%,提振3.4%。

最后,是特朗普对于美联储货币政策的影响,和拜登存在显著不同。

现美联储主席鲍威尔的任期持续至2026年5月,短期内,特朗普直接对美联储货币政策的影响有限。但是,如果特朗普当选,他将推行的关税、减税、能源政策、美国对内投资等政策,都更有更大概率推升通胀的可能性,这给美联储的货币政策执行带来一定扰动。

同时,市场更为担心特朗普对货币政策不确定性的推升,以及对货币政策结果的直接影响。美国总统通常不对货币政策发表评论,需要保持美联储技术官僚的独立性,但特朗普在其任期内,多次打破了这一传统,曾经对货币政策指手画脚。2018年他曾公开发表过“我并不感到兴奋”、“政策收紧现在伤害了我们所做的一切”等反对意见。虽然经济学家们认为,部分货币政策制定者因为特朗普而持反对意见的可能性不大,但是持续在高通胀、高息环境下暴露的问题,可能让执政者的干预影响力增大。

中美博弈的是当前全球市场,也是中国经济最大的变量之一。美国大选对资产定价,对中国制造业,进出口商,对汇率稳定都有着举足轻重的作用。关于美国大选的定价影响,对于个人资产、企业经营,尤其是跨境业务和出海战略的影响, 我会在7月27号深圳的线下课中详细讲解。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}