上周,全球大类资产普涨,上证指数整体风平浪静——

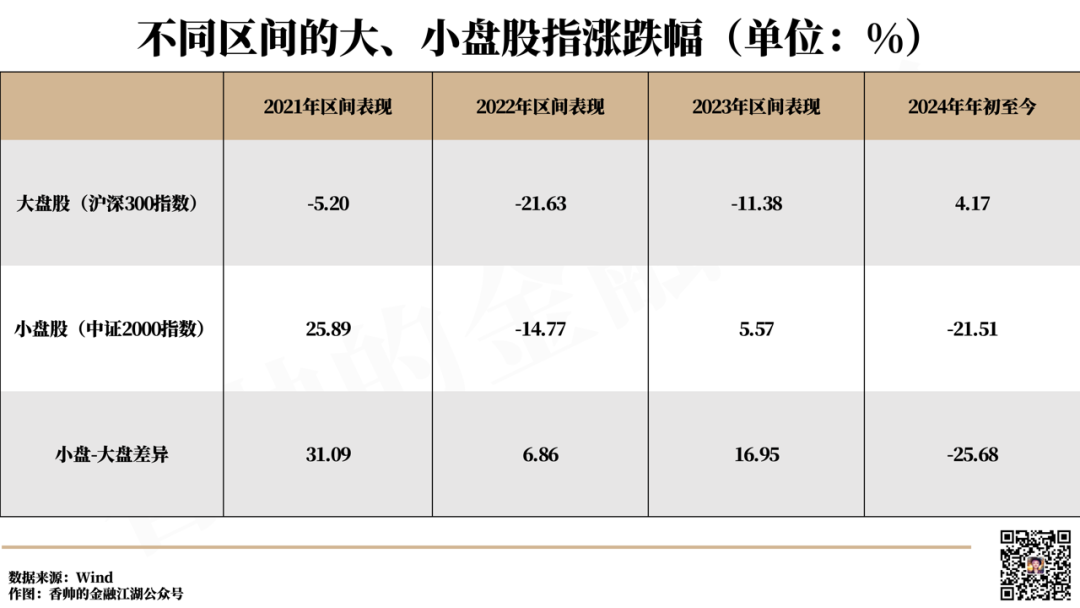

但A股小微股票遭遇至暗时刻:中证1000指数-3.8%,中证2000指数-7.1%,wind微盘股指数-10.0%——纳入的成分股市值越小,股指跌幅越大。全市场2912只50亿以下市值股票之中,周内下跌股票占比95.3%,周内下跌10%以上股票占比35%。

引起市场恐慌的直接原因是监管环境的变化——

4月12日的新国九条(《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》)逐步落地。

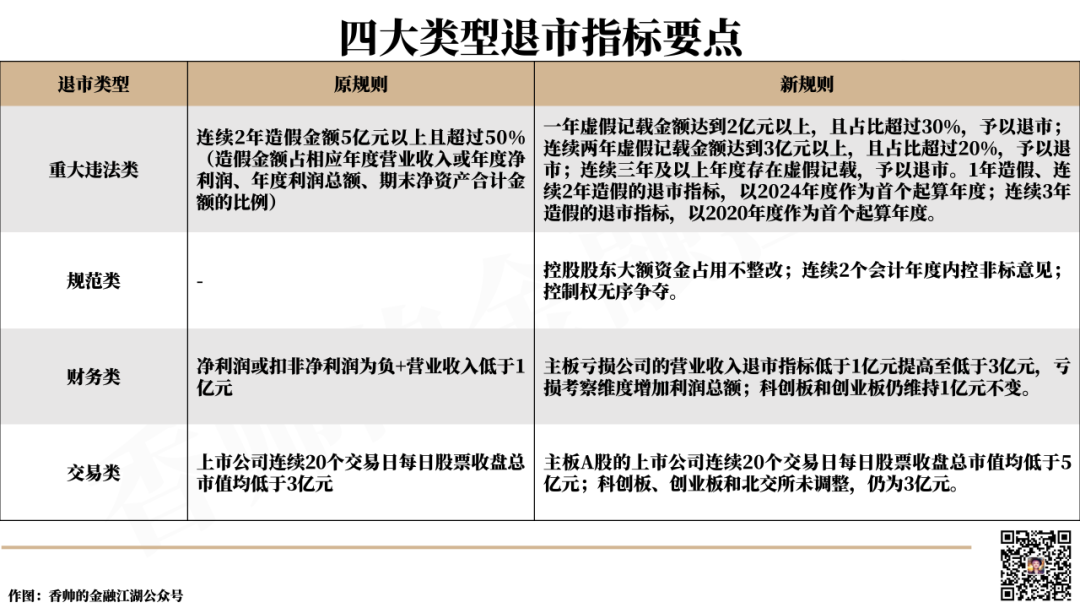

和中央政治局会议对之前金融行业发展的定调一致,“严监管”是这次新国九条的核心。比如说,退市问题上,新国九条口子收紧了,强调:

进一步严格退市标准(收紧财务类退市指标,完善市值标准等交易类退市指标,加大规范类退市实施力度);

进一步畅通多元退市渠道,以及;

进一步削减“壳”资源价值。

证监会和交易所逐渐对新国九条政策进行落实——沪深北证券交易所于4月30日公布了修订后的《股票上市规则》,修订完善了财务类、重大违法类、规范类和交易类四类强制退市指标。

可以看到,从基本面上面,财务类退市、交易类退市规则在原有基础上,实际上反而都有所放松,尤其对于主板公司。对于科创板、创业板公司,也没有做进一步收紧。

但是从重大违法类、规范类的退市规则细则上可以发现,此次在原有基础上,对财务造假、公司管理控制等问题,进行了严重的监管审查收紧。2024年二季度截至最新,违规处罚的上市公司已经达到了737家,为2023年以来最高。监管层对上市公司违规处理执法变得更加严格。严监管的政策压力,是近期小盘走弱,最重要的诱因。

和4月一样,监管层为了平抑恐慌情绪,快速进行了回应(上市公司监管司司长郭瑞明于6月6日就近期上市公司股票被实施ST、退市情况答记者问)。有人问“近期,部分上市公司股票被实施ST,请问这些公司是否都会被强制退市?”,郭瑞明的回答要点如下:

今年以来,沪深两市新增99家公司股票被实施ST或*ST,和往年情况差不多,变化不大;

按照4月底新修订的沪深交易所《股票上市规则》,今年的主要变化是,为严惩造假行为,上市公司因财务造假被行政处罚但未达重大违法退市标准的,将被实施ST,目前已有7家;

今年以来,已有33家公司触及退市标准,其中面值退市22家,市场优胜劣汰机制正在逐步形成。2023年全年退市47家,退市新规设置了一定过渡期,预计短期内退市公司不会明显增加;

上市公司退市后,公司及相关责任人对于退市前可能存在的违法违规行为仍应依法承担相应的民事、行政、刑事法律责任。

和往常一样,回应取得了一点抚慰作用,但市场恐慌仍在。接下来A股的小盘股应该仍然处在承压区间。

压力来自基本面和监管两个方面。

首先,经济下行时期,小盘股抗风险能力更弱,出险概率更高。

其实A股历史上,小盘股向来都是市场的宠儿。回顾不同区间的市场风格表现,小盘股几乎总是占优的。

理论上这不奇怪。在经典资产定价理论中,市值因子(size effect),也就是小盘股相对表现更好,是全球各大股票市场颠扑不破一个特征。这个很难得,因为其他重要的因子的超额收益(如估值因子)长期被诟病一会儿有效,一会儿又消失了。在股票投资上,这意味着持有小盘股在平均意义上,比持有大盘股组合能够获得超额回报。小盘股持有收益更高有很多角度去解读,比较重要的角度是持有小盘股风险更大,因此需要更高的回报补偿。

在热爱炒作的A股市场上,小盘股更如鱼得水。任何当突破性创新技术落地,或者出现新应用,新市场的时候,小盘股总是会想象力激活。股价涨幅动辄就是50%以上。

像2023年11月北交所概念股被热炒之时,凯华材料、志晟信息这些北交所几个亿的小微股票,一周上涨200%。

但经济下行时期,不管是借贷,还是产品市场上,小企业就面临更大困难。而且数字经济的“赢家效应”也不利于它们。最新季度显示,500亿以下市值企业的营业收入增速为-2.4%(大企业-0.5%),净利润为-18.44%(大企业-0.6%),小盘股的营收和利润,都低于市场整体水平——

外部环境变化是财务欺诈行为背后的助力:经济繁荣阶段,个人和公司管理层过度兴奋,会导致公司行为鲁莽,但欺诈行为也容易被埋藏在较好的财务指标中。当经济萧条时,投资更容易产生巨额损失,公司业绩也剧烈下滑,公司也更容易通过掩饰或者欺诈,来掩盖其真实业绩或者过度冒险行为。一旦业绩下滑,小企业出险概率就更高。

严监管的大幕才刚刚拉开。

中共中央政治局5月27日召开会议,审议《防范化解金融风险问责规定(试行)》。会议提到进一步将金融风险防范化解提升到新的战略高度。新闻通稿中,强调坚持严字当头,敢于较真碰硬,敢管敢严、真管真严,释放失责必问、问责必严的强烈信号,推动金融监管真正做到“长牙带刺”、有棱有角,将严的基调、严的措施、严的氛围在金融领域树立起来并长期坚持下去。

从新闻稿释放的信号看,金融行业新一轮严监管、防范化解金融风险的大幕,似乎才刚刚拉开。未来监管力度与强度可能加强,会持续对市场产生影响。

当然,理论上来说,监管因素只是诱因。公司基本面良好,不存在造假问题,脚不淌在灰色地带里,监管趋严与否,就没有问题。A股市场财务造假,欺诈等问题,也真是积弊已久。这种毒瘤不除,股票市场很难走上健康发展的路径。

但当下的严监管风暴也带来两个有争议的后果:

目前小盘股连锁反应,出险连连,导致很多糊里糊涂冲进去的小散,就被塞了满嘴的跌停,甚至面临退市,血本无归。股民也会问一个问题——鉴于A股上市大多是“核准制”,股民当然要负责任,但这么频繁密集的财务欺诈到底是怎么通过审核,检查,监督的?监管要对此负责吗?

市场是牵一发而动全身的。现在几粒老鼠屎已经打坏一锅汤。上周整个小盘股都拖下水,大盘也被拖累。一方面大量创新企业其实都是小盘股,另一方面现在市场信心非常孱弱,稍有风吹草动就如同惊弓之鸟。现在严监管可能会对后期市场复苏带来更大压力。

很难说这些讨论没道理。但我也很困惑,什么时候才是合适的严监管时间,什么才是合适的力度呢?

我也想听听大家的看法,请投票下面问题:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}