过去二十年我国杠杆率持续快速上升,主要来自名义GDP增速相对债务增速更显著的放缓。债务的功能是把储蓄转化成投资、实现消费平滑、创造金融资产,如果债务总量过多,会带来通货膨胀和货币贬值。目前中国在总量层面债务风险不大,结构层面确实存在一些问题,主要是平台公司债务风险和非平台企业债务中的房企、制造业和小微企业债务风险。

如何平衡好债务增长和债务风险?从总量视角看,不能判定中国创造了过多债务。一是债务杠杆率不适合用于评价债务风险。适宜的总量债务增速应与实现2%的核心通胀增速相匹配。二是降低杠杆率和债务负担的出路在于低利率和适度的通胀水平。三是应对总量债务问题时,政府应占据较高比例且应平衡对冲私人部门的债务波动。从结构视角看,需要分类施策、多管齐下。

如何平衡好债务增长和债务风险?

为什么提出这个问题?

过去十多年,中国债务率和债务规模快速上升。如今,我国债务率相对其它很多国家都属于偏高水平。债务规模和债务率上升过程中,政府采取了很多政策,希望压降债务增速,不突破3%的赤字率红线,同时强调化解地方政府隐性债务。

货币政策方面,过去我国在较长一段时间强调货币供应量、社融增长与经济增长相匹配。我个人对这句话的理解,就是分子(债务)和分母(GDP)要相匹配,说明稳定杠杆是货币政策的重要出发点。当然,从去年开始这一提法发生了变化,但其至少反映了货币当局对杠杆率的重视,以及货币当局压降债务规模、控制杠杆率的努力。

尽管财政政策、货币政策和其他政策采取了很多措施,但我国债务特别是杠杆率并未下降。甚至严厉控制债务规模增长后,我国杠杆率不降反升。比如2012-2018年,我国债务平均增长率为7.9%;而2018年以后政策对地方政府和平台债务管控更加严格,但杠杆率增速反而从7.9%上升到9.7%。要理解和回答这些杠杆率问题,前提是要进一步深化和完善对债务本身的认识。

我们从四个问题来认识债务。

一问:债务何处来?

过去二十年,我国债务规模迅速增长,全社会债务总存量(包括政府、居民和企业债务)从2004年的24万亿人民币增长至2023年的363万亿人民币,年均增长15.3%,且98%以上是内债。

▼图1:中国总债务量逐年增长 △数据来源:中国金融四十人论坛

△数据来源:中国金融四十人论坛

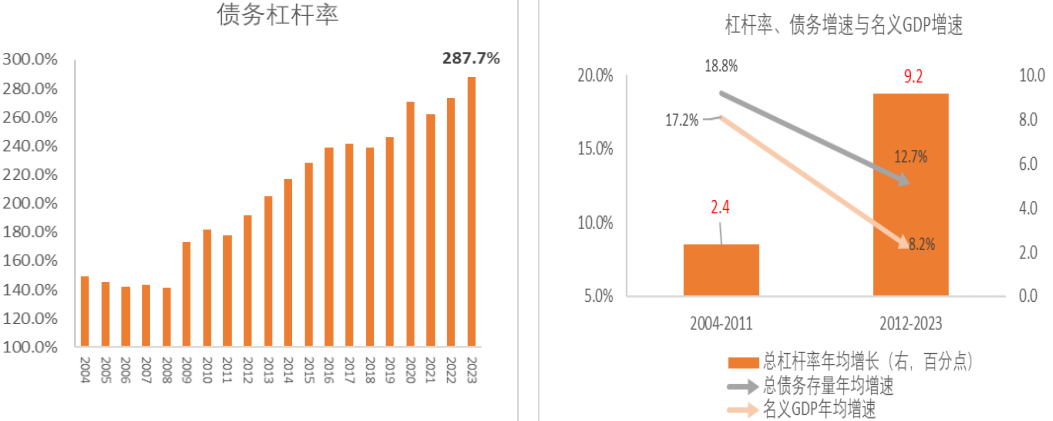

债务杠杆率自2012年以后持续快速上升。是因为我们借了更多债吗?不是——2012年之后我国债务规模增长甚至明显放缓,年均增速从18.8%下降到12.7%。但与此同时,名义GDP增速下降更多,从17.2%下降到8.2%。尽管分子(债务)跑得慢了,但分母(GDP)下降速度更快,由此带来了杠杆率持续快速上升。

▼图2:债务杠杆率快速上升主要来自名义GDP增速相对债务增速放缓 △数据来源:中国金融四十人论坛

△数据来源:中国金融四十人论坛

究竟谁在借债?借债目的是什么?研究债务问题必须厘清这些重要事实。过去二十年,我国借债主体和借债用途发生了很大变化,大致可分为三个阶段。

第一个阶段是2012年以前(2004-2011年)。这一时期是中国工业化高峰期,突出特点是钢铁、煤炭、化工、装备制造等资本密集型行业发展迅速,资本密集型工业企业成为举债的主力,政府和居民举债不多。

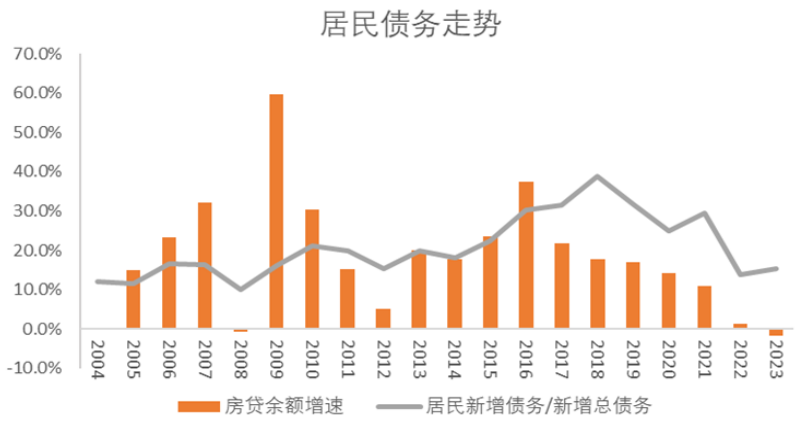

第二个阶段是2012年-2019年。随着工业化高峰期过去,重资本行业企业不再大规模举债,地方融资平台和居民成为新增债务的主力。地方融资平台举债主要是进行基础设施投资,但并非主要投向电、热、公共交通运输等领域,而是大量投资于城市公共设施建设,包括地下管网、城市绿化、环保等,因此城市扩容非常明显,2012年以后中国城市格局发生了很大变化。居民部门大量举债则主要用于购房,当然也有部分举债用于消费。

▼图3:居民债务扩张在2018年见顶、2021年后大幅下滑 △数据来源:中国金融四十人论坛

△数据来源:中国金融四十人论坛

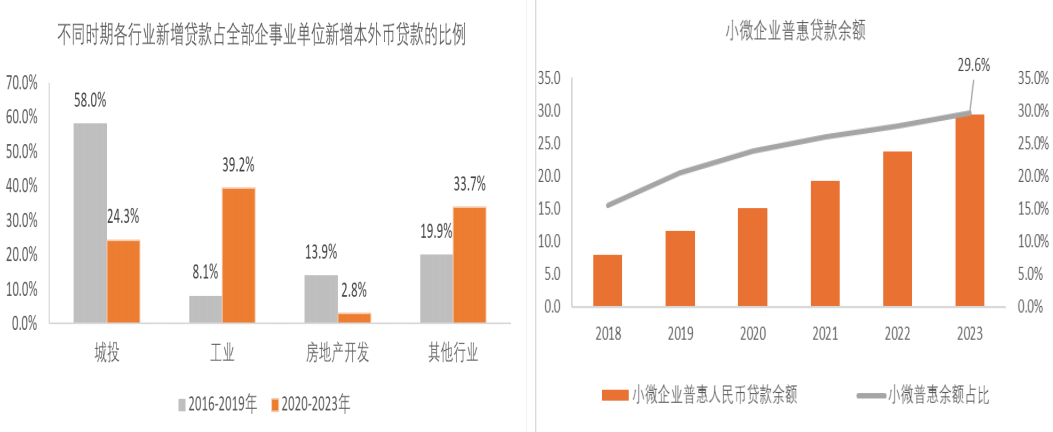

第三个阶段是2019年以后。地方融资平台在地方政府隐性债务化解等政策下举债规模逐渐下降。受近几年房地产市场变化的影响,居民房贷也在压降。制造业和小微企业成为举债的新生力量,因此近两年制造业投资增长情况尚可。

▼图4:疫情后工业企业和小微企业在全社会新增债务的占比上升 △数据来源:中国金融四十人论坛

△数据来源:中国金融四十人论坛

如果与高收入国家和地区的类似发展阶段做对比,会发现中国在前两个阶段的债务扩大轨迹与这些国家和地区大体一致,第三个阶段的特征则是中国独有。

比如在工业化高峰期,德国,以及日本、韩国、中国台湾等增长较好的东亚国家和地区,举债主体都是企业,特别是工业密集型企业。而工业化高峰期过后,举债主体则变为政府和居民部门。不同之处在于,这些国家和地区的政府投资不仅用于基建,也在社会福利保障等方面做了大量工作。

另一个不同之处在于,到目前为止,它们政府仍是全社会新增举债的最大力量,居民部门也很重要,企业在全社会举债中的比例逐渐降低,这一趋势仍然延续;但我国出现了新的变化,制造业和小微企业成为了举债的新生力量。

二问:债务有哪些功能?

第一个功能是从储蓄到投资的转化。将亿万个零散家庭的闲置储蓄集中起来,形成集中的大规模投资,是现代经济成长普遍采用、不可或缺的制度设计支撑。

储蓄到投资的转换,可以通过权益关系,也可以通过债权债务关系。现代国家需要大量长期投资,马路、厂房、机器设备等投资都无法靠自身积累短期实现,通过举债可以将社会闲置储蓄利用起来转化为投资。尽管站在个人的角度没人喜欢债,但在现代经济国家,全社会要实现从储蓄到投资的转化离不开举债。

第二个功能是跨期消费平衡。大家都有体会,如果普通人完全靠自身储蓄买房,可能要到50、60岁才能实现,但通过借债可能25岁就可以实现。在同样的收入水平下,举债可以让一个人更早拥有喜欢的房子。通过举债,我们可以克服一时的流动性约束,不为年少拮据所困,也不为一时艰难所困。从居民部门债务占GDP比重、居民部门债务占全部债务比重来看,中国居民负债水平与其他国家比较接近。

第三个功能是创造需求——这是我特别想强调的功能,与宏观经济联系最为紧密。我们在创造债务的同时也在创造金融资产,二者是一个硬币的两面。

比如发放一笔贷款的同时也获得了一笔存款,发行一笔债券的同时也获得了一笔债权。对于个人和企业来说,钱是努力工作和努力经营所赚取的;但对于全社会来说,这只是把钱从一个账户转到另一个账户,并不增加全社会的财富。因为全社会财富的增加并非依靠劳动生产率的提高,在大部分国家一个非常重要的方式是通过举债创造全社会的金融资产,进而创造全社会的购买力。

截至2023年,我国全社会金融资产(包括政府、企业和居民所持有的股票、存款、理财等各类金融资产)约458万亿人民币,其中通过贷款和发行债券创造的金融资产397万亿,也就是全社会金融资产的85%以上来自债务创造。比如某人购房的抵押贷款、企业的贷款,跟我们持有的银行存款、理财产品等各类金融资产都有关系,因为债务创造决定了全社会钱包的大小。

因此对于债务问题的认识,不能仅局限于债权与债务人两者之间的相互影响、相互感受。一个债权债务关系的发生,也会影响到债权人和债务人之外的局外人,会影响企业盈利水平和全社会的收入及购买力。

从居民部门看,我国居民部门持有的金融资产约230万亿人民币,每个家庭平均约47万人民币。这230万亿金融资产中,通过债务创造的金融资产占比超过80%,说明居民口袋里80%的钱也是通过债务创造的。

三问:如何看待债务风险?

首先从总量上看,债务规模存量已经很大,我们是不是发了太多的债?

回答这个问题要回到债务的功能,债务的功能是把储蓄转化成投资、实现消费平滑、创造金融资产,所有这些功能表明如果在总量上创造了过多债务,一定会导致投资和消费很多,购买力很强,进而一定会带来通货膨胀和货币贬值。

但中国的事实并非如此。过去十年,我国CPI均值低于2%,人民币名义有效汇率升值15%。从这两个指标看,很难说中国举债过多。

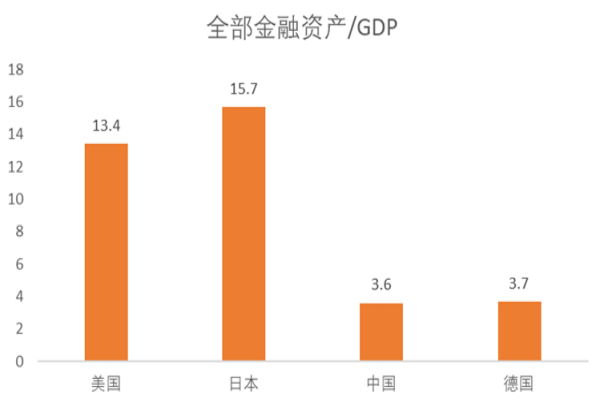

从国际对比角度来看,中国并没有创造过多的金融资产。以一国所创造的金融资产规模占GDP的比重来看,美国是13.4倍,日本是15.7倍,德国是3.7倍,中国是3.6倍。

▼图5:各国金融资产规模与GDP的比重 △数据来源:中国金融四十人论坛

△数据来源:中国金融四十人论坛

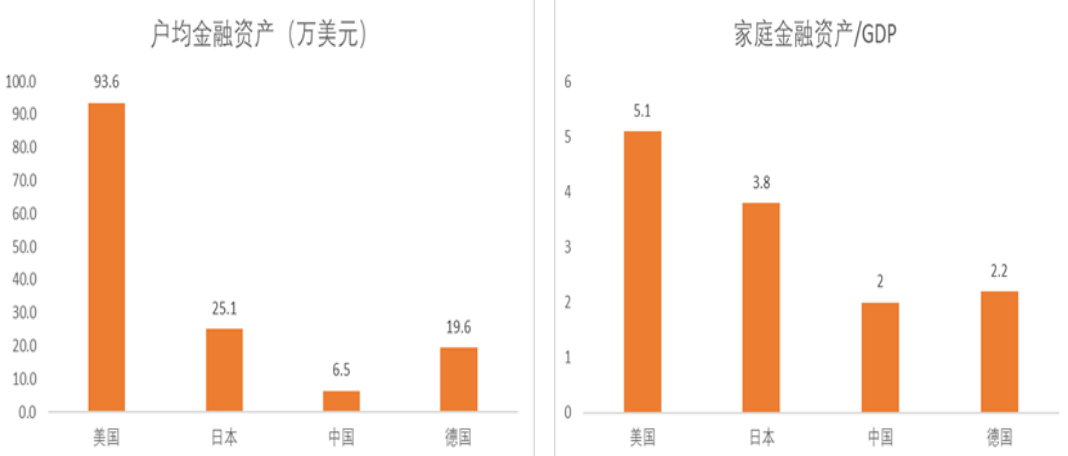

再看居民部门,过去十年,媒体上经常看到对中国“大水漫灌”的讨论,很多人认为钱太多了。我们的钱真的太多了吗?对比来看,美国户均金融资产接近100万美元,日本超过25万美元,德国接近20万美元,中国只有6.5万美元。考虑到发展水平和人均收入水平不同,我们还可以看相对水平,中国家庭金融资产与GDP的比重只有2,而美国是5.1,日本是3.8,德国是2.2。

所以对于中国300万亿的社融规模,现在一些认为资金过多、“不知道钱去哪了”等流行说法,是非常有误导性的。无论是从通胀水平、人民币汇率变化等指标,还是从国际对比等角度来看,中国并不存在钱太多的问题。之所以目前持续面临需求不足,最主要的原因可能是钱还不够多,当然钱的价格(利率)也很重要。

▼图6:中国的家庭部门并没有持有过多的金融资产 △数据来源:中国金融四十人论坛

△数据来源:中国金融四十人论坛

所以总量上我并不认为中国举债过多,也不认为当前债务总量存在很大风险。但在结构上,一些部门的债务确实存在问题,需要进行内部结构调整。分四个部门来看:

一是政府债务,目前来看问题不大。这里所说的政府债务是狭义政府债务。评价政府债务风险的依据是政府的举债空间,而不是债务规模。政府的举债空间不取决于政府赤字率高低,也不取决于政府债务率(政府债务与GDP的比重)高低,而是取决于非政府部门储蓄和投资力量对比,取决于通胀。

现实中,很多债务率高的国家,政府发债相对成本较低;债务率低的国家,发债成本反而更高,风险溢价也更高。这说明市场对政府债务风险的认识与债务率并没有必然联系,至少不是正相关关系。债务风险从根本上取决于政府能否借新还旧,否则就会面临很大问题,也就是不再有举债空间。

由此可见,政府的举债空间不取决于自身,而取决于市场,取决于外部。当私人部门储蓄远大于投资,这时政府增加举债、增加支出不会带来通货膨胀压力,也不会威胁货币信用,增加举债是没有问题的;如果储蓄需求远低于投资,经济过热,面临通货膨胀压力,这时政府绝对不能再举债,否则货币信用、政府信用都会受到损伤。由此可见,决定政府举债空间的是私人部门储蓄和投资的市场供求变化,简单来说取决于通胀。通胀低,政府有举债空间;通胀高,政府没有举债空间。

二是居民部门债务,时间关系不展开说,整体看仍处于安全线以内。

三是平台公司债务,风险依然很大,且压力还在持续放大的过程中。一方面,过去政策采取了很多积极措施来压降债务规模、进行债务置换,政府债务增速和付息成本显著下降,收获了很多好消息。

但另一方面,在总需求不足、地方政府卖地困难的大环境下,地方融资平台盈利降低幅度大于债务利息降低幅度,内部现金流不断恶化。与此同时,新增外部融资下降,外部融资现金流也被卡住,导致平台公司的资金缺口不断扩大,比过去更难偿还债务,不得不求助于地方政府来解决问题。

但地方政府自身也面临较大压力,现在地方政府为帮助平台公司化解债务压力想尽了各种办法,比如出售资产等,一个流行的名词是“砸锅卖铁”。问题在于,当前大环境是内需不足、资产价格偏低,这时再在市场上抛售资产,对市场会形成压力的叠加。

四是企业债务。首先是房地产企业债务。房地产现金流主要来自两部分:销售和融资。目前房地产销售收入大幅下降,同时新增融资从正常年份万亿量级下降到千亿量级。在这样的环境下,房地产企业经营异常困难,资金缺口仍在进一步放大,面临更大的资产负债表压力和债务风险。

其次是制造业和小微企业。当前制造业和小微企业不断增加贷款,债券融资占比下降。但对银行来说,制造业和小微企业受行业属性影响,不良率偏高。在需求不太旺盛的环境下,如果过多投资和增加产能,可能积累新的风险。目前部分行业供大于求的压力突出,价格下降得很快,使过去很多投资难以得到现金流回报,接下来可能给银行带来压力,这也是一个新的风险点。

四问:如何平衡好债务增长和债务风险?

最后简单说一说结论。

总量视角,我们不能判定中国创造了过多债务。

第一,债务杠杆率不适合用于评价债务风险,至少不能仅凭这一指标来判断债务风险。适宜的总量债务增速应与实现温和通胀也就是实现2%的核心通胀增速相匹配。我们上一期报告已经提出,目前适宜的社融增速应达到11%,以促进全社会尽快走出需求不足的局面。

第二,降低杠杆率和债务负担的出路在于低利率和适度的通胀水平,把分母(GDP)做大,把分子(债务)做小。

第三,在应对总量债务问题时,不用过分担心政府债务占比较高。这在高收入国家类似发展阶段是正常现象。高收入国家政府债务占全社会新增债务约40%,中国政府债务(含融资平台债务)债务占比也大体相近。但很重要的一点是,政府债务增减应和市场债务增减形成对冲或形成匹配。市场降债务时,政府应该增加负债,从而保持债务稳定和总需求稳定;市场增加债务时,政府应该缩减债务,目的也是保持债务稳定和总需求稳定。因此总量债务增长中,政府应占据较高比例且应平衡对冲私人部门的债务波动。

结构视角,需要区别分析平台公司、房地产、小微企业和制造业的债务。

第一,化解平台公司债务风险需要把握节奏,区分对待,多管齐下。首先要把握好节奏。当前市场行情偏弱,市场主体不愿过多举债,政府就应该多举债,化解地方政府债务的工作重点应该在于保持平稳,降低融资成本,稳定现金流,让债务能够持续。等到市场愿意更多举债、经济面临过热压力时,政府再来压降存量隐性债务规模。其次要分类施策,平台公司千差万别,“一刀切”政策很难应对得当。再次要多管齐下,运用好各种各样的政策工具。

第二,化解房地产企业债务风险需要宏观经济管理当局出面解决,因为我国大型房地产公司往往是全国性企业,很多都是系统重要性机构,带来的是全国性问题,依靠房企自身和地方政府都不足以解决问题。

第三,最近制造业和中小企业贷款规模快速增长,对于其中隐藏的风险需要尽早关注。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}