昨天发了信托暴雷的点评《中融信托暴雷,中国版雷曼时刻?》,有用户在后台留言说,否定这是中国版的雷曼时刻,是否过于乐观了。

欢迎这样的交流。

还是想强调两点:

1. 从“雷曼时刻”定义本身(高杠杆、传染性)出发,答案是否定的;

2. 在现在市场信心很脆弱的时候,发这种不负责任的小作文,真的可能引起市场踩踏,甚至不乏人从中牟利。这种行为在金融市场是非常危险的。

这并不是过于乐观,而是在大家都情绪性恐慌的时候,能有一些基于数据和逻辑的视角来配合决策。

去年看了一篇发在传播学顶刊上的论文,说人们总是会存在一种倾向,在看了一篇文章或者观点后,把别人的观点,误以为是自己的认知。

尤其在今年这种“瞬息万变不知所措”的经济环境下,我们越需要进行冷静、理性、全面的判断。

著名文豪萧伯纳有句话,我觉得今天特别适用。

“人生有两出悲剧,一出是踌躇满志,另一出是万念俱灰。”

共勉之。

今天就聊聊我从最新宏观数据里,看到的两个微妙变化。

01

信贷数据中的格局变化

最新的信贷数据不是腰斩,而是脚踝斩。

7月人民币贷款增加3459亿元,预期值是7800亿元,和6月份30500亿元的数值相比,下降了89%。

这个数,是2008年以来在7月份最低的一次。

从结构来看,居民贷款减少了2007亿,企业短期贷款减少3785亿,同比多减239亿;企业中长期贷款增加2712亿,同比少增747亿。

难为市场上的宏观分析师们了,面对这个数据,要找各种理由来进行解释。例如“债务驱动的投资模式退潮了”,“前几个月信贷高增长,透支了7月的量”。这些因素都成立,但不是主要驱动项。

最重要的,还是当前的需求不足,居民端、企业端的融资需求都不足。

需求不足,是2023年经济的病根。

有人抬杠说,暑期热门旅游景点人流量暴涨——没错,但是旅游及相关产业增加值只占GDP的3.96%(2021年数据)。

沙里总是有点碎金子的,但不能说“沙子是金子”。

居民端,短期贷款大幅负向增长,意思是整体的消费需求偏弱。和这个指标高度相关的,是乘用车的销售,居民消费里面的大项,目前也处于疲弱状态。7月份,车市产销双降,我国汽车销售环比下降9%,同比下降1.4%。居民需求偏弱的数据,也同时反映在最近的CPI变化里,2023年7月CPI同比-0.3%。

居民中长期贷款也负向增长,是历史上的次低水平。7月份,30大中城市商品房销售面积同比-26.7%,大家都不买房了,再叠加近期居民的提前还贷潮,房地产数据全面摆烂。

为啥摆烂?看看碧桂园。

企业端就别分析了,全是泪。

负债意愿羸弱,在纯商品经济时代,未见得是坏事,毕竟能促进社会积累。但在信用经济时代,负债意愿弱是经济的阿喀琉斯之踵。

信用经济的核心,是信贷具有强大的乘数效应,一块钱的信贷需求,能够带动数倍的后续经济拉动效应。但现在的问题是,大家能不融资消费就不消费,尤其是大件的消费;企业能不融资去做投资,就不投资。上周陷入了流动性危机中的部分企业,撞上了下行的行业,流动性出了问题,都已经不是融资成本如何高企的问题了,而是想融资也融不了的问题。

在《繁荣和衰退》一书中,美联储前主席艾伦·格林斯潘和《经济学人》前编辑阿德里安·伍尔德里奇一而再的警示——

“金融周期的下行区间,总是比上行区间更为凸显,因为恐惧是一种比贪婪更有力量的情绪:人们担心自己一生的努力将会化为泡影时,这种恐惧会促使他们用尽一切手段来保护自己不受这场传染的危害。”

疤痕会渐渐变淡,但是很难完全消退,持续越久,越难消退。8月以来的一些高频读数,状况并不好,尤其PMI,外部压力已经出现。

货币政策大力出手稳预期的紧迫性,在增强。

从小感冒到重度肺炎,从觉得稳操胜券到觉得未见得有效——这话讲了两年多,舌头牙齿都出了厚厚的茧子,有时候想扇自己一个耳光发毒誓,再BB这老生常谈,就让我提早进入更年期。

何必呢?全球金融市场永远有机会,哪里经济好不好都一样。

比如这两天,已经有做高频短波的交易者跳入巿场,赌这波大坑下的一个政策小短反弹。今年这种坑坑洼洼的小机会并不少。

02

出口格局变化

7月,我国实现进出口总值3.46万亿元,同比下降8.3%。按美元计价,中国进出口总值4829.2亿美元,同比下降13.6%。其中,出口2817.6亿美元,同比下降14.5%;进口2011.6亿美元,同比下降12.4%。

外贸作为拉动经济的三驾马车之一,明显走弱。

海外很多地区的经济景气度正在下降,根据前一周出的一些外需数据前置指标来看,外需情况还在恶化。美国供应管理学会(ISM)发布7月美国制造业PMI微升至46.4,仍低于50,处于收缩区间。S&PGlobal发布的欧元区7月制造业PMI终值42.7(前值43.4),为38个月低点。中国物流与采购联合会的分析师出的调研数据显示,反映海外需求不足的企业占比超过60%。

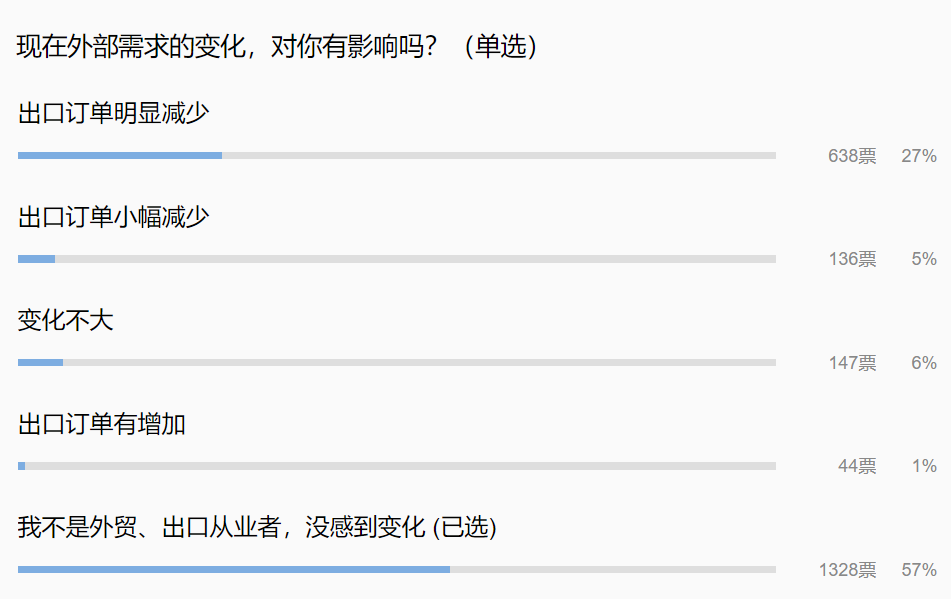

上周我们也对公号用户发送了一个投票调研,共2293位用户参与了投票,其中965人是外贸从业相关的人。从投票结果来看,66.1%的外贸人反映,出口订单明显减少;14.1%的外贸人反映,出口订单小幅减少,情况并不乐观。

分国别来看,目前我国对主要经济体的出口,均处于同比走弱的状态:美国(-23.1%)、欧盟(-20.6%)、东盟(-21.4%)、日本(-18.4%)、韩国(-17.9%)。对俄罗斯出口是今年的亮点,7月中国对俄罗斯出口同比+52%。

但是结构上的一点亮点,还是难抵挡总量上的压力。

发达市场对我国外需的支撑来讲,还是主力。过去20年来,对欧美发达国家的出口份额,基本稳定在37%上下浮动。去年对美国的出口是多年的低值,仍占中国出口总值的16%,欧盟是15%。去年俄罗斯是多少呢?只有2%。

另外,今年大家都很关心高息环境下,美国经济什么时间衰退?

SVB事件、商业地产暴雷过后,美国经济韧性持续,一直没有衰退。虽然程度不到衰退,但整体方向上已经明显放缓,不管是就业市场,还是PMI这些指标。在外需侧,这些主要经济体放缓的脚步,都在给我国下半年的经济叠加压力。

说真的,不想看数据。想去云南看看白云蓝天,想去大草原的湖边,等候鸟回来。

以前人们在四月开始收获,

躺在高高的谷堆上面笑着,

我穿过金黄的麦田,

去给稻草人唱歌,

等着落山风吹过。

你从一座叫“我”的小镇经过,

刚好屋顶的雪化成雨飘落,

你穿着透明的衣服。

给我一个人唱歌,

全都是我喜欢的歌,

我们去大草原的湖边,

等候鸟飞回来。

——《如果有来生》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}