我们组的L同学,一枚32岁的金融学博士,在此前的人生中,面对所有商业保险的诱惑皆不为所动。

读书时候经济实力有限,没什么闲钱;工作之后,自恃年轻健康,总有一点侥幸心理;跟父母讨论的时候,他们总认为商业保险就是“智商税”。因此,L一直没把买保险提上日程。

然而,人生就是一个不断立flag又不断被打脸的过程。

L说,这是她人生中第一次认真考虑买商业保险。

去年经历了新冠的狂风骤雨,最近“甲流”又来势汹汹,L深感生命脆弱,健康无价。夜深人静之时,L睡不着,躺在床上盘算着家里的情况:

家庭年收入约50万,但每月都有1万多的房贷支出;L和先生都已经年过三十,长期996之下,身体有了不少小毛病;家里又刚刚添了小宝宝,嗷嗷待哺;双方父母都接近60岁,虽有社保,但没有买商业保险。

L心想,如果万一自己或家人出点什么意外,一个“小中产”家庭可能立刻就会滑落深渊。

于是,L从床上弹起来,做出了一个决定——“我要研究商业保险!”

01

买什么险种?

后疫情时代,安全感是最匮缺的产品。大部分人的家庭资产配置,最终目标无非就是——

“自己不返贫,娃健康成长,爹妈有保障”。

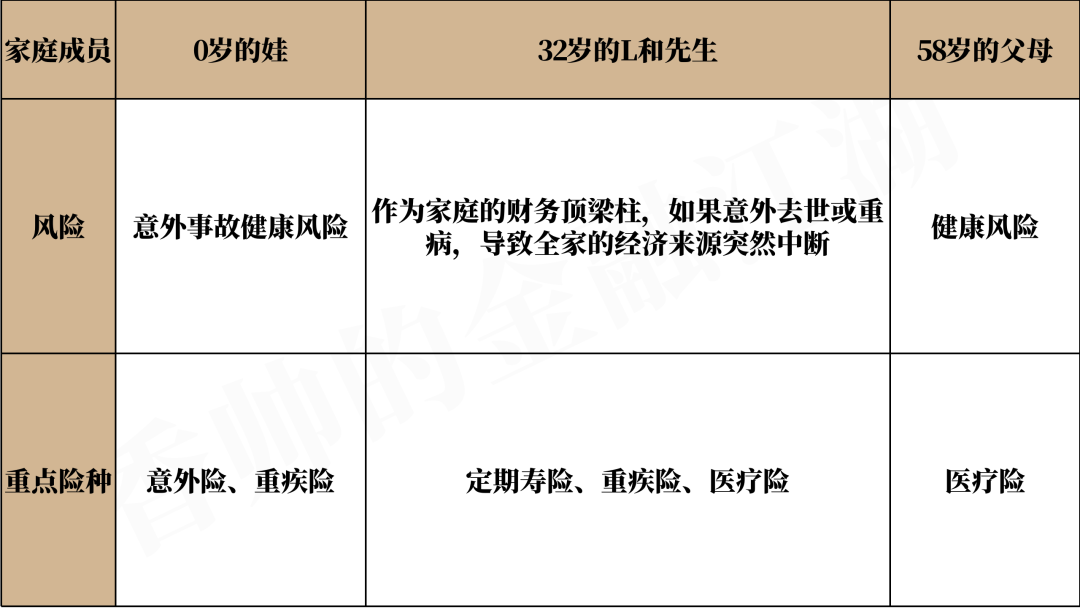

以L一家为例,32岁的L和先生是家庭财务顶梁柱,家庭最大的风险就是财务顶梁柱突然去世或病重,让家庭一夜返贫。

其次,老人年纪大了,难免有些头疼脑热,身边还有个熊孩子,每次看到“孩子河边溺亡”、“孩子打翻热水瓶严重烫伤”的新闻,都忍不住一阵揪心。

为了应对上述风险,保障财务安全,L决定购买以下险种:

第一,定期寿险。

定期寿险,就是在保险合同约定的期间内(比如60岁之前),如果L死亡或全残,则保险公司就要赔付一大笔保险金,如果L在60岁仍然活得好好的,那么保险合同自动终止,保费也不退还。

定期寿险的目的,主要是应对财务顶梁柱突然去世导致的家庭财务风险。

不管是自然死亡、意外死亡、疾病死亡,甚至是自杀(投保2年后),定期寿险都赔。而且门槛比较低,除非你身患重病(比如癌症)或者爱好高危活动,基本都可以投保。

定期寿险最大的特点是杠杆率高——通过较少的保费撬动比较大的保额,特别适合上有老下有小的工薪阶层。

比如L选择的某款定期寿险,未来20年内每年交900多元保费,那么如果她在60岁之前意外离世,家人可以获赔120万元,足以应付一段艰难的时光。

不过,家中的老人和小孩一般收入水平较低,没有背负很重的家庭财务责任,如果他们出意外,不会对家庭带来很大的财务风险,也就没有必要购买定期寿险了。

提示:注意区分定期寿险和终身寿险,虽然只是一字之差,但二者是不同性质的两类保险。购买终身寿险相当于是投资一款理财产品,一般在60岁之后可以部分退保转养老金,可以理解为前期强制储蓄+杠杆,后期可以取出的一款理财产品。

第二,重疾险。

除了意外身故的风险,如果L突然因为恶性肿瘤等疾病倒下,除了巨额医疗费用之外,家庭还要面对数年间收入下降的风险,家里的房贷车贷、孩子的教育费用、老人的赡养费用怎么办?

这时就轮到重疾险出场了。

重疾险,就是在保险合同约定的期间内(比如60岁之前、70岁之前,或终身),如果L患上了合同约定的疾病,保险公司就会一次性赔付一笔钱。L可以用于支付医疗费,也可以用于支付家庭日常开销。

提示:注意区分医疗险和重疾险,医疗险只是报销医疗费用,无法覆盖重疾导致的收入下降风险。

孩子也可以考虑重疾险。

根据卫健委有关资料显示,我国每年14岁以下小儿被确诊恶性肿瘤人数在3-4万之间,近几年儿童肿瘤的发病率上升了18.8%。面对重疾,首先是一大笔医疗费,而且父母为了照顾孩子往往会耽误工作,这时候少儿重疾险就会派上用场。

市面上的少儿重疾险的价格相比于大人要便宜许多,而且年龄越小越便宜。例如,L家0岁的娃,购买某款少儿重疾险(保额50万,保终身)年缴保费2000多元,如果是10岁的孩子,年缴保费则超过3000元,而32岁的L买成人重疾险,保费在5000元以上。

家里年近60岁的老人,就没必要买重疾险了。老年人买重疾险,很容易出现保费倒挂的现象——交的保费比赔付的保额还多,这就很不划算了。

那老人应该配置什么商业保险呢?

第三,商业医疗险。

应对老年人的健康风险,商业医疗险更合适。

老人一旦因疾病、意外事故住院,医保可以支付一部分费用,但很多救命的特效药、进口药不能报销。这时候,商业医疗险就可以用来弥补医保的不足,医保报销之后,再找商业医疗险报销。

不过,市面上常见的百万医疗险,对投保人的健康要求比较严格。例如,如果老年人有高血压、糖尿病、乙肝等问题,很可能就会被百万医疗险拒之门外。但是,还可以退而选择防癌医疗险,三高人群可以买,至少可以保障癌症疾病的风险。

如果预算有限,或者有健康问题,导致无法购买商业医疗险,那么建议看看当地政府支持的“普惠型商业补充医疗保险”,比如L就购买了北京市的“北京普惠健康保”,无论男女老幼,一年保费都是195元,而且可以带病投保,在医保的基础上又能报销一部分医疗费用,还可以报销高价特效药。

02

买保险的基本原则

确定险种之后,买具体产品的时候,还要厘清几个买保险的原则:

第一,先雪中送炭,再锦上添花。也就是说,先考虑风险保障,再考虑理财。

我们在购买保险产品的时候,人们往往会有一个心理——如果我买了保险,但又没生病,保费岂不是打水漂了?

保险公司为了迎合这种心理,就会推出返还型保险,把风险保障功能和理财功能捆绑在一起,承诺如果保险到期时,消费者没出事,也会返还一笔钱。

但实际上,返还型保险并不划算,往往保障和理财都做得不好。例如,市面上的某“全能”重疾险,保费比不返还的重疾险高出约3000千元,但保障功能更弱,而理财回报率也仅仅只是保本而已,完全跑不赢通胀。

对预算有限的“小中产”家庭而言,最好分开买风险保障型保险和理财产品,如果风险保障还没做好,可以暂时不考虑理财型保险。

第二,如果预算有限,先大人后小孩。

成为父母之后,我们都会对孩子倾注所有的爱,可能会优先考虑对孩子的保障。但是实际上,我们才是孩子成长路上的最重要的“保护伞”。大人一旦出事,很可能意味着整个家庭收入的中断,更加无法保障孩子的教育、医疗费用。

因此,优先做好大人的保障,才能为整个家庭财务铺上“安全网”。

第三,保证现金流安全,长期优化配置。

买保险之后,每年都要支付固定保费,其实也增加了家庭的财务负担。还是要量力而行,保证家庭现金流安全,一家人所有的保险开支,一般不要超过年收入的10%(脚注1)。

买保险没有必要一口吃成胖子,可以做长期规划,如果预算有限,先做基本的保障,将来再逐步配置保障更好、保额更高的保险。

03

选择保险产品的建议

定期寿险怎么买?

买多少保额?建议覆盖至少未来5年的家庭支出。例如,L一家每年有20万房贷支出,生活费也在10万左右,因此,L和先生两人的保额,应该至少在150万。再考虑到日渐增长的孩子教育支出和父母赡养支出,L选择了给自己和先生每人购买120万保额的定期寿险(合计240万)。

保障多少年:建议保到60岁退休就行,那时孩子已经成年,家庭责任相对较轻。

受益人:受益人可以是法定继承人,也可以自行指定受益人。建议指定受益人,可以提前决定理赔金给谁、分配多少比例,避免产生家庭纠纷,理赔也会更方便。

重疾险怎么买?

购买时机:经济条件允许的情况下,尽早买。一方面,越年轻,保费越便宜;另一方面,重疾险的健康要求比较高,如果身体出现一些小毛病,也可能导致拒保。

例如,中年打工人去做体检,十个人里面可能有一半人都有肺结节,L的先生去年体检也查出这个毛病,在买重疾险的时候就遇到了问题。他被定义为“肺癌高危人群”,要么被拒保,要么就不能将肺癌纳入保障范围。还有,L在怀孕之后被诊断为妊娠期高血压,幸亏她提早买了重疾险,否则也很可能买不到理想的产品。

保额:重疾是对家庭沉重的打击,保额最低30万起步,50万是标配。

保障多少年:如果预算有限,可以选择保到70岁;如果预算宽裕,可以保终身。

如果你在青壮年就遭遇重疾,那么对家庭的打击更为严重。因此,你也可以选择“60岁之前出事,提高保额”的附加条款。

保障病种:银保监会已有规定,所有重疾险都必须覆盖28种重大疾病,这些重疾的理赔率占到95%以上。所以,保险推销员吹嘘自家产品覆盖100多种、200多种重疾,都没有太大意义。重疾病种多少无所谓。

不过,绝大多数重疾险还有轻症、中症保障,银保监会没有规定轻症保障范围,因此,最好多加注意,选择覆盖高发轻症的产品,例如早期恶性肿瘤、轻微脑中风、冠状动脉介入手术、不典型的急性心肌梗塞、视力严重受损等。

另外,最近几年轻症发病率的增速很高,保险产品一般有轻症豁免保费的选项,尽量选择轻症门槛比较低的,未来可以获得保费豁免的可能更高。

商业医疗险怎么买?

保额不太重要:目前市面上的商业医疗险保额可高达100万,甚至200、400万,号称“百万医疗险”。但实际上,这个数字并不重要,医疗险是花多少报多少的保险,保额只是医疗费用赔付的上限,一般而言,我们的医疗费用根本不会触及到这个上限。

基本保障要做足:商业医疗险一般会覆盖四方面保障责任——住院医疗、特殊门诊、住院前后门急诊、门诊手术,这四部分不能缺失,你也可以对比多个产品条款,选择保障力度较高的产品,最好覆盖高价、稀缺的药品,例如癌症特药和院外购药。

续保条件很重要:商业医疗险一般都是一年期,如果不保证续保,那么你今年生病之后,明年就很可能没办法买保险了。因此,对于健康问题频发的中老年人,最好购买可以保证长期续保的产品,目前市面上有保证续保6年、10年、20年的产品,在约定时间内,消费者可以无条件续保,即便产品停售(脚注2)、发生过理赔、身体条件恶化,都可以稳定续保,给自己一份长期保障。

基本上买商业保险的方法论就这些,具体怎么买,大家还是量力为出,根据自己家庭和自己的喜好进行选择。

其实,买保险最主要的功能还是为了心安,没了后顾之忧,才能更放心地往前冲。

脚注1:一般来说,保险费用占总收入10%z左右是比较普遍的现象,不过也有一部分家庭会买年金等储蓄保险,占比则会更高一些。

脚注2:部分公司停售是免责的,但医疗险还是基于保险公司本身的运营能力。如果发病率过高,池子太小,每年保费的增加也会很快,然后进入死亡螺旋,即发病率高—保费增加—退保人增加—保费增加—退保人增加—保险停售。

(主笔 / 惠璇)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}