盘前必读

上周数据回顾与本周展望

2022年10月24日-10月30日

香帅如是说

本周数据实在乏善可陈。其实最近数据都挺乏善可陈的。

统计局的宏观经济数据显示还可以,偏偏资本市场不买账,自由落体下坠,上证和沪深300都跌幅超过5%,只有科创板一枝独秀坚挺着上涨了2.66%。人民币仍然在7.25左右徘徊。估计跌得太狠的时候,央妈会要拉一拉。

香港股市已经不能看了,连腾讯都跌破了199元的历史底线,恒生指数是1997年回归以来新低。

个人理解,目前宏观经济数据确实没啥好解读的。先不说数据准确度的问题,根据同比,环比算出来的都是边际上的变化,和投资者心理预期的低迷压根不在一个量级。那个寒气是骨子里来的,不是一个暖宝宝就能搞定的事情。但从另一个方面说,我觉得吧,市场确实是情绪化的,情绪化得还比较厉害。目前市场尤其港股市场的情绪是过度反应。

为什么?两个原因:

过度反应是市场常态。尤其在中美博弈的当下,意识形态方面的分歧更容易引起外资情绪波动,产生异动。

而今日的全球不是黄金时代,而是一个各有各焦虑的“比丑时代”:美国通胀高居不下,美联储还得强力加息,加息的预期就像悬在头上的剑,随时可能将衰退狠狠砍下来,所以市场资金一直处于强博弈中,时刻有拔腿跑的冲动。上周26号,微软、谷歌、脸书、亚马逊突然暴跌,也是短期情绪下的产物;欧洲不用说,通胀,衰退,能源,各种问题层出不穷;新兴国家更加不用说,先是强势美元下货币贬值,然后是美国衰退风险导致市场波动,随时有债务危机的风险……世界上没有净土。各有各的烦恼,各有各的痛苦。

岛链化结构的全球格局下,资金也会呈现出水域分割的状态。即使不是全部,但总有部分资金需要找到地方栖息。要记住,金钱永不眠。

今日目录

PART1|国内经济数据

PART2|房地产数据

PART3|资本市场

PART4|全球经济

01

国内经济数据

前三季度数据详情

GDP总值87.0万亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点。

固定资产投资(不含农户)42.1万亿元,同比增长5.9%,比上半年下降0.2个百分点。

房地产开发投资10.4万亿元,同比下降8.0%,比上半年继续下降2.6%,;其中,住宅投资7.9万亿元,下降7.5%。

社会消费品零售总额32.0万亿元,同比增长0.7%,比上半年加快1.4个百分点。

规模以上工业增加值同比增长3.9%,比上半年加快0.5个百分点。

全国规模以上工业企业实现利润总额6.2万亿元,同比下降2.3%,比上半年下降3.3个百分点。

进出口总值31.1万亿元,累计同比增长9.9%,比上半年下降0.6个百分点。9月进出口总值3.81万亿元,同比增长8.3%。

市场解读

1.对主要经济数据,部分机构表达了较为乐观的态势(中信证券、东方证券、中金公司等),主要认为第三季度的单季度GDP增速较二季度明显改善,第二产业好于第三产业,叠加近期政策支撑下的投资拉动效应。部分机构认为企业盈利底可能仍未到(长江、国盛、招商、平安证券等),主要认为地产景气偏弱、外需回落、政策力度偏弱会继续加重企业的经营压力。

2.肖立晟(社科院世界经济与政治研究所全球宏观经济研究室主任)提示,需警惕实体需求持续未企稳的风险。面临房地产流动性危机和疫情反复的冲击,资金流动性持续改善,但是实体融资需求始终无法向上,需要警惕衰退时长超出预期的风险。

3.市场比较一致地认为,受海外通胀和紧缩性货币政策影响,未来出口增速仍将下行。中信证券和兴业证券则进一步认为,未来我国与东盟的贸易可能成为外贸的主要支撑。

02

房地产数据

数据详情

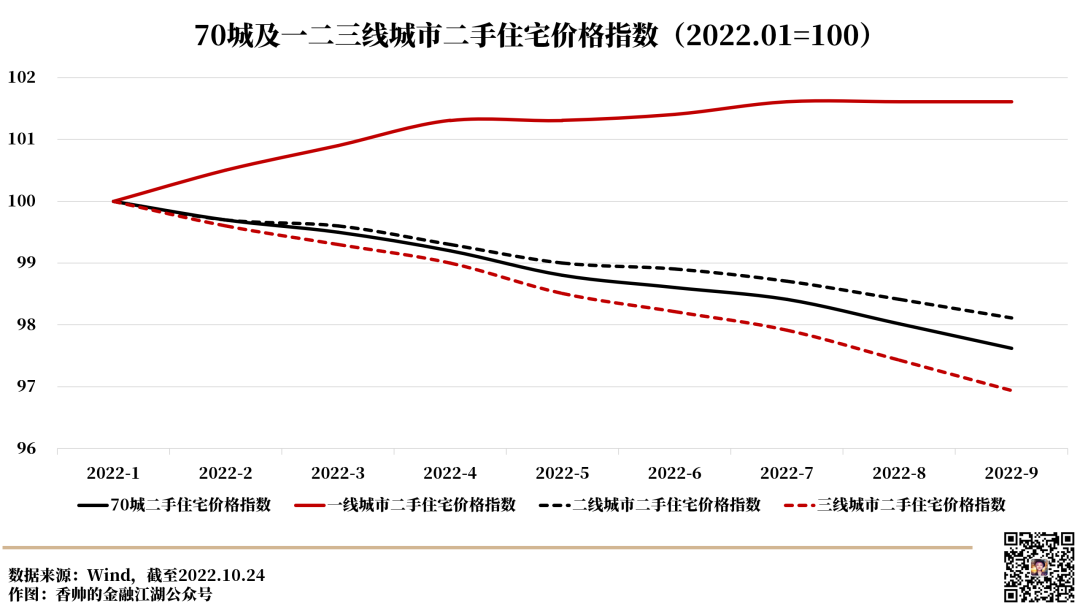

9月,70个大中城市新建商品住宅销售价格同比-2.3%,环比-0.3%;二手住宅销售价格同比-3.5%,环比-0.4%。分城市等级来看:

新建商品住宅销售价格:一线城市同比2.7%(环比-0.1%),二线城市同比-1.2%(环比-0.2%),三线城市同比-3.8%(环比-0.4%)。

二手住宅销售价格:一线城市同比1.2%(环比持平),二线城市同比-3.0%(环比-0.3%),三线城市同比-4.5%(环比-0.5%)。至9月末,一线城市累计1.7%,二线城市累计-2.1%,三线城市累计-3.5%。

03

资本市场

数据详情

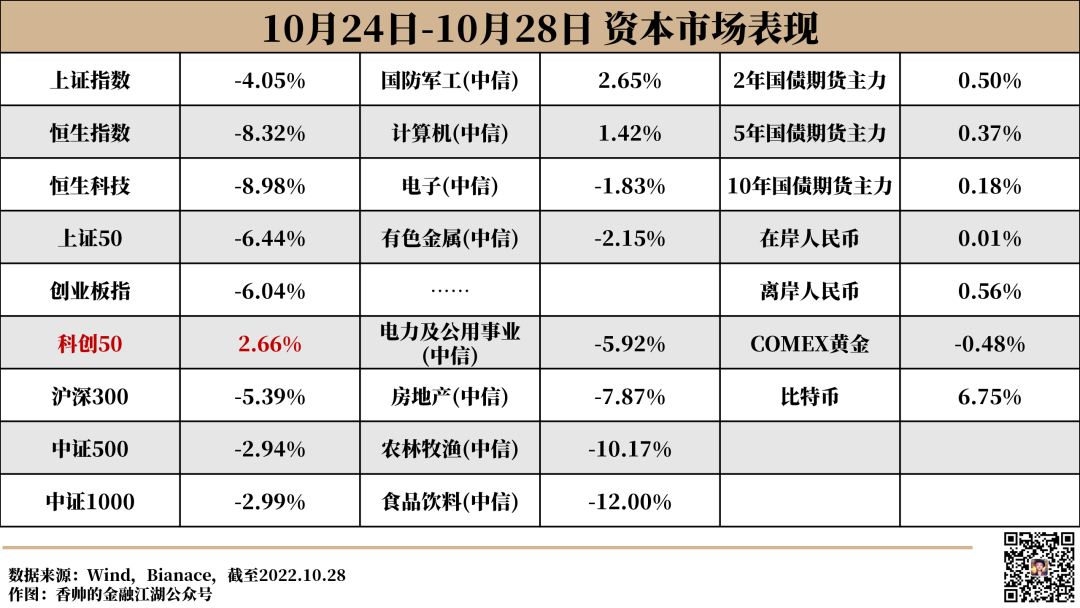

周内权重股大跌,大盘指数表现差劲,上证50指数-6.44%,沪深300指数-5.39%。中小盘指数表现较好,中证500指数-2.94%,科创50指数逆市上涨2.66%。自10月12日反弹以来,科创50指数一路斜向上,上涨11.31%,傲视其他指数。人民币汇率周内升值,美元对人民币汇率收报7.25,较上周上升6个基点。

10月24日,上证指数再度失守3000点关口,A股三大指数收盘均跌超2%。当日北向资金大幅净卖出近180亿元,单日净卖出额创历史新高,近6个交易日连续减仓累计超470亿元;贵州茅台遭净卖出近44亿元,净卖出额亦创历史新高。

本周海外市场:港股三大指数集体调整,恒生指数周内跌超8%跌破15000点关口,恒生科技重挫近9%,腾讯跌超13%市值跌破2万亿港元。此外的海外市场全线收涨,美国道指涨5.72%,标普500指数涨3.95%,纳指涨2.24%。德国DAX指数涨4.03%,法国CAC40指数涨3.94%,英国富时100指数涨1.12%,日经225指数涨0.80%。

市场解读

1.大部分内资券商(方正证券、银河证券、西部证券等)均认为3000点下方是参与机会,研究报告大部分都在“静待花开”,等政策风来。在下行市场上,三季报不及预期的个股、不及预期的板块调整幅度较大,基本面坏消息叠加估值调整的负反馈比较明显。

2.高盛、摩根等多家机构认为当前A股市场过度反映,存在超跌。一方面,A股的快速下跌与基本面存在严重脱节,投资者的恐慌抛售潮加重了价格与基本面的脱离程度。另一方面,虽然中国经济面临诸多挑战,但细分市场仍有结构性参与机会。

04

全球经济

数据详情

美国三季度实际GDP环比折年率2.6%(前值-0.6%),为今年以来首次季度环比正增长,同比增长1.8%(前值1.8%)。

10月27日,欧洲央行将三大关键利率上调75个基点(主要再融资利率、边际贷款利率和存款便利利率将分别上调至2.00%、2.25%和1.50%),也是今年以来的连续第二次大幅加息。

市场解读

1.国内多家机构(中金、中信、广发、国盛等)认为,美国三季度GDP环比增幅几乎均由净出口贡献,随着美国加息的影响逐渐显现,比如企业债务风险上升且出现大量违约,衰退不可避免。

2.境外机构对美国经济陷入衰退的预期更为悲观,高盛、摩根大通等机构认为美国经济状况将从现在开始大幅收紧,通胀压力持续,劳动力市场表现良好,会令美联储继续积极的收紧货币政策。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}