2020年政府报告该如何解读?

2020年是个特殊年份:百年不遇的疫情肆虐,全球经济陷入停摆的困境,世界各国竞相“放水”,中国第一季度出现有统计数据以来的第一次负增长,第二季度过半,形势也仍然不乐观,全国从普通百姓到企业,都在等着两会的信号灯。

这次特殊时期的政府工作报告主要基调是“谨慎宽松” ,宽松路径仍然是“小步迭代试错””,比较不一样的地方在于表述上更加模糊,为政策留下空间。

01 不提出GDP经济目标,意味着什么?

和5月14号直播的预计是一样的—— “不放弃,留弹性”。在考虑疫情的巨大不确定性下,动态调整自己的增长目标函数。但是政府工作报告不提明确的GDP增长目标,并不意味着对经济增长没有要求。正如国家发改委主任何立峰所说,虽然政府工作报告没有提到GDP的增长指标,但是客观上已经体现在就业,财政、货币政策的指标当中。

政府工作报告中,对于就业提出了明确的要求:“今年要优先稳就业保民生。城镇新增就业900万人以上,城镇调查失业率6%左右,城镇登记失业率5.5%左右”。

保就业的根本途径还是需要有经济增长的支撑—— 一些简单的,不求精确的匡算:以2019年为例,GDP每增长一个百分点,带动新增就业200万左右。900万以上的目标新增就业,对应的就是4.5%左右的增长率 (NOTE:这是一个假设下的简单计算,不涉及预测)

换言之,不设置明确的GDP增长目标,不意味着经济增长不重要,而是为后续的政策留下了足够有弹性的空间,也给疫情的巨大不确定性留出空间。

02 货币政策

货币政策基本符合预期,延续了“稳健的货币政策要更加灵活适度”的基调,政策目标是“引导广义货币供应量(M2)和社会融资规模增速明显高于去年”。

2019年M2的增速为8.38%,社会融资规模增速在10.69%。什么叫做“增速明显高于去年”呢?以社会融资规模为例,2020年的增速不论达到12%还是15%,都可以叫做“明显高于去年”,这样一个相对模糊化的表述,其实为后续的政策留下了很大的空间。

从这个表述中,我们可以看出货币政策的思路:宽松,但也得审慎。用迭代试错的方法调整政策,以应对全球经济的不确定性。

03 财政政策

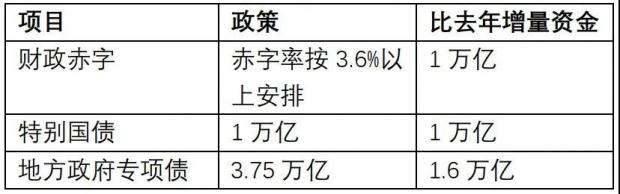

财政政策力度较小,低于预期。关于财政政策的讨论,主要在于新增的财政支出额度:

按政府工作报告,财政赤字和特别国债的2万亿增量资金全部转给地方政府,再结合1.6万亿的新增地方债额度,地方累计可以获得3.6万亿的财政资金。

看起来是个相当可观的财政刺激,但很多人忽略了一点,疫情冲击下各级政府实行减免税费的政策,今年的财政收入整体是下降的:一季度的公共财政收入同比下降26.1%,4月降幅依然达到14.98%。政府工作报告中还提出今年的减税降费总额度要达到2.5万亿,可以预期今年的后几个季度,各级政府的财政收入依然难以恢复到去年同期水平。因此财政政策给地方政府提供增量资金,绝大部分是要补收入窟窿的,还谈不上覆盖支出快速增长的这个坑。

换句话说,以这个债务规模,接下来地方政府估计要过点苦日子,开源节流—— 节流倒未尝不是好事,将一些低效率的财政开支砍掉。但是开源就比较麻烦,最后成本只可能是企业来扛,让人比较担心企业的资产负债表继续恶化。或者要担心地方政府从银行借钱,造成未来金融机构资产负债表恶化。

反过来说,如果财政政策不克制,给定我们国家较低的财政资金使用效率,也可能造成资源浪费,扩大寻租成本等行为,也是很麻烦的事情—— 很多政策有时候真的很难评价对错,总归是个两难选择。

当然,财政口子并没有关紧,关于赤字率的表述是“拟按3.6%以上安排”,意思是3.6%是个下限,根据后续全球疫情状态,和我们自己的经济恢复情况,赤字率上调也是可能的。

◾ 短期资产配置含义

短期和超短期的资本市场更看情绪。从政府报告本身内容来看,

市场普遍感到,宏观刺激力度低于预期,而且强调县城的公共设施提升,这些资金恐怕效率不会太高。

- 没有提出明确的GDP增长目标,使得市场的增长预期和政策预期产生更大分歧,不确定性增加。

这种情形下,5月 22日A股市场以大跌收市。上证指数下跌1.89%,沪深300指数跌幅达到2.29%,反应了市场对政府工作报告的情绪。这种情绪下,在没有切实数据和证据来扭转这个预期的较短时间段内,避险情绪会上升。风险资产可能波动,而安全资产会受益于宽松的货币以及低迷的投资需求。

特殊时期,报告形式大于内容,真实状态要根据后续的实际利率,信贷,和项目情况进行调整。

附:历年政府工作报告主要目标对比

(平安证券:2017~2020年政府工作报告

主要目标)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号