2020年5月2日晚7:30,香帅团队研究报告——《后疫情时代的中国城市消费力图谱—基于移动互联网大数据的证据》联合中国财富管理50人论坛正式发布。

香帅解读报告,全国社保基金原副理事长王忠民,安信证券首席经济学家高善文博士担任重磅点评嘉宾。

香帅如是说

2008年到2012年左右,中国经济结构发生了一次重大的转型,从投资和制造业驱动逐渐转向消费以及服务业驱动。2019年,最终消费对中国国内生产总值的贡献率已经高达57.8%—— 2020年突然其来的新冠疫情对消费,对服务业的冲击是前所未有的。研究消费的冲击对于理解疫情的真正经济后果有着直接而重要的作用。

但是我们一直缺乏对消费的宏观面的经济研究。几个原因,一方面,消费相对平滑,对于经济波动影响不大,更何况消费是结果而不是原因。另一方面,消费数据太零散,口径也乱,消费是个千人千面的事情,研究起来也比较缺乏“一般性”。

这次疫情期间,感谢蚂蚁金服胡晓明总(裁)的推动,促成了我们和蚂蚁研究院的数据合作,得以用移动支付大数据观察居民消费端(支付情况)的变化。为了试图从短期数据中去观察一下更有意义的中长期趋势,我们最后决定从自己比较熟悉的城市维度入手,经过几易其稿,最后形成了这样一个从中观城市,行业维度观察疫情下消费冲击的研究。

这个研究是现有宏观消费研究的一个有益补充。更重要的是,在考虑了各种因素之后,我们计算了在疫情外生冲击之下的各个城市的“消费韧度”,并发现,一个城市的消费韧度,其实是一个区域“综合实力”,这个区域居民“综合决策”下的产物——收入,收入预期,产业结构,民营经济活力,金融资产配置比例,城市基础设施,甚至消费习惯,都会深刻影响着一个地方的消费能力—— 而消费能力,根本上是增长的目标和代名词。这个观察,对我们理解下个阶段中国的“城市化”,理解下个阶段中国增长的动力,理解下个阶段中国城市的潜力和短板,都多了微观到中观的证据。

从增长到消费能力,这是一个带着终极意味的经济学命题。

感谢蚂蚁研究院的振华院长,王芳,林晨,和志云,线上几次讨论会给了我们很多新的思考角度和启发。感谢三一重工集团和阳光海天集团为我们研究提供的独家复工数据。

感谢中国财富50论坛对研究的支持,为研究报告专门召开了学术研讨会,会上包括原保监会副主席周延礼、国家统计局原副局长许宪春在内的多位嘉宾, 都给出了中肯而精准的分析和建议,帮助我们进行了修改。

更要特别感谢全国社保基金原副理事长王忠民,安信证券首席经济学家高善文博士—— 两位都是金融圈重量级大咖,在百忙中抽出宝贵的时间来点评报告,并围绕着“消费冲击”阐述自己独特视角的深刻见解。

坦白说,由于数据,时间,和经验的限制,我自己对这个研究并不感到十二分的满意。数据维度,这是出于极度的安全考虑,数据是去敏,加密,还是aggregate level的,加上我们团队第一次接触移动支付的数据,不熟悉数据特性,处理和从数据中挖掘经济线索的难度比想象中都高了数个等级。期间几次修改和补充数据,重新整理结构,到4月中才正式写出了研究报告的第一个版本,然后再整理成更短小精悍的政策报告。总之,每一步都比预计的时间花得更久,包括码商,电商,盒马的很多细节都来不及挖掘。

此外,就像高善文博士说的,这次的需求冲击很大程度上要从供给面找原因—— 一个供给不匮乏的时代,由于强制的或者是自愿的“断供”,导致了很大程度需求下降。这些因素没有弄清楚,很多需求上的反应可能是“非需求侧”的。这些问题,都还没有得到更深刻和细致的回答。

任何研究,尤其是短期研究,可能就像装修一样,终究是遗憾的艺术。从这个研究出发,我真实的感受是,当下的中国,是学术研究者最大的海洋,还是未被开垦的处女海地。但愿我们的努力,是萤火一样的存在,虽然微弱,但也能为“真实世界的研究”照亮一点点。

最后我想说,一个非体制内的年轻学术研究团队,得到这么多的厚爱和帮助,我是无言感激的。其实也不知道该说什么感谢的话,只能是在这样一个复杂的多维的世界里,尽量用我们不偏颇,不扭曲,不预设立场的眼光,用我们对现实的触感,和对真实学术的敬畏之心,努力在数据和现象中找到一些可能的真相,呈现给这个世界。

再次感谢。

今晚,我们相约。

后疫情时代:中国城市消费力图谱

基于新冠疫情下

中国城市消费冲击

研究

5月2日 直播发布

研究团队:香帅数字经济工作室

数据支持单位:蚂蚁金服研究院

联合发布单位:中国财富管理50人论坛

研究概要

01

疫情的总体冲击:

支付额度下滑达到10万亿级别,就业严重承压

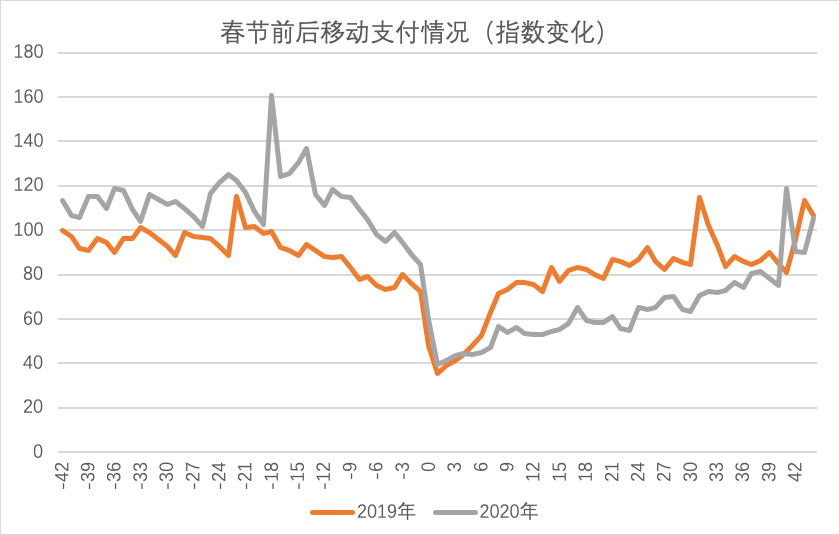

通过移动支付数据,我们发现疫情对居民造成的消费冲击强度,高于传统统计指标反映的情况。基于2019年和2020年春节前后的数据,匡算发现疫情使得本年度节后理论消费量几乎“腰斩”。

图1 春节前后移动支付情况

受冲击严重的行业如批发零售、居民服务、住宿餐饮、文化娱乐,都是劳动力高度密集型的行业,消费下行不但意味着经济下行的压力,也意味着就业市场的不稳定。

02

疫情的结构冲击:

可选消费及服务严重冲击

且恢复缓慢

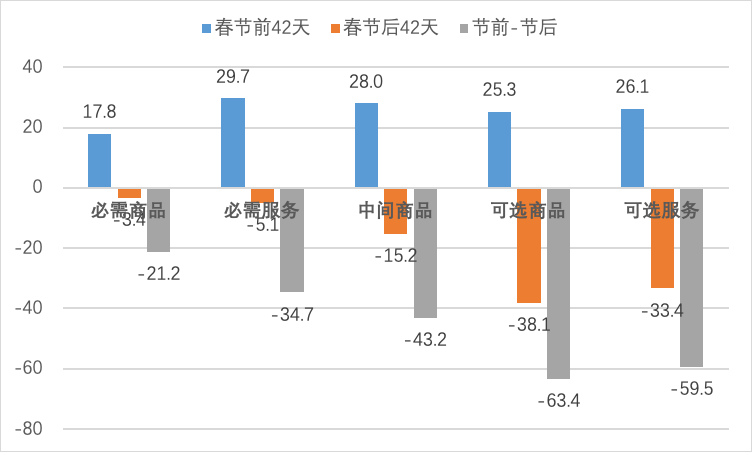

疫情对各个行业都遭受了不同程度的冲击,排序如下:“可选商品”(汽车、家电等)>“可选服务”(航旅、文娱、保健等)>“中间商品”(化妆品、通讯器材等)>“必需服务”(餐饮、教育、生活服务等)>“必需商品”(粮油、食品、饮料、日用品等)。

图2 2019、2020年春节前后,分行业的移动支付额同比变化(%)

给定不同的行业的消费冲击程度和消费弹性不同,应该分层次地设置刺激策略。

03

疫情对各地区的消费冲击

存在较强的地区性差异

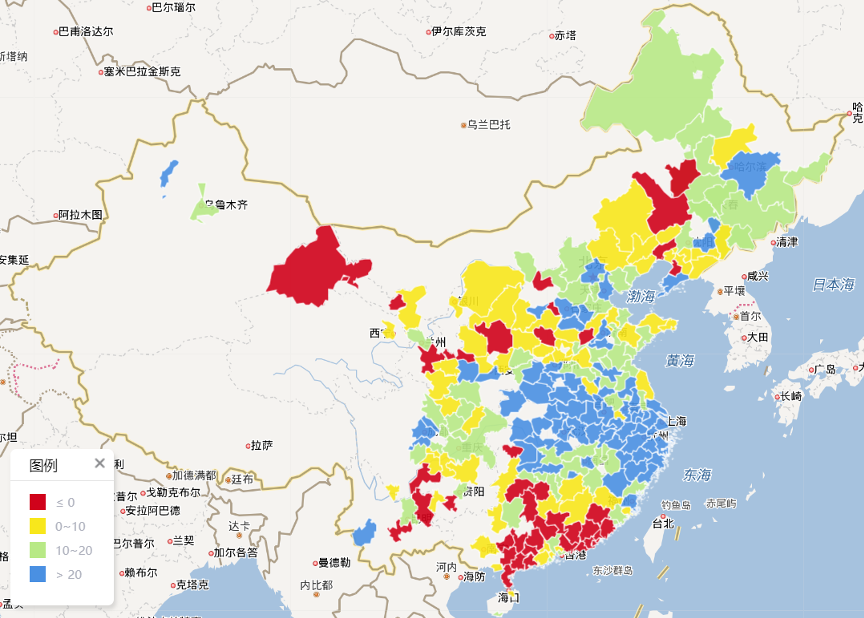

1. 长三角、中部地区、疫情严重地区、外来人口较多的城市消费降幅最大

首先,疫情对湖北省消费的冲击最大,总消费支付金额下降40%以上。其次,长三角地区、中部地区的总消费下降幅度最大,超过20%,而且线下小微商户受到的影响更高。而华南地区受到的消费冲击普遍较小,总消费支付额同比下降不超过10%。

图3 按疫情严重程度分组,春节后24天(1.24-2.17)消费下降幅度

注:消费支付金额同比下降幅度=(去年同期可比金额-今年春节后支付金额)/去年同期可比金额

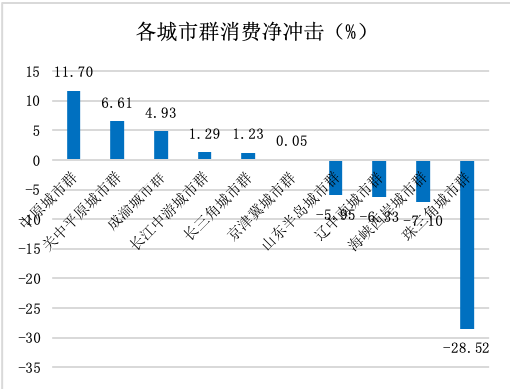

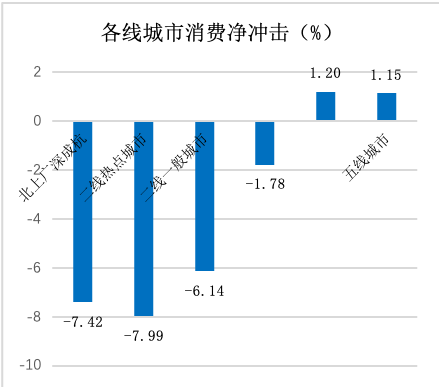

2. 华南地区、大城市、基础设施较好、家庭金融资产更高的地区消费韧度更高

我们使用疫情严重程度和人口流动情况调整后的消费净冲击,来衡量消费韧性。消费净冲击越大,则说明消费韧性越差。基于这个指标,我们有以下发现:

从地理位置上区分:南方沿海地区,尤其是华南地区,显示出比中西部更高的消费韧性。在应对新冠这样的外生冲击上,珠三角显示出比长三角地区更高的消费韧度。

从城市特征上区分:大城市消费韧性显著高于小城市,证明这些年中国大城市化的战略非常正确。消费受收入水平的影响和预期接近,同时我们也发现,老龄化严重,财政收支缺口较大的城市则显示出更差的消费韧性。

这个发现和我们团队对城市的看法是一致的——城市是一套功能网络,规模决定了网络的密度和韧度,大城市的韧度明显更高。

图4 各城市群消费净冲击

图5 各线城市消费净冲击

此外,还有三个非常重要的发现:

城市社区便利度越高,城市居民到生活必备基础设施的距离越短,在疫情中城市居民消费受到的冲击越小。

居民持有的家庭金融资产是消费冲击的减震器。

从复工情况看,投资生产型复工能对消费起到非常强的拉动作用。

04

总结及建议

1. 疫情造成的消费冲击不容乐观,需要政策面留足空间

基于移动支付大数据,发现疫情对居民造成的消费冲击强度,高于传统统计指标反映的情况。考虑到消费下滑是10万亿级别,后面需要有更有针对性的和更大力度的政策出台。

2. 不同城市消费刺激政策应各有侧重

对于疫情中受消费冲击影响较小地区,可以侧重于拉动可选消费的刺激。对于在疫情中受消费冲击影响较大的地区,可以优先实行“托底”政策。

3. 可选消费行业受到重挫,且恢复缓慢,应及时纾困,我们建议及时纾困可选消费行业受到的重挫,从贷款、减税、降费等多方面进行帮助。

4. 完善城市社区基础设施建设,提升社区便利度

不论是短期还是长期来看,提升社区的基础设施水平及密度,增强社区的便利度,对于城市发展来说都是至关重要的。

5. 投资拉动型产业复工对消费冲击改善明显,可积极推动二次房改、推动城市圈建设等促进短期经济复苏、夯实长期经济基础的政策措施。

......

更多报告精彩内容,尽在

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}