阅读:0

听报道

文 | 唐涯 陈靖

金钱永不眠。对于资本为王的世界,某一个企业的命运只是恰巧被推到了风口浪尖,暗流涌动的背后,是一个时代到来的必然。美国上个世纪80年代杠杆收购浪潮其实有着最深刻的经济根源。经济下行与公司利润下滑、管理层的代理问题与公司治理问题、公司价值低估和游资流动是几个最为关键的时代因素。

据Wind中国并购库的统计,2015年我国共进行6446单并购交易,交易总金额约3.04万亿元,并购数量同比增长55.74%。其中,二级市场收购(含产权交易所)共1083单,同比增长205.07%。

为什么这一切开始发生在中国的当下?

为什么这一切开始发生在中国的2015?如果以史为鉴,可以知兴替。我们不妨顺着历史的河流往回溯——代杠杆收购(LBO)业务产生于1970年代的美国,1980年代开始加速,并在1989年达到巅峰。1979-1989年间,美国共发生了2000多笔LBO案例,交易价值2500亿美元。在媒体和政客的笔下,80年代是个贪婪与浮华的并存的时代。资本的野蛮与无情,华尔街的纸醉金迷被渲染得淋漓尽致。然而剥开文艺作品的春秋笔法,美国上个世纪80年代杠杆收购浪潮其实有着最深刻的经济根源。经济下行与公司利润下滑、管理层的代理问题与公司治理问题、公司价值低估和游资流动是几个最为关键的时代因素。

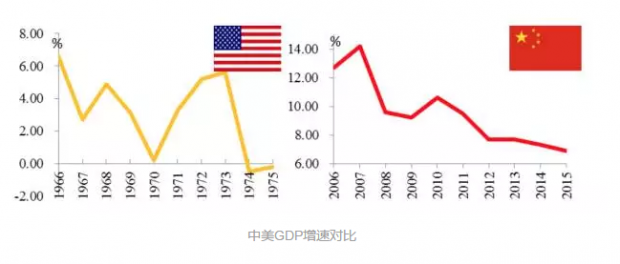

二战后的50-60年代,被称为美国经济腾飞的“黄金时代”。美国1950年GDP同比增速为8.7%,在随后近20年间,美国GDP增速多次突破6、7、8的关口。美好的时光总是留不住。进入70年代,美国经济开始了一段“动荡之旅”。根据美国经济研究局(NBER)的研究,美国分别于1970年11月、1975年3月、1980年7月、1982年11月4次经济触底。期间1971年8月尼克松政府宣布停止履行美元兑换黄金义务,以黄金为中心的布雷顿森林体系崩溃,美元霸主地位不保。随着战争对经济增长的刺激逐渐消失,美国面临着巨大的经济下行压力,经常账户上开始出现赤字:1971年逆差22亿美元,1972年逆差68亿美元,从此贸易逆差持续扩大。1973年越战结束后,美国背负巨额财政赤字。同年10月,第四次中东战争爆发,石油输出国组织(OPEC)宣布石油禁运,油价暴涨,导致美国需求萎缩加剧,建筑、汽车、钢铁三大支柱产业受打击尤为严重,失业率高达9.1%,企业和银行倒闭数量均创下战后纪录。1974年美国消费物价上涨11.4%,更加严重的通货膨胀使美国陷入滞胀泥潭。同期美国企业利润大幅下滑,从1950年的22%跌至1975年的12%。在经济下行和企业利润下滑的催生下,以“敌意收购”为主的兼并潮(hostile acquisitions)开始出现。

此外,经过60年代以“风险分散”(diversification)为目标的兼并潮(mergers),美国产生大量“多元化经营”的巨型公司,比如收购了350多家公司的ITT公司(ITT Corporation)、多元化战略推动的利顿工业公司(Litton Industries)。在这些股权分散的多元化企业中,管理层的代理问题变得越来越突出。低效投资,盲目扩张公司业务版图(empire building),甚至挥霍股东的利润,公司治理的问题越来越多的被媒体曝光。在内部治理乏力的情况下,兼并收购的压力被视为外部公司治理的手段。70年代以后,部分巨型企业被重新拆分,重新回到主业。比如1987年艾乐吉公司(Allegis Corp)就被迫出售先前收购的赫兹汽车租赁(Hertz)、威斯汀酒店(Westin)以及希尔顿酒店(Hilton)。

利润的下滑、公司治理的恶化使得企业的市场估值越来越低迷。1979年道琼斯指数为838.74点,相比1969年底的800.36点涨幅几乎为零,市场整体市盈率仅为7.5,估值达到近30年最低点。许多上市公司市净率接近于1,股价被严重低估——这些优质又廉价的企业毋庸置疑的进入了资本的视野,成为目标企业(target)。充分利用财务杠杆的杠杆收购在这一时期崭露头角,不断上演小鱼吃大鱼的资本游戏。

与此同时,宏观信贷环境也为杠杆收购的盛行提供了土壤。70 年代的滞胀导致信贷持续扩张,货币政策极度宽松,1974至1981年里根总统上台前夕,共有55个月的实际利率为负,美国联邦基金利率与通胀率一度倒挂近-5%。到70年代末期,垃圾债券市场急剧膨胀,资金四处寻找机会。1986至1988年间,投资者往垃圾债券市场投入了180亿美元的资金,让杠杆收购之王KKR公司大受其益,其13个大型收购中均有垃圾债资金的参与。最有名的,是1989年KKR以1比12倍杠杆成功收购了RJR纳比斯科(RJR Nabisco)。这笔250亿元的交易中,除了银团贷款的145亿美元外,德崇(Drexel)和美林提供了50亿美元的短期过桥贷款,其中有30亿元靠发行高收益垃圾债融资。市场低迷之时期,高收益的杠杆收购成为市场游资竞相追逐的目标。[1]

“金钱永不眠”、“贪婪是好的”——影帝道格拉斯在《华尔街》中的精湛表演、畅销书《门口的野蛮人》多年的热卖……对这个时代的批判和反思成为一时之风潮。美国证监会(SEC)的法律顾问、并购大律师Marty Lipton的观点最具有代表性:对于1976年到1990年间高达35000的并购事件,Lipton认为美国的收购活动带来了短期利润的最大化,却牺牲了企业的长远发展/投资为,这不利于美国在世界市场上的竞争力和增长力。

这种观点得到了媒体和影视作品的青睐。但在随后的几年中,学者们基于大量的实证数据进行深度研究,发现对于杠杆并购潮的批评过于肤浅,流于表面。美国最顶尖的学者(SSRN创始人,JFE创始人),哈佛大学的Michael C.Jensen在他1993年的论文中指出,活跃于80年代的收购活动解决了一系列美国公司治理的重要问题,在公司真正在产品市场上遭遇到严重冲击之前,让公司健康地进行调整,为世界范围内的过剩产能问题,提供了非常早期的预警机制。细致的学术研究表明,在35000个收购案例中,只有364件受到争议,而其中只有172件是恶意收购。

Jensen更进一步的指出,来自资本市场的力量不容小觑。1980年代的并购交易得益于垃圾债券市场的发展,当资本不再成为收购的阻碍,目标公司的体量不论大小,都有可能成为被收购标的。直接的后果,不仅使得美国大型公司在资本市场中进行自我监督和自我约束,还帮助为新进入者提供了资金,让产品市场竞争加强。从某种意义上说,垃圾债市场(high yield bond market)的兴起,是美国经济活力的源头之一。

太阳底下没有太多新鲜事。2015年开始的中国故事看起来多少有点眼熟。

从企业端看,2015年GDP增长6.9%,创25年新低。实体经济下行,带来了多个传统行业的寒冬。2015年规模以上工业企业利润总额较上年下降2.3%,为2000年以来首次负增长,其中石油和天然气开采业利润增速下降74.5%,煤炭开采和冶炼业下降65%。从2014年开始,中央提出要在房地产行业“去库存”,很多城市开始“刺激需求”(当然啦, 经过2015年和2016年两年的疯涨,一二线城市现在已经远远超额完成了任务)。

回到2015年,全国无法产生租金或销售收入的商业地产项目体量达2.5亿平方米,为历史最高水平。房地产行业上市公司2015年中报显示,房地产上市公司平均负债率为76.8%,平均净利润率仅为9%,同比2013年显著下滑3个百分点,部分房地产企业开始采取出让企业或项目股权的方式来续一秒。随着经济下滑,顺周期的房地产业的估值一路走低,2015年6月底,万科A的市盈率仅为10.79,相似的低估值上市公司还有保利地产(9.69)、雅戈尔(10.72)、世茂股份(12.04)等等。而我们都知道,好的房地产行业现金流稳定。优质资产+较低的股票二级市场估值——这是成为杠杆收购者最热衷的价廉物美的好货。2015年前三季度,房地产行业完成并购案例176起,涉及金额1600亿元。

从资金面看,随着我国IPO放缓,加上实体经济下行,投资回报率下降,投资标的有限,大量资金无处可去。从特力A到上海普天到海欣食品,游资催生了一个又一个的妖股,国家出二孩政策爆炒二孩概念,出供给侧改革政策爆炒供给侧概念。股市低迷,游资流入一线城市房地产市场,2015年上海以1.4万亿成交金额获全球最大房地产市场,成交均价同比上涨18%。短期迅速膨胀的资产价格中,频现游资身影。

负利率时代的资金收益率不断下滑,并购交易因其高收益,稳定现金流、优质资产担保,成为资本市场了的稀缺资源,越来越多的资金开始参与到并购交易中去。 此外,我国各类私募基金也在进一步发展成熟,私募基金参与角色,也从之前的财务投资人,向控股并购者转变。目前,“PE+上市公司”这种产业并购基金的联合模式中,私募基金以一般合伙人的身份出资并出力,与上市公司共同设立产业并购基金,寻找优质投资项目。2014年末,“PE+上市公司”案例共28个,到2015年末,这种模式发展到169个,所涉基金规模超过2000亿元,一年之内出现井喷的趋势。

另外,政策上对并购交易资金参与限制的放开,也进一步影响了当下并购交易的火热度。2008年之前,中国银行业对于“并购贷款”一直严格限制,并购交易的发展受到限制。直到2008年12月中国银监会发布了《商业银行并购贷款风险管理指引》,允许符合条件的商业银行开办并购贷款业务,并购融资需求才被纳入合法框架。2015年3月,银监会对《商业银行并购贷款风险管理指引》进行了修订,修订后的《指引》一是将延长了贷款期限,二是将并购贷款占并购交易价款的比例从50%提高到60%,三是将并购贷款担保的强制性规定修改为原则性规定,进一步放宽了企业并购贷款限制。银行方面银行并购贷款政策上的放松给了杠杆资金运作者机会。[2]此外,随着金融市场深度的发展,狙击者们对于金融工具的运用越来越得心应手,比如上次万宝之争中用到的两融收益权抵押贷款、资管计划、股权质押贷款、短期债券等产品都崭露头角,为杠杆收购的进一步发展提供了弹药。

经济下行、公司利润下滑、管理层代理问题、公司价值被低估、游资流动,这些曾经催生了美国杠杆收购潮的重要因素,也在2015年和2016年的中国资本市场上开始掀起风浪。

“既然希望被人爱,又何必担心再一次受伤害。你看着我我问你,你到底还有什么东西可犹豫。我知道冲动冲动是魔鬼,但是浪费了生命就是犯罪,冲动冲动是魔鬼,我只是不想将来再后悔……

“那些美好的愿望,让人遍体的鳞伤,那些美好的鲁莽,让人遍体得解放……”

——郑钧《冲动是魔鬼》

[1]杠杆收购的融资结构一般为:收购者股本5%-20%,垃圾债券10%-40%,银行贷款40%-80%

[2]并购贷款至关重要,联想收购IBM、吉利收购沃尔沃、三一重工收购德国普茨迈斯特案例中,均有银行提供的并购贷款作为支撑。其中,工商银行为联想提供了贷款,中国银行、中国进出口银行为吉利提供了贷款,中信为三一重工提供了贷款。尽管银行并购贷款有所放松,但是银行在操作中还是谨慎的。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}