盘前必读

香帅对上周经济数据解读与本周展望

2023年5月8日-5月14日

今日目录

PART1|大类资产:横向表现比较

PART2|你的股票

PART3|你的基金

PART4|值得重点关注的数据和事件

在本周的财富周报中,我们对上周各类资产的表现和走势进行了整理分析:

“大类资产表现”板块总结了上周各大类资产的横向表现。其中,越南胡志明指数(+2.32%)最好,比特币(-9.21%)最差;

“你的股票”板块梳理了各大类板块和个股表现。其中,电力及公共事业(2.28%)、汽车(1.77%)、煤炭(1.55%)板块表现良好;

“你的基金”板块梳理了各大类基金表现。其中,债券基金整体表现优异;

“值得关注的数据和事件”板块中,上周值得关注的要点和事件包括国内宏观经济数据:外贸、CPI/PPI下行;国内金融数据:社融走弱;美国通胀及债务上限问题:短期通胀预期下降,6月预期暂停加息,债务上限风险加剧。

感谢一周的陪伴,下面是财富周报详细数据及解读,请查收。

01

大类资产:横向表现比较

上周持有什么资产能够大赚呢?上周大类资产中表现最好的是越南胡志明指数,周内上涨2.32%。主要是欧美股票市场近期表现不佳,近一周青睐越南市场的外资净流入明显。

上周持有什么亏死?上周大类资产中,表现最差的是比特币,下跌9.21%,一度跌破26000美元,创3月以来的价格新低。除了空头看跌近期的价格支撑点位,近期比特币交易的流动性下降(Jane Street Group和Jump Crypto这两家全球顶级做市公司的交易活动有所减少,市场担心机构做市商的参与度下降)以及对美国严监管政策即将出台的担忧,比特币本周暴跌。

上周中国股票指数普跌,上证指数(-1.86%),沪深300(-1.97%),中证1000(-1.77%)。

02

你的股票

上周板块之最:表现最好的是电力及公共事业(2.28%)、汽车(1.77%)、煤炭(1.55%),领跌的是建筑(-6.12%)、传媒(-5.92%)、消费者服务(-4.15%)。

上周股票之最:

上周A股市场领涨的是荣信文化(+44.24%)、中视传媒(+42.87%)、国新文化(+40.06%)。

2023年5月6日,科大讯飞发布讯飞星火认知大模型,并公布了基于大模型的“1+N”产品路径。和科大讯飞沾边的一众概念股普涨,包括涨幅第一的荣信文化、第三的国新文化。荣信文化于5月5日与科大讯飞签订战略合作协议,虽然该协议仅反映双方的初步合作意向,具体合作内容尚存在不确定性,但市场炒作情绪仍将该股票推上了风口浪尖。

国新文化是中央企业中唯一一家以文化教育为主业的上市公司,表示公司与科大讯飞战略合作,完成开放平台数据打通和三个课堂平台对接,协同推进项目落地。同时,国新文化一季报超预期,2023年一季度营业收入同比增长29%;归母净利润同比大增133%。

中视传媒受益于业绩超预期(2023年一季报净利润同比去年增长112.34%),且为中字头股票,是央视控股的唯一上市公司,业绩超预期+中特估赛道股,获得了市场青睐。

领跌的是吉艾退(-64.29%)、中央商场(-33.10%)、佰维存储(-29.99%)。

吉艾退发布关于公司股票进入退市整理期交易首日的风险提示公告,退市整理期的起始日为2023年5月9日。公司于5月5日晚间发布公告称,因涉嫌信息披露违法违规行为,证券监督管理委员会决定对其公司立案。中央商场业绩太差、实际控制人股票质押处于冻结状态引市场担忧。

中央商场2022年年报营收较上年同期再减13.32%,净亏损超5亿元。中央商场于5月9日发布公告表示,公司实际控制人祝义财(约占公司总股本的42.25%)、江苏地华实业集团(约占公司总股本的14.76%)均处于质押冻结状态。

佰维存储是4月第一周的领涨股,当时受益于美国存储巨头美光在华被限制,佰维存储作为该赛道的国产替代股在一周内上涨+73.74%。近期公司公告2023年第一季度报告,报告期实现营业收入4.25亿元,同比下降39.41%。因前期国产替代赛道概念股涨幅太多,近期业绩不及预期,资金离场。

其中,500亿流通市值以上的股票中,表现最好的是片仔癀(+10.41%)、科大讯飞(+8.94%)、传音控股(+7.04%)。

片仔癀受益于“史上最大提价幅度”,股票一度涨停,创下321元阶段新高。5月5日,片仔癀公告,鉴于片仔癀产品主要原料及人工成本上涨等原因,公司决定自公告之日起,公司主导产品片仔癀锭剂国内市场零售价格将从590元/粒上调到760元/粒,供应价格相应上调约170元/粒;海外市场供应价格相应上调约35美元/粒。

科大讯飞于5月6日发布讯飞星火认知大模型,市场看好相关领域应用前景。传音控股于上周发布新手机(旗下高端创新科技品牌TECNO全球推出其新一代超稳人像大师——CAMON 20系列智能手机),同时预告后续将接入OPEN AI,市场看涨。

03

你的基金

上周什么类型的基金表现最佳?各大类型基金中,平均表现来看,货币基金收益率平均0.04%,股票型基金-1.85%,混合型基金-1.95%,债券型基金0%,ETF指数基金-1.35%,QDII基金权益-0.57%。

基金市场上的周度最佳、最差选手是谁?

上周最佳:大摩现代服务业A,周内涨幅4.51%。该基金由徐达管理,2012年7月加入摩根士丹利华鑫基金管理有限公司,目前投资经理任职6.91年,目前管理金额5.13亿元。旗下的大摩现代服务业A,主要受益于其重仓电子板块个股选择精准上涨,成为本周涨幅冠军。

上周最差:华夏中证动漫游戏ETF,周内跌幅-10.50%。2006年2月加入华夏基金管理有限公司,目前投资经理任职10.10年,目前管理金额1425.77亿元,旗下的华夏中证动漫游戏ETF成为本周的垫底基金,主要原因为其重仓的传媒板块为本周领跌板块。

04

值得重点关注的数据和事件

国内宏观经济数据:外贸、CPI/PPI下行;

国内金融数据:社融走弱;

美国通胀及债务上限问题:短期通胀预期下降,6月预期暂停加息,债务上限风险加剧。

国内宏观经济数据:外贸、CPI/PPI

数据详情

5月11日,统计局发布数据显示,2023年4月份CPI同比+0.1%(前值+0.7%),环比-0.1%(前值-0.3%)。核心CPI同比+0.7%(前值+0.7%),环比+0.1%(前值0%)。PPI同比-3.6%(前值-2.5%),环比-0.5%(前值0%)。

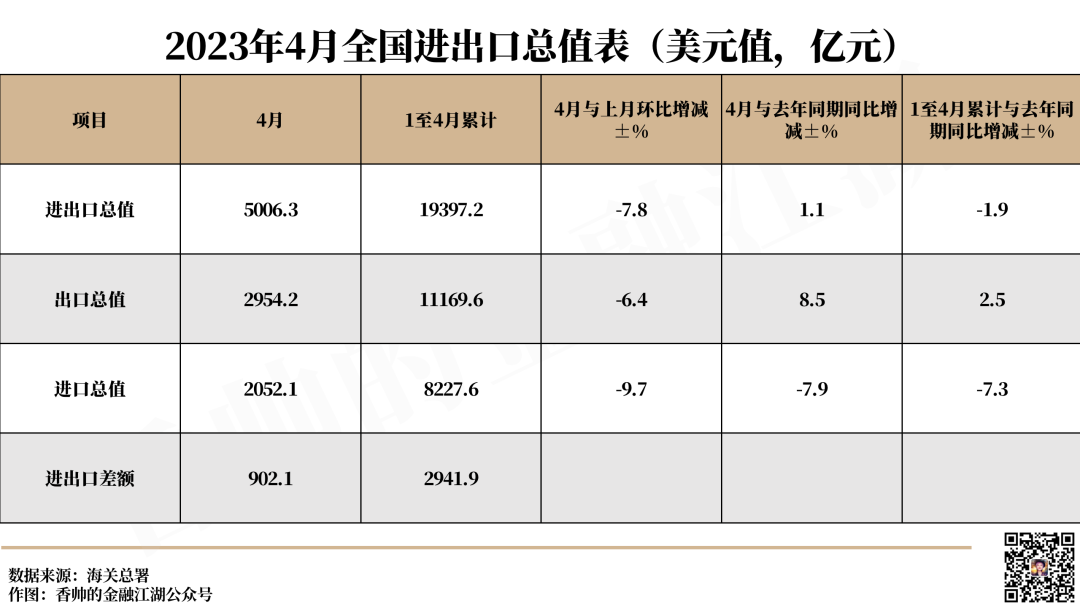

5月9日,据海关统计,今年4月份,我国进出口总值3.43万亿元人民币,同比增长8.9%。其中:出口2.02万亿元,增长16.8%;进口1.41万亿元,下降0.8%;贸易顺差6184.4亿元,扩大96.5%。按美元计价,今年4月份我国进出口总值5006.3亿美元,同比增长1.1%。其中:出口2954.2亿美元,增长8.5%;进口2052.1亿美元,下降7.9%;贸易顺差902.1亿美元,扩大82.3%。

5月7日,国家外汇管理局统计数据显示,截至2023年4月末,我国外汇储备规模为32048亿美元,较3月末上升209亿美元,升幅为0.66%。国家外汇管理局称,2023年4月,受全球宏观经济数据、主要经济体货币政策预期等因素影响,美元指数下跌,全球金融资产价格总体上涨。在汇率折算和资产价格变化等因素综合作用下,当月外汇储备规模上升。

市场解读

4月通胀数据进一步下行,CPI同比录得0.1%,低于3月的0.7%,同比均低于市场预期。市场认为,4月CPI的变化主要是食品、能源项带来的,核心CPI走平,猪价菜价持续回落、黑色等大宗价格走低、高基数是造成CPI低迷的表象(广发证券、国盛证券)。看到深层次原因,多家券商认为需求不足是主要驱动因素。

中信建投认为居民信贷仍偏弱、企业信贷更多用于经营而非投资,此外也存在资金套利、虚增资产负债的因素。申万宏源表示居民就业与收入压力仍在,加之青年失业率高企递延租房需求也压制了房租CPI。中信证券认为,今年以来核心CPI修复进程偏慢,同时应当关注核心CPI中服务价格与工业制成品价格之间的高度分化现象。虽然CPI整体低迷,但结构仍有分化。中金公司、华泰证券表示服务类消费定价权有望继续上行,核心通胀有望随收入回升而企稳上行。

市场下修后续数月CPI预期。中信建投、国盛证券、招商证券等认为,国内物价已处底部区间、但磨底将持续一段时间,下半年有望温和回升。国盛证券进一步表示因1-4月物价持续不及预期,2023年全年的CPI、PPI中枢也需下修。当前的通胀情况综合了需求因素和供给因素、中长期因素和短期因素、非核心因素和核心因素的共同结果,成因错综复杂。

4月外贸数据保持韧性。3月出口大超预期后,市场普遍担心4月外贸数据被“打回原形”,数据证伪了相关猜测。

对当前数据的解读,主要的观点有三个:1. 极致“性价比”下,中国出口的相对优势仍然较为突出(华泰证券);2. 地区多元化韧性。中信建投、中信证券、东吴证券等认为欧美需求受阻、逆全球化的背景下,我国出口数据背后地区多元化(尤其是一带一路地区)贡献突出。从长期看,与拉美、非洲、东盟等更多地区的经贸联系加强。华创证券认为全年的出口增长情况将是传统贸易伙伴与新贸易伙伴的角力;3. 产品结构性此消彼长,“新三样”(电动汽车、光伏、锂电池)出口持续表现强劲。

市场普遍表示出口回落还是大方向。野村证券、国盛证券、招商证券等认为低基数效应减弱、全球经济加速放缓以及地缘政治紧张局势持续,出口单月增速可能下探至个位数,甚至再度转负。

民生证券表示,3月出口额较高,而出口交货值偏低,两者看似矛盾,实则交叉验证,共同指向一季度出口真相——去年底订单回补至今年初,这并不是一个能够长期持续的出口同比增速。

国内金融数据:社融走弱

事件/数据详情

5月11日,中国人民银行发布数据显示:

4月,社会融资规模增量为1.22万亿元,比上年同期多2729亿元。其中,对实体经济发放的人民币贷款增加4431亿元,同比多增729亿元;对实体经济发放的外币贷款折合人民币减少319亿元,同比少减441亿元;委托贷款增加83亿元,同比多增85亿元;信托贷款增加119亿元,同比多增734亿元;未贴现的银行承兑汇票减少1347亿元,同比少减1210亿元;企业债券净融资2843亿元,同比少809亿元;政府债券净融资4548亿元,同比多636亿元;非金融企业境内股票融资993亿元,同比少173亿元。

4月,人民币贷款增加7188亿元,同比多增649亿元。分部门看,住户贷款减少2411亿元,其中,短期贷款减少1255亿元,中长期贷款减少1156亿元;企(事)业单位贷款增加6839亿元,其中,短期贷款减少1099亿元,中长期贷款增加6669亿元,票据融资增加1280亿元;非银行业金融机构贷款增加2134亿元。

4月,M2同比增长12.4%,增速比上月末低0.3个百分点,比上年同期高1.9个百分点。

市场解读

4月信贷数据明显弱于市场预期。4月份新增社会融资从3月的5.38万亿元大幅降至1.22万亿元,大幅低于市场预期2万亿元;同期新增人民币贷款也从3.89万亿元骤降至7190亿元,大幅低于市场预期1.4万亿元。金融数据偏弱,居民短贷再度转负、居民房贷创有数据以来新低、居民存款大降。

市场机构普遍担忧信贷结构呈现出来的问题。虽然4月企业中长期贷款保持韧性,但主流机构(中金公司、野村证券、中信建投、广发证券)均指出居民贷款的悲观势头,无论是短期贷款还是中长期贷款表现均弱于历史同期(4月新增居民短期贷款和中长期贷款都为负增长,分别为-1255亿、-1156亿)。其中,新增中长期贷款甚至低于去年同期,而彼时是受疫情冲击最严重的时期。虽然企业中长期贷款仍相对稳健,但经济弱复苏已是事实。

原因方面,华泰证券、中信建投等表示,可能包括居民收入预期不稳,存量房贷利率偏高,刺激政策发力方向的乘数效应有限,还有一定年初抢跑的因素。中金公司认为如此极端的弱势可能不会持续,但中信建投、招商证券、申万宏源等表示,后续社融依然存在震荡转跌的趋势。市场也普遍呼吁需要稳定居民收入预期,由此需要财政加大宽松力度、以及存量房贷利率下调等地产政策的进一步放松。

美国通胀及债务上限问题追踪

数据详情

当地时间5月10日-11日,美国劳工统计局(BLS)数据显示:

4月CPI环比0.4%(预期0.4%,前值0.1%);CPI同比4.9%(预期5%,前值5%)。4月核心CPI环比0.4%(预期0.4%,前值0.4%);核心CPI同比5.5%(预期5.5%,前值5.6%)。

4月PPI环比0.2%(预期0.3%,前值-0.4%);PPI同比2.3%(预期2.5%,前值2.7%)。4月核心PPI环比0.2%(预期0.2%,前值0%);核心PPI同比3.2%(预期3.3%,前值3.4%)。

当地时间5月12日,美国5月密歇根大学通胀预期调查显示,1年通胀预期初值4.5%(预期4.4%,前值4.6%);5年通胀预期初值3.2%(预期2.9%,前值3%)。

当地时间5月8日,纽约联储发布4月消费者预期调查,短期通胀预期下降:未来一年的通胀预期中值为4.4%(前值4.7%),未来三年的通胀预期中值为2.9%(前值2.8%),未来五年的通胀预期中值为2.6%(前值2.5%)。对未来一年房价上涨的预期中值为2.5%(前值1.8%),为去年7月以来最高水平。对未来一年汽油价格变化的预期中值为5.1%(前值4.6%),对未来一年食品价格变化的预期中值为5.8%(前值5.9%),对未来一年租金变化的预期终值为9.2%(前值9.2%),对未来一年大学教育成本变化的预期中值为7.8%(前值8.9%),对未来一年医疗成本变化的预期中值为9.3%(前值9.3%)。

当地时间5月7日,美国财政部长Janet Yellen接受美国ABC新闻This Week节目采访时重申,按照当前的情况,预计财政部现金将在6月上旬耗尽,最早可能是6月1日。她补充道,财政部已经连续数月使用非常规措施,濒临使用殆尽。为避免经济灾难,需要提高债务上限。美国总统拜登原定于5月12日与国会领导人就债务上限问题进行的会谈将推迟至本周初举行。仅仅10天,美国财政部的现金余额已从本月初的3160亿美元减少了一半,截至上周三降至仅1550亿美元。

市场解读

市场对短期通胀预期下降。IMF首席经济学家认为,我们正在进入货币紧缩政策开始影响通胀的时期。美国财长耶伦表示,相信在持续强劲的劳动力市场背景下,有一条路径可以将通胀降下来。Degg(香帅团队宏观研究员)认为虽然不能说美联储控通胀又进了一大步,但是至少没有像1-2月那样退步(通胀再度抬头),仅从目前数据,美联储确实可以在6月暂停加息,等等再说。

市场预期美联储6月暂停加息。美国银行、中金公司表示,虽然美国CPI数据显示出较强的粘性,但4月份的通胀数据支持美联储6月暂停加息,不支持年内降息。高盛、摩根士丹利、嘉信理财也均表示,在强劲的宏观背景下,市场对美联储降息的预期“可能过头”。但市场提到,厄尔尼诺现象今年晚些时候出现几率跃升至85%,可能扰乱商品供应、推高价格,并让通胀更难应对。

市场认为,相比通胀,美联储现在更加重视信贷指标——由于未来信贷状况存在诸多不确定性,债务上限风险日益突出,可能不会对任何单一的通胀报告做出太大反应。摩根士丹利、美国银行表示,区域性银行仍面临相当的流动资金压力,监管机构即将加强监管,加上近期银行股再度震荡,美国信贷供应可能持续放缓,商业地产已经“危机四伏”。安联资管认为,上述危机都预示着全球市场即将陷入危险的“明斯基时刻”,资产价格或迎来一轮暴跌。市场普遍担忧债务上限问题,这可能加剧降息预期定价。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}