盘前必读

香帅对上周经济数据解读与本周展望

2022年11月21日-11月27日

今日目录

PART1|资本市场表现速览

PART2|探索建立具有中国特色的估值体系

PART3|央行降准,工业企业利润下滑

香帅之三言两语

1.本周市场四个字,吃瓜磨底,但大家注意力其实都不在市场上,社会面新闻太多,卑微的市场表现,有限的注意力,大家都有点意兴阑珊。包括降准。降准不降息,就像“口渴送暖炉”(朋友语),可能刺激一下短期市场,但对经济复苏用处甚微一一蹲着蹲着继续蹲着。

2.本周值得关注的两个词:

一是价值投资已死?

一年的超高不确定性,磨了一个又一个的底,市场结构已经发生了一些不知道是“暂时性”还是“永久性”的变化:最近市场已经被教育的不看“中长期”了,2022年10月,对冲基金大佬Einhorn在接受彭博采访时,怅然若失地说了一句“价值投资的时代,可能已经成为过去式了”。他是华尔街以价值投资风格闻名的对冲基金投资人,曾经在1996-2018年成就了年化回报15%的惊人业绩。

但今年他开始悲观,因为太多公司被错误定价太长时间,机构们越来越只关注短线的落袋为安,只关注1个季度的盈利验证——如果这种趋势持续下去,会对企业基本面和定价,带来根本性影响。(这部分的详细内容,会在今年的年度财富报告系列《钱从哪里来——岛链化经济》中讨论。)

二是“有中国特色的估值体系”。

听着像是个笑话,其实是个事实。

之前和普林斯顿的熊伟教授聊天,他就提到过,A股和H股之间的价格差异,本身就是“有中国特色的估值逻辑”——A股市场风险高,大家要给出更高风险溢价。

当然,这一周受到“中国特色”的提振,央企、国企的股价表现优异——但是啊,最后市场还是看利润的可持续性,稳定性,增长性。嘴炮式的提振也就是一壶茶的功夫。

3.最后,从本周开始,我们上线了一个新专题——【你的损失,我们关心】,专门梳理每周暴雷的典型产品,并且给到大家一两个尽量别踏进去火坑的“甄别建议”。本周是最嚣张的跑路者,来自我老家长沙的,盛大金禧。了解详情请浏览公众号二条内容《你的损失,我们关心丨盛大金禧跑路事件》。

01

资本市场表现速览

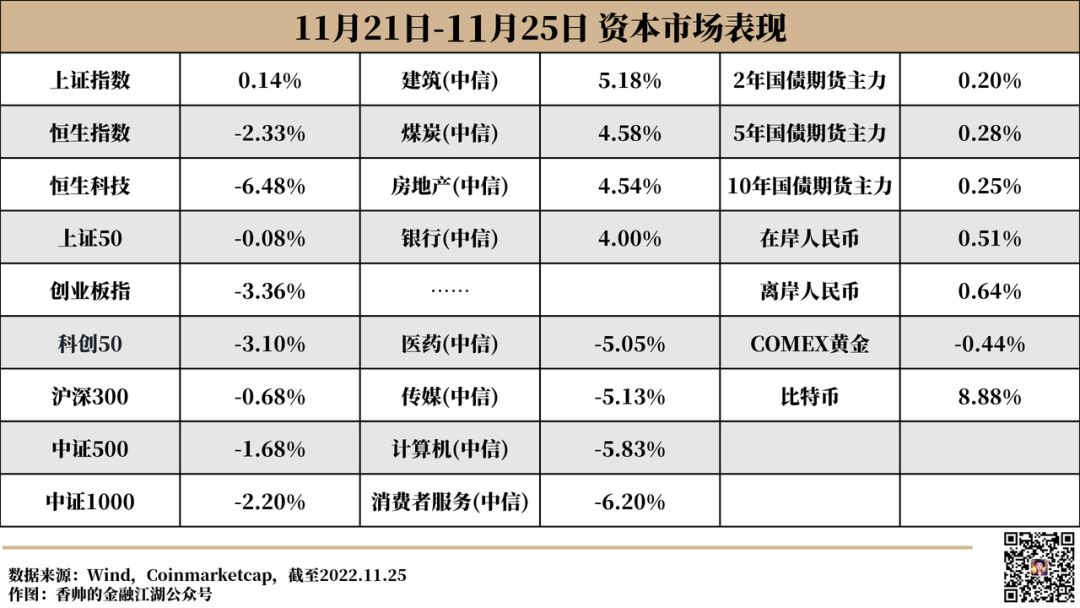

11月第四周资本市场数据详情

上周国内主要股票指数普跌,只有上证指数(0.14%)小幅上涨。分行业来看,建筑行业涨幅最高(5.18%),煤炭、房地产、银行表现较好,消费者服务、计算机、传媒、医药行业表现较差。第三周表现最好的医药行业,本周垫底。

国债市场普涨。10年期国债收益率下行至2.8200,10年期国债期货主力价格上涨0.25%,债券基金收益率上行,89.19%的债券基金收益率在一周内为正。

其他资本市场表现:美元兑人民币中间价报收7.1339,较上周升值248个基点。外围股票市场表现方面,标普500震荡上行,一周上涨1.53%,道琼斯指数上涨1.78%,纳斯达克指数上涨0.72%。

市场解读

本周大多数机构(华泰证券、平安证券、东方证券等)认为相对于中长期存在的机会而言,目前市场仍在磨底,存在配置机会。多家机构看多能源安全、制造安全、国产替代等配置逻辑。民生证券认为中国经济动能已经发生了剧烈改变,提出虽然当前大家都看到了市场的安全,但是对于安全的理解可能过于片面。资源优于制造,劳动力优于资本回报,实物资产优于金融资产和重资产优于轻资产的时代可能正在来临。

02

探索建立

具有中国特色的估值体系

事件详情

11月21日举行的2022金融街论坛年会上,证监会主席易会满表示,要深刻认识我们的市场体制机制、行业产业结构、主体持续发展能力所体现的鲜明中国元素、发展阶段特征,深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。

受消息提振,次日中字头个股表现活跃,截至收盘中铁装配、中国交建、中国海诚涨停,中通国脉、中国科传、中钢国际、中铝国际、中国化学等均涨超8%。

市场解读

央企证监会主席易会满提出“探索建立具有中国特色的估值体系”,但究竟什么是中国特色的估值体系?对市场的影响是什么?仍没有一致答案。从目前的市场机构讨论来看,目前有两点共识:

央企/国企的长期投资价值凸显。中信建投表示,服务实体经济,更好落实高水平科技自立自强、建设现代化产业体系等战略部署,促进科技、资本和实体经济高水平循环,如制造业、国之重器、自主可控、新能源、军工等符合产业升级方向和国家战略的行业最受益。

本土投资者对国内金融市场资产拥有较强定价权。中金公司认为尽管A股国际化程度近年有所提升,但国内资金仍然主导市场定价,A股的估值更多由内部的基本面预期变化、流动性和风险溢价等因素决定。

03

央行降准

工业企业利润下滑

事件详情

11月25日星期五,中国人民银行发布公告称,为保持流动性合理充裕,促进综合融资成本稳中有降,落实稳经济一揽子政策措施,巩固经济回稳向上基础,中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.8%。

11月27日,国家统计局数据显示,1-10月份,全国规模以上工业企业实现利润总额69768.2亿元,同比下降3.0%。1-10月份,规模以上工业企业中,国有控股企业实现利润总额22648.9亿元,同比增长1.1%;股份制企业实现利润总额50877.4亿元,下降2.1%;外商及港澳台商投资企业实现利润总额16617.2亿元,下降7.6%;私营企业实现利润总额19641.2亿元,下降8.1%。

市场解读

张明(中国社科院金融研究所副所长、国家金融与发展实验室副主任)认为,今年全年的GDP增速可能在3.5%左右。明年,随着政策进一步放松,以及考虑到今年的较低基数,经济增速可能会回到5.5%左右。货币政策方面,2023年可能会进一步降息降准,监管机构或会对商业银行进行新的窗口指导,鼓励它们对实体企业多发放贷款。除此之外,监管机构也可能实施更加反周期的宏观审慎监管。

市场机构(中金公司、广发证券、国盛证券、平安证券等)对于本次降准的看法一致,均认为信号意义大于实际效果,直接地表明我国货币政策并未转向收紧。同时中金公司、国盛证券和招商证券认为短期内降息具备可能性。

工业企业利润仍在下行通道中,1-10月份利润降幅较1-9月份扩大0.7个百分点。近期国内疫情散发多发,世界经济衰退风险加剧,工业企业效益恢复面临较大压力。一片阴霾之下,有亮点的行业包括铁路船舶航空航天运输设备行业、电气机械行业、装备制造业、电热气水业等。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}